|

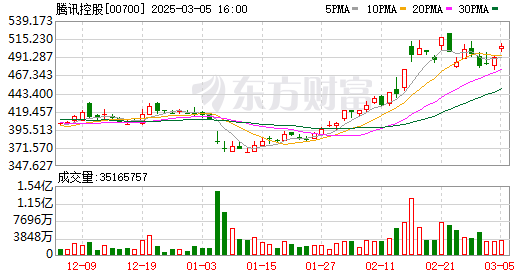

大和:维持腾讯控股买入评级 目标价从565港元上调至670港元

全新妙想投研助理,立即体验 大和分析师在一份研究报告中表示,腾讯控股的人工智能投资战略应该会推动其所有业务部门的长期结构性增长。大和证券认为,腾讯在中国互联网行业处于最有利的位置,可以从人工智能的日益普及中受益。分析师预计人工智能可能会推动腾讯第一季度营销服务收入同比增长23%。随着这家科技巨头将更多的芯片产能分配给外部客户,分析师预计第一季度金融科技和商业服务收入增长将加速至同比增长10%。大和将腾讯2025-2026年的每股收益预期上调4%-5%,以反映更好的前景。大和证券将该股目标价从565.00港元上调至670.00港元,并维持买入评级。 (文章来源:财联社) |

半小时前

半小时前

半小时前

1 小时前

1 小时前

随着上市公司2025年半年报陆续披露,全国社保基金、基本养老保险基金等长线资金的

当地时间8月20日(周三),美股三大指数收盘涨跌不一,标普500指数连续第四个交易

傍晚时分,牛市旗手——券商股突然迎来重磅消息! 在港交所2025年中期业绩会议

美联储内部分歧“摆上台面”。 北京时间8月21日凌晨,美联储公布会议纪要显示

周三金价守住100日均线关键支撑,并反弹近40美元,最高触及3350关口,收报3348.20美元

北京时间8月21日,现货黄金交投于3348美元/盎司附近,金价周三上涨,美元走弱,市场参

每经记者段思瑶每经编辑裴健如“我前两天刚定完车,现在就赶紧来4S店走置换的流程,担

在“vivo会客厅”活动上,vivo执行副总裁、首席运营官、vivo中央研究院院长胡柏山表示

每经记者董天意每经编辑裴健如8月18日,中国汽车流通协会发布的《2025年上半年全国汽

新浪科技讯8月20日下午消息,一汽奥迪以及中国一汽官方公众号近日发文称,奥迪四环,