|

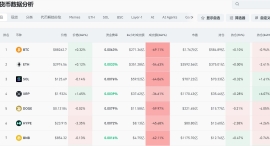

策略摘要 铝:需求暂无明显好转,但供应端仍存担忧,重点关注云南地区实际减产时间及影响量,成本抬升叠加库存延续低位对铝价仍存一定支撑,建议逢低买入套保思路对待。 氧化铝:短期内国内氧化铝市场紧平衡格局延续。虽然广西、山东等地区部分企业的生产逐步恢复,但考虑到受矿石、采暖季等因素影响,氧化铝供应阶段性扰动频繁复,预计供应总量比较难快速大增。下游电解铝企业整体以刚需采购为主,受西南地区减产预期影响,需求量或下降,当前价位建议观望为主。 核心观点 ■市场分析 铝现货方面:LME铝现货贴水8美元/吨。SMMA00铝价录得19080元/吨,较前一交易日下降70元/吨。SMMA00铝现货升贴水较前一交易日下降20元/吨至-80元/吨,SMM中原铝价录得18920元/吨,较前一交易日下降90元/吨。SMM中原铝现货升贴水较前一交易日下降40元/吨至-240元/吨,SMM佛山铝价录得19090元/吨,较前一交易日下降70元/吨。SMM佛山铝现货升贴水较前一交易日下降15元/吨至-65元/吨。 铝期货方面:2月31日沪铝主力合约开于19270元/吨,收于19215元/吨,较前一交易日涨90元/吨,全天交易日成交186513手,较前一交易日减少73207手,全天交易日持仓209137手,较前一交易日增加2281手。日内价格震荡,最高价达到19305元/吨,最低价达到19115元/吨。夜盘方面,沪铝主力合约开于19215元/吨,收于19165元/吨,较昨日午后跌50元/吨,夜间价格震荡。 铝市场近期供应端干扰再起,周初起云南电解铝企业受水电不足等因素影响相继开始停槽减产,云南省内四家电解铝企业减产幅度不等,折算电解铝产能115万吨左右,预计将于3月5日执行到位,关注实际减产落地情况。消费方面,消费淡季逐步到来,初级端消费暂无明显好转,预计整体开工表现平平,关注政策对市场情绪的刺激。库存方面,截止2月30日,SMM统计国内电解铝锭社会库存65.3万吨,较上周同期增加2.3万吨。截止2月31日,LME铝库存较前一交易日减少2000吨至474725吨。 氧化铝现货方面:SMM氧化铝指数价格录得3009元/吨,较前一交易日持平,澳洲氧化铝FOB价格录得340美元/吨,较前一交易日持平。 氧化铝期货方面:2月31日氧化铝主力合约开于3082元/吨,收于3046元/吨,较前一交易日跌28元/吨,全天交易日成交47589手,较前一交易日减少2647手,全天交易日持仓22610手,较前一交易日减少2982手,日内价格震荡,最高价达到3086元/吨,最低价达到3030元/吨。 夜盘方面,氧化铝主力合约开于3039元/吨,收于3031元/吨,较昨日午后收盘跌15元/吨,夜间价格震荡。 近日随着云南地区减产的落地,需求量或将下滑。供应方面,考虑到受矿石、采暖季等因素影响,氧化铝复产和新投进程或不及预期,预计短期氧化铝供应总量比较难快速大增。需求方面,受部分地区氧化铝企业减产、检修等因素影响,西南地区及北方地区氧化铝现货偏紧张,下游刚需采购为主,但考虑到3月云南地区电解铝企业将减产,预计对氧化铝的需求或将下降。 ■策略 单边:铝:谨慎偏多 氧化铝:中性。 ■风险 1、供应端变动超预期。2、国内消费提振。3、流动性变动超预期。 |

中国神华(601088.SH)收购控股股东千亿资产草案出炉,成为目前A股市场最大的一桩收

每经编辑|毕陆名 北京时间20日晚间,仍在交易的加密货币集体拉升,纷纷飘红。Coin

每经编辑|程鹏 向江林 12月20日,湖北省纪委监委通报5起党员干部醉驾典型问题:

据农业农村部监测,12月19日,全国农产品批发市场猪肉平均价格为17.53元/公斤,与

短短数周内,白银价格便开启了连续刷新纪录的上涨行情。 中国神华千亿级收购方

据参考消息援引路透社12月19日报道,美国太空探索技术公司(SpaceX)旗下“星链”

近日,证监会发布了一则行政处罚。 青岛大摩证券投资有限公司(下称大摩证券投

12月20日,国家市场监督管理总局官方微信公众号发文,为推动平台经济创新和健康发

裁员、抛售股票、抵押贷款……软银CEO孙正义近日四处奔走,一切都只为了尽快筹集

2025年商业航天赛道利好密集释放,政策护航与发射热潮形成强力共振。国金证券研报