|

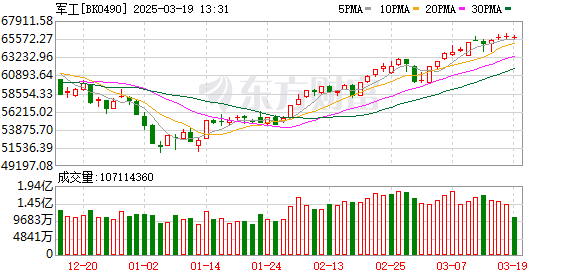

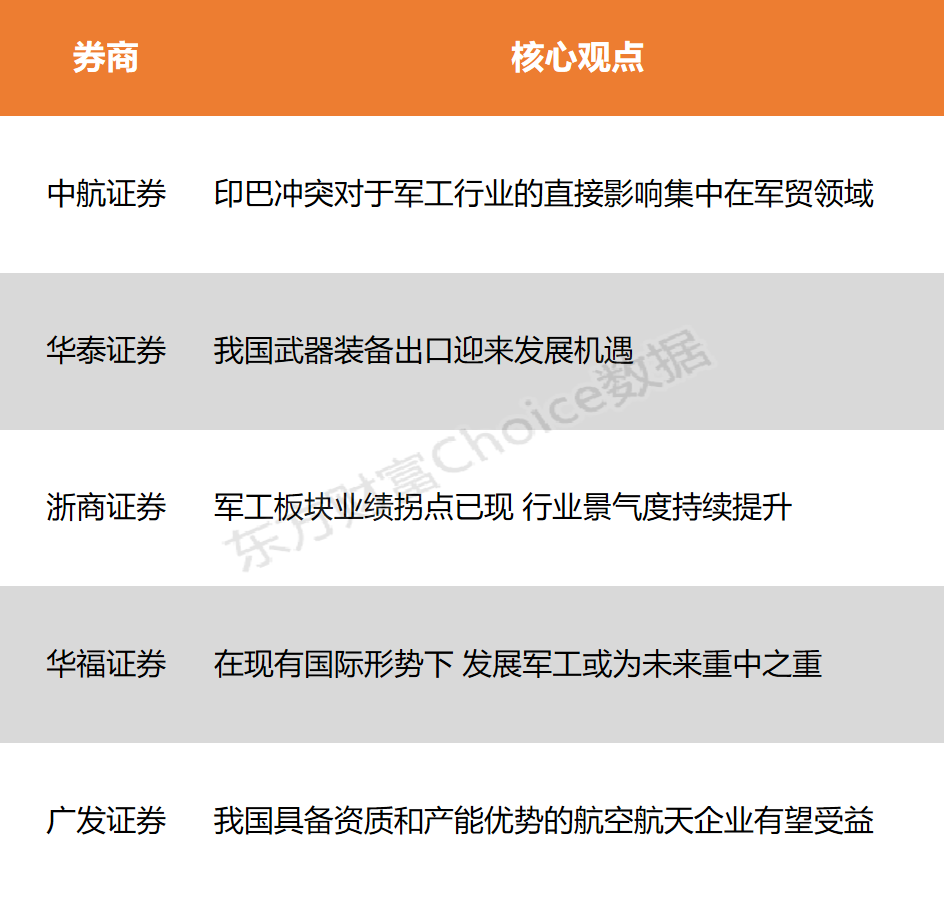

5月8日,沪指盘中震荡上扬,创业板指涨近2%,场内超3800股飘红,全A成交额有所萎缩。 行业板块多数收涨,航天航空、通信设备、交运设备、通用设备、光伏设备、电机、橡胶制品板块涨幅居前,贵金属、化肥行业跌幅居前。 印巴局势升级,据报道,印度军方7日凌晨对巴基斯坦境内及巴控克什米尔地区多处目标发动军事打击,巴方随即反击并称击落了多架印军战机。中航证券表示,本次印巴冲突,对于军工行业的直接影响集中在军贸领域,在中长期维度上,将进一步加强全球军贸逻辑,带来国防军工市场上限突破;华泰证券指出,当前国际局势复杂,全球军费开支增长明显,我国武器装备出口迎来发展机遇;浙商证券认为,军工板块业绩拐点已现,全年营收计划同比大幅增长,行业景气度持续提升。  中航证券:印巴冲突对于军工行业的直接影响集中在军贸领域 本次印巴冲突,对于军工行业的直接影响集中在军贸领域,在中长期维度上,将进一步加强全球军贸逻辑,带来国防军工市场上限突破。美国关税覆盖之广、力度之大,将使得全球范围地缘政治局面不确定性加大,对于我国而言,随着我国自身产品竞争优势与生产能力的不断提升,之前国内产能倾向于解决内需的情况有望逐步改变,叠加部分国家的军贸出口萎缩导致其下游客户需求存在缺口、全球战争形态的演变、我国政策出台引导军贸出口合规发展等因素,我国军贸短期内有望持续增长,并在“十四五”末期由恢复式增长向供需共振驱动增长转变。 华泰证券:我国武器装备出口迎来发展机遇 近两年产业链持续推进能力建设,直观表现为板块的固定资产和在建工程持续增长。以信息化板块为例,2024年末固定资产+在建工程总额为380.47亿元,同比增长8.98%。目前处于“十四五”装备建设的攻坚阶段,国防建设任务需要既定目标,后续还有2027年建军百年,2035年国防现代化等一系列国防发展建设任务;海外军贸方面,当前国际局势复杂,全球军费开支增长明显,我国武器装备出口迎来发展机遇。国内外需求共振下,行业有望迎来新一轮高景气周期,届时产业链的能力建设有望充分发挥效用,从容承接后续需求放量。 浙商证券:军工板块业绩拐点已现 行业景气度持续提升 国防军工行业在“十四五”收官之际,“十五五”新一轮军备采购计划即将推出,大力发展国防军工建设路线坚定,实现作战装备高端化、智能化、信息化方向明确。国防军工受益于陆军重点建设方向,远程火箭炮等核心装备需求旺盛,内需外贸共促增长,行业长期景气上行。火箭弹作为耗材,具有“打的远、打得准、打得起”多重优势,预计长期需求量大。此外,特种装备订单恢复及远火外贸增长有望成为行业催化剂,军工板块业绩拐点已现,全年营收计划同比大幅增长,行业景气度持续提升。

华福证券:在现有国际形势下 发展军工或为未来重中之重 军工具备超强内贸属性,2025年~2027年在“十四五任务冲刺”+“建军百年目标”+“自主可控国产替代”等多重催化下内需增长幅度巨大,不仅不受关税影响,且在现有国际形势下,发展军工或为未来重中之重,强烈推荐“内贸”+“自主可控”双主线。 广发证券:我国具备资质和产能优势的航空航天企业有望受益 欧盟国防工业战略转向自主化建设,提出到2030年成员国在EDTIB的国防装备采购达到50%,欧盟内部国防贸易额占比提升至35%。当前欧洲防务企业订单饱满但产能紧张,全球军贸需求持续景气,欧盟产能优先供给本土需求背景下,部分军贸需求外溢。战争形态演变推动新兴装备需求增长,此外,防务产能挤占导致民用航空等领域供给不足,我国具备资质和产能优势的航空航天企业有望受益。军贸的稳定性及溢价属性有助于企业穿越内需周期,实现"量价利"突破。 (本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。) (文章来源:东方财富研究中心) |

半小时前

半小时前

半小时前

半小时前

半小时前

电动自行车新国标落地半月有余,围绕其的讨论依然热烈。尽管从1月份标准公布到12月份

在外界屏息静待日本央行年前最后一次议息会议前,高市早苗政府又一次发出了不同声

光刻机行业进展不断。 在美股大幅下挫的背景下,今日(12月18日)上午,A股表

每日期货龙虎榜,带你深度了解市场。 市场一览: 周四商品期货综合指数上

国务院办公厅日前印发《关于全链条打击涉烟违法活动的意见》(以下简称《意见》)

近日,商务部办公厅、财政部办公厅印发《关于做好消费新业态新模式新场景试点有关

每经记者|闫峰峰每经编辑|何建川 各位投资者,大家好。涨跌停板数据,不仅是反映

每经记者|曾子建每经编辑|袁东 12月18日,港股市场大部分时间处于下跌状态,但尾

LG新能源遭遇“空袭”。 12月18日盘中,韩国动力电池龙头企业LG新能源的股价大

12月18日,三大指数涨跌不一,沪指低开回升,创业板指低开低走跌超2%。截至收盘,