|

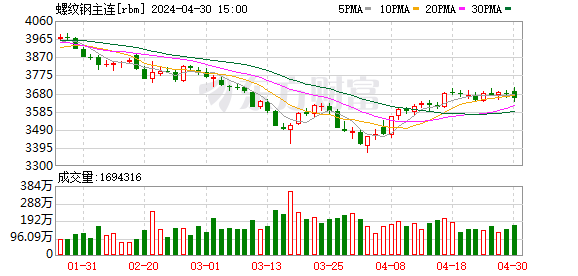

现货:网价上海中天螺纹3170元(-20),北京敬业3160元(-20),上海鞍钢热卷3250元(-20),天津河钢热卷3220元(-10)。黑色盘面出现明显下跌,现货成交一般偏弱,价格下调。钢联数据公布,五一节后首周,部分钢厂开始陆续减产,钢材产量整体下滑,其中热卷产量小幅上升而螺纹大幅减产;表需均出现较大下滑,五一节前钢材旺季表需基本见顶,钢材库存整体累积。 受到出口下滑影响,板材压力渐显,但出口韧性仍强,受海外关税影响,后续钢材出口可能继续下跌,建材需求依然偏弱,。海外地缘政治影响逐渐减弱,影响黑色价格的重心转向基本面,而基本面持续恶化,需求依然缺乏亮点,中长期趋势仍然向下。冷轧压力逐渐传导至热卷,受基本面压力影响钢价或继续下挫。 近期东北地区钢厂落实粗钢减产,但各省目标暂不明确,后续关注5月海外关税政策,买单出口情况及粗钢减产落地情况。楼市迎来重磅信贷政策支持,但对钢市的利好传导有限。虽然一季度新增专项债发行加速,但特殊再融资债券发行对新增专项债发行数量造成一定“挤占”,对基建拉动作用力有限,且五一期间需求季节性走弱。247家长流程钢厂盈利率回落至56.28%, 节后首周,五大钢材品种总库存环比增加28.97万吨至1476.09万吨,暂时中止了连续9周的递减趋势,产量回落1.08%,表观需求大幅减少125万吨至845万吨,主因节前补库需求明显,而节后需求恢复有限。分品种来看,螺纹周产量减少9.85万吨,而表观需求大幅下降近3成或77.8万吨,库存累增9.63万吨;热卷产量微增,表观需求下降近7%,总库存较上周增加10.85万吨;线材、冷轧及中厚板表需有不同程度的减少,库存也小幅增加。 整体来看,建材供需在电炉亏损减产的背景下有所转好,但五大材供应持续增加,需求承接力度存疑,市场以观望为主。市场原先寄希望的粗钢压减政策迟迟没有出台,虽然市场预期未来出台粗钢调控政策的可能性仍然很大,但市场开始质疑粗钢调控到底是否能有力提升钢材价格。结合黑色产业链端原料的供应格局来看,传闻中的粗钢产量压减因原材料的下跌可能未必大幅抬升钢材价格。但可能改善钢厂的利润水平,提高钢铁行业的盈利能力。 如果真要是严格执行粗钢产量压减,大概率会出现原料跌的多,钢价跌的少的局面,也就是负反馈版本,以原料端再给钢铁企业让利为主要模式。 基于前提条件,严格执行粗钢产量压减政策,会恶化焦煤端的供需格局,也就是说会导致焦煤焦炭端,需求的恶化,进而在供应维持正常状态的情况下,一定是以原料的下跌,带动成本坍塌,阶段性的扩大钢厂利润,而钢价跌幅小于原料跌幅,适度让利的局面。 策略建议 总体上看,在没有粗钢调控政策出台之前钢材期货价格仍然以震荡偏弱为主。 操作上反弹逢高抛空。 (文章来源:银河期货) |

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

每经记者|可杨每经编辑|陈旭 在大模型快速迭代、算力需求指数级攀升的背景下,算

每经编辑|黄胜 央视新闻消息,法国总统府爱丽舍宫一名工作人员涉嫌盗卖国宴等活动

每经编辑|黄胜 12月21日晚间,观想科技(301213)发布公告称,公司正在筹划发行股

每经编辑|黄胜 央视新闻消息,当地时间12月21日,以色列国防军总参谋长扎米尔在特

每经记者|林姿辰陈星每经编辑|陈俊杰 2025年的冬至(12月21日),上百万网友等待

每经编辑|金冥羽 据澎湃新闻,特朗普政府正在解雇一批由前总统拜登任命的职业外交

每经编辑|黄胜 新华社12月21日消息,据法国商业调频电视台报道,法国总统马克龙21

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月22日 星期一|NO

每经编辑|黄胜 央视新闻消息,当地时间12月21日,法国总统府表示,将于“未来数日

每经编辑|黄胜 12月21日晚间,*ST东易(002713.SZ)公告,当日,公司收到北京一中