|

5月,随着中美经贸高层会谈取得实质性进展,国际原油价格出现一波反弹,其中NYMEX WTI原油和ICE Brent原油价格的反弹幅度接近5%,INE以人民币计价的原油价格反弹幅度接近4%。 年初至今,国际原油价格持续下跌,主要原因是全球原油市场呈现供增需降的格局,供应过剩担忧持续升温。展望后市,全球经济下行风险稍有缓和,同时,美国驾车出游旺季即将到来,原油短期获得反弹动能。然而,未来关税谈判仍面临诸多挑战,特朗普政府旨在缩减贸易逆差、推动制造业回流的诉求和非美国家降低关税的诉求难以契合,关税水平难以恢复到2024年的状态。此外,美国债务问题、财政可持续性等难题依旧悬而未决,美国经济衰退风险尚未解除。 供应端增产趋势未逆转 从供应端来看,全球原油供应呈现多元化却又相对集中的格局,过去那种依赖OPEC+减产来支撑油价的模式难以持续。中东地区作为世界上最大的原油储集区,长期以来一直是全球原油供应的核心力量。除此之外,南美、俄罗斯以及非洲地区的原油储备同样丰富,非OPEC+原油产量显著增长,显示全球原油增产的趋势并不会因OPEC+的减产行动而改变。 更何况,2025年,OPEC+结束减产并宣布复产,意味着原油供应增长速度将加快,除非原油价格暴跌导致产油国难以覆盖生产成本才会选择关停油井。 历经多次延迟之后,OPEC+于5月开始恢复过去几年暂停的产量。根据OPEC+在4月3日发布的声明,OPEC+同意在5月向市场额外增加41.1万桶/日的原油供应。此次调整相当于3个月的增量,涵盖了原定5月的计划增量以及额外2个月的增量。 尽管全球原油市场在贸易紧张局势下仍然脆弱,且许多OPEC+成员国需要更高的油价来平衡国家预算,但对产油国或生产商来说,增加供应以实现收入最大化或是最优策略。 其中,沙特突然增产主要基于以下三个目的:其一,哈萨克斯坦和伊拉克长期超额生产,令沙特颇为不满,沙特希望通过增产压低油价来惩罚超产的成员国。其二,沙特正寻求加强与美国总统特朗普的关系,而特朗普近期再度呼吁OPEC降低能源价格。其三,提高财政收入并争夺市场份额。据测算,当油价处于30美元/桶的水平时,沙特的原油产出便能实现盈利,而其他产油国则需要原油价格在60美元/桶以上才能覆盖生产成本。 不过,制裁以及地缘政治因素或对OPEC+的复产进程产生影响,然而并不会改变增产的总体方向。路透社的调查数据显示,4月,OPEC的原油产量为2660万桶/日,较3月减少3万桶/日。尽管OPEC+制订了增产计划,但其实际产量却未达预期,主要缘由在于美国对委内瑞拉实施制裁,致使其供应减少,同时伊拉克和利比亚的产量也出现小幅下滑。 尽管美国试图借助制裁手段来抑制伊朗原油的出口,但伊朗4月的产量却逆势增长15万桶/日,这得益于其与中国、印度之间“非美元结算”交易规模的不断扩大。这种“制裁失效”的状况,迫使OPEC+不得不对策略做出调整。具体表现为沙特维持产量稳定,这实际上是对伊朗“增产突围”的一种默许,从中也反映出OPEC内部针对美国政策呈现出分化应对的态势。 另外,非OPEC原油产量的增长幅度将超过OPEC+。美国页岩油商在油价有所回暖之后加快复产步伐,4月产量回升至1320万桶/日,接近历史峰值。与此同时,挪威、巴西等非OPEC国家也在积极扩大产能,使得国际能源博弈从“供给侧协同”逐渐转向“效率竞争”。 需求端难有超预期表现 一方面,能源转型导致原油需求增速趋缓,且即将触及峰值。国际能源署(IEA)在《2024年原油报告》中预估,未来几年原油需求增长将放缓,全球需求将于2029年达到顶峰,为每日1.056亿桶,此后该数值便会逐步下降。到2030年,全球原油市场将面临严峻的供应过剩局面,全球原油总供应能力接近日均1.14亿桶,较需求高出约800万桶。欧盟碳关税(CBAM)将于10月试运行,跨国原油公司已削减对传统项目的投资,转而将超过50%的资本支出投入到碳捕集、绿氢等领域。 另一方面,关税问题导致2025年全球原油需求减速甚至出现下滑。从原油需求端来看,美国“对等关税”的高税率主要集中于部分发展中国家,而这些发展中国家是原油需求增长的主要贡献力量,且其经济发展对原油的依赖程度更高。据测算,在不同的关税情景之下,美国加征关税预计会使全球经济增长率降低0.4~1.2个百分点,与之相应,原油需求将减少20万~50万桶/日,这无疑给全球油价带来显著的下行压力。 从需求端来看,2025年,美国原油需求降幅在10%以内,约为2460万桶/日。对中国原油需求影响较大的因素仍是新能源汽车等。此外,美国马上将迎来驾车出游旺季,需求的季节性回升会为原油价格的反弹增添一定动力。 综上所述,全球原油需求过剩的供需基本面显示2025年油价易跌难涨,尤其是OPEC+复产以及非OPEC增产,使得原油产出增长加速,而需求端缺乏增长动力,无论是能源转型还是全球经济增速放缓,都预示着原油需求难有超预期的表现。投资者可以运用芝商所旗下以美元计价的WTI原油每周期权合约,以及上期能源的原油期货、期权合约,来对冲原油价格冲高回落的风险。在全球贸易存在不确定性的背景下,交易员纷纷运用WTI原油周度期权来管理因OPEC增产决定所引发的价格波动。数据显示,5月2日,WTI原油周期权交易量突破4.5万份合约。(作者单位:广州金控期货) (文章来源:期货日报) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

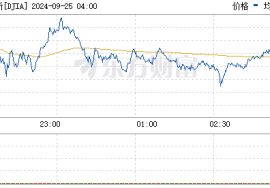

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

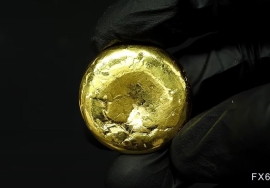

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

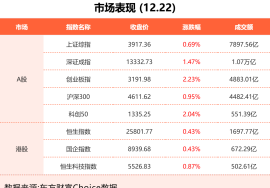

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以