|

摘要 从供需平衡预测和公开的成本数据来看,碳酸锂合理价格或位于高成本云母和非洲矿成本之下,低成本云母和澳洲高成本矿成本之上,大约是 5.5-6.5万元/吨之间,低于 5.5 万元/吨或将使澳矿面临现金流出压力。 当前价格已经逼近 6 万元/吨,绝对价格较低,供应出现波动的可能性增大,继续做空的风险正在上升,现阶段不建议继续做空。 若价格进一步下跌,可以考虑开始布局多单,押注超跌反弹,保守者可以考虑卖出虚值看跌期权。 正文 一、市场回顾 2025 年 5 月 20 日,碳酸锂价格进一步下跌,07 合约最低逼近 6 万元/吨。自碳酸锂上市以来,市场讨论讨论了多个所谓成本支撑的底部,从上市初期最高 15 万元/吨,到最近的 6.5万元/吨,但价格一破再破,成本支撑似乎已成笑话。我们认为,关于成本的讨论依然是有意义的,但他是否会生效并形成价格支撑,需要一个较长的过程来验证。本报告依然着重于对成本的探讨,并基于成本推测本轮周期的底部。 二、2025年供给分布 在 2025 年供给预测的 164 万吨中,盐湖资源占比 38.6%,较 2024 年小幅上升,固体锂矿占比 58.5%。2026 年,盐湖和固体锂矿占总资源供应的比例分别为 38.2%和 58.7%,总体分布基本持平。由于盐湖提锂具备前期投资大、副产品价值高的特点,在考虑成本支撑及出清逻辑时,一般不予考虑,焦点主要集中在固体锂矿上,其中最重要的分为三个部分,锂云母、非洲锂矿和澳洲锂矿。  三、第一档成本线:以国内高成本云母与非洲锂矿为主 根据公开资料,江西枧下窝锂云母平均品位 0.27%,估算成本在 7 万元/吨以上。除九岭、永兴、414 外,江西其他云母提锂成本预计也多在 6.5 万元/吨以上。根据科力远 2024年财报披露的数据推算,金丰锂业锂盐生产成本达到 8.35 万元/吨,含税成本或超过 9 万元/吨。 根据财报,2024 年华友钴业销售锂产品 3.92 万吨,锂产品营业成本 26.97 亿元,折算成本约为 6.88 万元/吨,如果加上税,预计成本在 7.5 万元/吨左右。 根据财报,2024 年中矿资源锂盐销售量 4.265 万吨,锂电新能源原料开发与利用营业成本 25.46 亿元,折算单吨成本约 5.97 万元/吨,含税成本预计 6.75 万元/吨。 以上成本还未考虑期间费用。中矿资源 2024 年财报披露财务费用 2.16 亿元,原因主要是 2024 年第一季度津巴布韦元贬值导致的汇兑损失增加、利息收入减少。根据披露,2024年利息收入仅略低于利息支出,则推测 2.16 亿财务费用中,汇兑损失仍有不低的比例。以此进一步推算,国内企业在非洲开矿的汇兑成本仍然不容忽视。 其他诸如马里的 Goulanima、Bougouni,津巴的 Kamativi 和萨比星,推测成本不会较中矿资源有更大优势。 根据 Sayona 披露的信息,旗下 NAL 在 2025 年一季度的单位运营成本(FOB)830 美元/吨,折六成本或高达 957 美元/吨,估算碳酸锂单位成本预计超过 8 万元/吨。 综合计算和统计,预计在供给的 164 万吨 LCE 中,成本在 6.5 万元/吨以上的合计量接近 33 万吨,占比约为 20%。如果将这部分供给剔除,锂盐供需平衡将迅速回归紧平衡。 四、第二档成本线:以国内低成本云母与澳洲锂矿为主 根据永兴材料披露的数据,2024 年碳酸锂销量 2.6 万吨,成本 12.24 亿元,折算单吨成本仅 4.71 万元/吨,较 2023 年 5.3 万元/吨有所下降。永兴材料在 2024 年半年报中亦披露碳酸锂单吨营业成本仅为 5 万元,同比降本 10%以上。按此数据推算,永兴材料碳酸锂含税成本或位于 5.5-6 万元/吨区间。 九岭锂业江西锂矿与永兴相邻,品位相近,预计成本偏离不大。江特茜坑锂矿品位亦较高,估计成本亦较为接近。 对于海外矿山,主要以现金成本考虑为主,优先考虑运营成本+运费+采矿权费用。基于2025 年一季度的财报,AMG 锂矿成本折算碳酸锂约 5.5 万元/吨,pilbara 成本 5.66 万元吨(指引成本 5.2 万元/吨),Mt marion 成本 5.1 万元/吨(指引成本 5.9 万元/吨),Wodgina成本 5.4 万元/吨(指引成本 5.6 万元/吨),Kathleen 成本 5.5 万元/吨。 以上关于海外矿山成本的考虑,若没有进一步降本增效策略,应基本上属于极限成本水平,跌破这个价格区域,这部分供给或面临经营现金流为负的压力。这其中还未考虑上市公司对报表的修饰。 综合统计,成本在 6.5 万元/吨但在 5.5 万以上的供给大约有 34 万吨 LCE,其中海外矿多在 6 万以下,靠近 5.5 万元/吨,总量占比 20.7%。如果价格跌至 5.5 万元/吨及以下,将有 40%的供应面临亏损压力,其中还有一部分面临现金亏损压力,剩余供给显著低于需求量。 五、市场交易逻辑与风险 在理性市场中,若以回归供需平衡为目标,碳酸锂价格维持在 6.5 万元/吨上下即可。这个价格水平可以将国内高成本和非洲供应出清。但是,由于各种原因,包括对市场前景的看好、降本增效措施的预期等,这部分供应尚未出现较大规模的退出。因此,价格持续下跌,并且未来也较大概率将持续处在这部分供应的成本之下。但如果价格继续下跌,将触及澳矿中高成本供给的运营成本线,这将包含总供应量的 40%。 按照对供需平衡表的预测,2025 年基于供给量的过剩幅度为 16%。对比之下,即使需求仍有不及预期的地方,回归平衡亦不需要进行 40%的产能出清。从这个角度看,碳酸锂价格不应低于 5.5 万元/吨。碳酸锂价格继续下跌的驱动,可能来自进一步的降本增效,这意味着供给侧仍在博弈,出清需要更低的价格驱动。 从供给侧来看,目前仍未看到基本面反转的迹象,因为碳酸锂价格趋势性反弹的驱动尚未出现,但当前价格水平,我们已不再建议继续做空,理由如下: 1、绝对价格处在较低水平,继续下跌的空间有限,做空策略的风险收益比下降; 2、随着价格持续下行,供应端出现扰动的可能性逐步上升,且价格对供应扰动的弹性也会显著增强; 3、锂资源供给对外依存度较高,其中非洲的占比已不容忽视,但非洲地缘政治环境并不稳定,今年以来已有锡、氧化铝等品种受非洲供应扰动影响而出现大幅上涨。 因此,即使碳酸锂价格仍有下跌空间,但已不再具备良好的做空价值,不过反弹驱动未现,亦不是布局买入的时机,当下宜观望为主。若价格进一步下跌至 6 万元/吨以下,可以考虑开始买入布局,押注抄底反弹,保守者则可考虑卖出虚值看跌期权。从长期来看,若价格进一步下跌,碳酸锂将逐步具备实物投资价值。 风险提示: 锂矿成本进一步下降,宏观经济衰退风险 (文章来源:中信建投期货) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

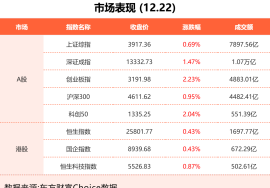

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以