中粮期货:曹姗姗 从业资格号 F3022355 交易咨询号 Z0013588 一如预期,美联储保持利率不变(5.25-5.5%)。有两点变化需要稍微注意,1)将三季度经济增长描述为“强劲”;2)居民和企业部门收紧的不仅只有信贷,最近还添加了“金融”。 鲍威尔会后发言一如此前两次会议,没有表达出更多内容,方向上整体偏鹰。 利率决议公布后,美债收益率下跌、美元指数下跌、美股上涨、大宗商品上涨。 根据最新的货币政策指引,重点从美债收益率走高、美国经济、美国通胀、FOMC票委、风险因素四个方面分析,得出年内不再加息,但不排除明年继续加息的可能性,更为重要的是这种高利率恐将持续到明年年底。 首先,复述此次美联储FOMC会后声明和鲍威尔讲话,寻找未来货币政策的指引。然后,复盘当日主要大类资产走势和市场利率预期的变化。最后,重点从美债收益率走高、美国经济、美国通胀、FOMC票委、风险因素四个方面分析,得出年内不再加息,但不排除明年继续加息的可能性,更为重要的是这种高利率恐将持续到明年年底。 一、 声明(Satement): 一如预期,美联储保持利率不变(5.25-5.5%)。有两点变化需要稍微注意,1)将三季度经济增长描述为“强劲”;2)居民和企业部门收紧的不仅只有信贷,最近还添加了“金融”。  数据来源:Fed,中粮期货研究院 图表 2:本轮加息周期至今美联储近FOMC声明变化一览  数据来源:金十数据编译,中粮期货研究院整理 二、 新闻发布会: 鲍威尔会后发言一如此前两次会议,没有表达出更多内容,方向上偏鹰。 重点如下:1)仍然专注于双重使命,货币政策立场是有限制性的,紧缩政策的全部影响尚未被感受到,将根据全部数据和风险平衡做出决策。2)经济增长远超预期,劳动力的供需条件继续趋于平衡,通胀仍远高于目标水平。3)可能需要进一步加息,在确定是否需要进一步加息时,将考虑累积的紧缩、滞后效应以及经济和金融发展情况。4)来自较高长期美债收益率、坚挺的美元和较低的股市的金融环境收紧可能对未来的利率环境产生影响,尚未就未来会议做出任何决定,暂停后再次加息会很困难的观点是不正确的。5)目前完全没有考虑降息,不考虑改变资产负债表缩减的速度。6)在中性利率的估计范围内,政策是收紧的,但必须对中性利率的估计持保留态度。7)油价对巴以冲突的反应不大。 三、 市场反应: 利率决议公布后,美债收益率下跌、美元指数下跌、美股上涨、大宗商品上涨。 图表 3:美债收益率两日分时图  数据来源:Wind,中粮期货研究院 图表 4:美元指数两日分时图  数据来源:Wind,中粮期货研究院 图表 5:主要美股指数两日分时图  数据来源:Wind,中粮期货研究院 图表 6:主要大宗商品两日分时图  数据来源:Wind,中粮期货研究院 CME FedWatch最新数据显示,与议息决议公布前相比,美联储12月再次加息25个基点的可能性略有下降,预测对应明年Q1加息概率上升。此外,对于后续降息节奏,市场分期较大。 图表 7:CME FedWatch Tool(日)

数据来源:CME Group,中粮期货研究院 图表 8:FedWatch显示2023年底基准利率水平预期(日)  数据来源:FED,CME Group,中粮期货研究院 图表 9:FedWatch显示2024年3月底基准利率水平预期(日)  数据来源:FED,CME Group,中粮期货研究院 四、 中粮观点: 1. 美债收益率上涨已助美联储“隐形”加息一次 2月,美债美债收益率的大幅上涨导致金融环境收紧,已经从市场维度帮助美联储“隐形”加息一次,降低了美联储继续加息的压力。因此,此次暂停加息不出所料。 关于此次美债收益率上涨的背后原因,主要有三点:一是,实际利率走高,增长韧性而非通胀走高;以10年期美债收益率为例,名义利率走高、实际利率(TIPS)走高,但通胀预期并没有变化,这表明名义利率的上涨来自实际利率推升,而实际利率上涨的根本是源自市场重新定价经济预期,愈加认可美国经济的韧性。二是,期限溢价抬升,长端的风险补充增加(熊陡);与去年上涨不同,此次长端的10年期利率上涨,而短端3月期基本持稳,期限溢价由倒挂快速转正,这表明市场增加美债远期偿付风险的担忧。三是,美债利率和美元指数同步走强,内外流动性同时收紧;回顾历史,两者同步走强主要发生在加息时,尤其是加息初期,这表明美国内部由于高利率流动性收紧的同时,离岸发达和新兴市场“美元荒”再度加剧。 图表 10:美国名义利率、实际利率和通胀预期(日)  数据来源:iFinD,中粮期货研究院 图表 11:10年期和3月期美债收益率(日)  数据来源:iFinD,中粮期货研究院 图表 12:10年期美债收益率和美元指数(日)  数据来源:iFinD,中粮期货研究院 2. 美国经济韧性+通胀粘性 从上面三点美债上涨的原因中,不难发现,预计未来1-2个季度美国经济仍将保持韧性、美债有风险但不在当下、全球流动性仍将继续收紧、美债依然是全球最优质的资产。 再配合美国最近的经济数据分析。1)美国Q3实际GDP环比折年率升至4.9%(预期4.3%,前值2.1%),季度反弹明显,主要拉动来自私人消费,表明美国经济的内生需求依然强劲。2)1月CPI、PCE、零售销售、通胀预期均出现不同程度的走差,表明通胀粘性较大、短期难以回落,抗击通胀的路阻且长。3)劳动力市场供需两旺,高频数据显示持续申请失业金有抬升,但仍在可控水平,预计本周五的2月非农数据不会大幅超出市场预期。 图表 13:美国GDP各分项贡献率(季)  数据来源:iFinD,中粮期货研究院 图表 14:美国GDP环比拉动率(季,%)  数据来源:iFinD,金十数据,中粮期货研究院 图表 15:美国通胀率(月,%)  数据来源:BLS,iFinD,中粮期货研究院 图表 16:美国CPI季调同比拉动(月,%)  数据来源:BLS,iFinD,中粮期货研究院 图表 17:美国零售销售变化(月,%)  数据来源:iFinD,USCB ,金十数据,中粮期货研究院 图表 18:密歇根大学消费者信心指数(月)  数据来源:iFinD,密歇根大学,中粮期货研究院 图表 19:美国申请失业金人数(周,万人)  数据来源:Wind,BLS,中粮期货研究院 3. 转向偏鹰的FOMC 连续两年分析下一年FOMC票委的情况,今年延续传统。2024年票委中鹰派偏多,鹰:中:鸽 = 6:2:4。鸽派的代表人物明尼阿波利斯联储主席卡什卡里不在担任票委、副主席布雷纳德2023年2月已经离职,1月接任的杰斐逊(原美联储票委)偏鹰。 四个轮值的地方联储主席中,仅有旧金山联储主席戴利(Mary C. Daly)相对偏鸽派,在2月初明确表示“美联储或无需再一次加息”,与之对应的克利夫兰联储主席梅斯特(Loretta J. Mester)则认为“今年可能需要再加息一次”。此外,偏鹰的三位地方联储主席都都在公开场合降息需要等到明年更晚一些。因此,暂时不排除明年再加息一次的可能性,但更为确定的是降息需要更长时间(longer),开始的时间会更迟。 图表 20:最新美联储FOMC票委情况  数据来源:FED,中粮期货研究院整 4. 谨防“灰犀牛”变为“黑天鹅” 目前,市场已有几只轮廓清晰的“灰犀牛”,虽然预计明年二季度之前不会演化成“黑天鹅”,但风险依然不容忽视。 一是,巴以问题;目前预计不会扩大,不会对原油生产和物流造成影响,因此能源、食品和核心商品不会大幅拉动通胀的上涨。二是,美债危机;短期而言5%的十年美债收益率必然要破,高利率展期的美债将导致未来一年美国财政部要偿还的债务缺口有4.1万亿美元(债务7.6万亿,财政收入3.5万亿)。三是,党争+美国大选;2月25日,迈克·约翰逊高票当选众议院议长,其政治倾向“社会保守主义”,特朗普的拥护者,典型的“右翼”,虽然短期有利于弥合共和党党内矛盾,解决3月中旬美国政府关门问题,但对于2024年美国大选而言,共和党的筹码又增加了一些;两党在明年的政府预算和法案的审批中博弈加剧,预计明年美国财政发力 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

每经记者|可杨每经编辑|陈旭 在大模型快速迭代、算力需求指数级攀升的背景下,算

每经编辑|黄胜 央视新闻消息,法国总统府爱丽舍宫一名工作人员涉嫌盗卖国宴等活动

每经编辑|黄胜 12月21日晚间,观想科技(301213)发布公告称,公司正在筹划发行股

每经编辑|黄胜 央视新闻消息,当地时间12月21日,以色列国防军总参谋长扎米尔在特

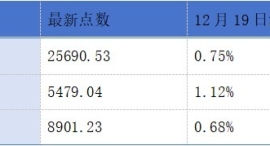

每经记者|林姿辰陈星每经编辑|陈俊杰 2025年的冬至(12月21日),上百万网友等待

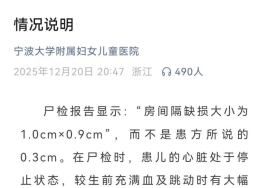

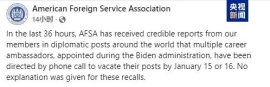

每经编辑|金冥羽 据澎湃新闻,特朗普政府正在解雇一批由前总统拜登任命的职业外交

每经编辑|黄胜 新华社12月21日消息,据法国商业调频电视台报道,法国总统马克龙21

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月22日 星期一|NO

每经编辑|黄胜 央视新闻消息,当地时间12月21日,法国总统府表示,将于“未来数日

每经编辑|黄胜 12月21日晚间,*ST东易(002713.SZ)公告,当日,公司收到北京一中