|

近期,玻璃现货成交量有所回升,国内部分区域日产销率阶段性突破200%,多数区域达到产销平衡状态,库存或缓慢下降。 从生产成本来看,数据显示,国内生产成本较低的煤制玻璃生产线完全成本约为1050元/吨,以石油焦作为燃料的玻璃生产线完全成本约为1100元/吨,当前期货价格已较大幅度贴水企业生产成本,下跌空间有限。 从库存结构来看,近期玻璃现货价格持续下跌,市场成交氛围冷清,产业中下游在购销策略上以消化自身库存为主,刚需采购较少,导致当前库存多数集中于产业上游,中下游库存水平偏低。因此,在玻璃价格跌破上游生产成本且中下游库存水平偏低的情况下,部分经销商拥有较强的备货需求。数据显示,5月上旬浮法玻璃生产企业库存小幅增加,加工厂新增订单数量较少。下游补库节奏分化,近日北方地区出货情况较好,小板库存明显去化;华东、华中及华南等区域产销偏弱,区域现货价格松动,多数工厂下调报价。玻璃行业有较强的季节性周期,不排除厂家“以价换量”,即在北方农忙和南方梅雨季节前保持低价销售策略,适当降低企业库存、对冲市场风险。值得注意的是,目前中下游交投心态仍偏谨慎,若现货价格缺乏持续上涨驱动,则中下游备货需求仍偏弱。 从供应端来看,数据显示,截至目前,全国浮法玻璃生产线共计286条,在产221条,日熔量共计157405吨,较上期增加900吨,当前行业产能利用率为80.50%。近期浮法玻璃生产线复产1条,暂无改产及冷修线。今年上半年玻璃供应量较去年同期大幅下降,当前市场供应已处于近五年同期低位,但总需求也同步下滑,供应宽松格局延续。 从需求端来看,2025年4月,30个大中城市商品房成交面积、成交套数为686.02万平方米、6.12万套,同比下降12.06%、11.73%。若新房销售面积迟迟未有改观,则地产资金问题短期难以自行解决,加之受过去几年新开工面积下降影响,近两年房地产行业工程订单量下降。在需求偏弱的情况下,玻璃行业仍面临资金面紧张与订单量下降的双重考验。 综合来看,当前玻璃现货价格已跌破大多数生产线生产成本,与生产成本相比期货价格估值偏低。若玻璃价格持续低位运行,在生产企业持续亏损导致资金出现困难后,部分企业可能选择停产检修以减少亏损。因此,在现货价格大幅低于成本时,期货盘面存在一定的反弹动力,但反弹持续性偏弱。在当前的市场环境下,玻璃价格下方空间不大,后期仍需着重观察宏观政策变化和需求情况。 (文章来源:期货日报) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

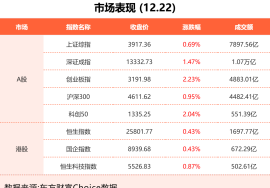

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以