|

由于6月大量美债集中到期,美国财政暴雷风险升温,宏观预期转弱,将给国际原油市场带来新一轮的冲击。与此同时,OPEC+会议临近,7月,该组织原油产能恢复大概率延续加速的节奏,供应预期再度增强。叠加美国关税战波及全球经济,或对原油的中长期需求带来负面影响。随着潜在利空因素逐渐浮现,近期国内原油期货2507合约呈现震荡偏弱的走势,期价试探前期低点支撑位,后市面临较大的下行压力。 美债“灰犀牛”迫近 今年二季度以来,美国总统特朗普发起的关税战持续加重美国经济衰退的预期,对特朗普而言,目前唯有美联储尽快降息才能缓解未来可能发生的经济衰退危机。不过眼下迫在眉睫的是,6月,美国政府面临6.5万亿美元美债集中到期的局面,美债“灰犀牛”日益迫近。如果美国政府借不到新债,或者新债利率过高,料加重美国财政负担。 据统计,2024年,美国财政赤字就超过1.8万亿美元,预计未来特朗普任职3年,美国财政赤字还将进一步扩大至2万亿美元。面对这么大的窟窿,6月,美国财政可能面临暴雷风险,由此或引发又一轮金融风暴,冲击全球股市以及国际原油等大宗商品市场。潜在危机逐渐浮现,宏观预期转弱成为6月国内外原油期价走势的主导因素。 OPEC+延续加速增产 继5月意外加速增产之后,OPEC+将在6月延续增产的步伐,幅度和速度超出市场预期。数据显示,OPEC+成员国同意6月增产41.1万桶/日,与5月的增产幅度相同,为连续第二个月加速增产。 随着OPEC+在6月初迎来新一轮会议,市场普遍预期其将宣布7月再增产41.1万桶/日。按照目前每个月增产41.1万桶/日,且该组织已将4月、5月和6月的日产量目标提高约100万桶,据此推算,这可能在10月底前完全取消剩余的220万桶/日自愿减产。 当下,OPEC+加快增产的决策,凸显其内部矛盾与外部压力相互交织的局面。其关注重心已从前一阶段保障原油市场价格,迅速切换至保住全球原油市场的份额。由此不难看出,OPEC+的这一举动,短期内可能会通过扩大供应来打压油价。然而从长期来看,这一行为或加剧成员国之间在配额方面的分歧,甚至引发市场对原油供应过剩的担忧。 原油旺季需求弱于预期 从季节性规律来看,美国汽油消费的旺季通常为夏季的6—8月,人们选择在5月最后一周至9月第一周出行旅游。换言之,步入6月以后,北半球原油消费将迎来传统季节性旺季。不过,今年美国宣布推行全面关税政策之后,市场反应强烈,多家金融机构迅速对原油需求增长预测做出调整。其中,高盛将2025年和2026年的原油需求增长预测分别下调至30万桶/日和40万桶/日,暗示贸易摩擦会在较长时间内持续抑制原油需求。同时,摩根士丹利将2025年下半年原油需求增长预测也下调至50万桶/日。 除了金融机构外,能源领域的权威机构也表达了对未来原油需求的担忧。据5月的最新数据显示,全球三大能源机构EIA、IEA、OPEC分别将今年全球原油需求增长预期下调20万~40万桶/日。整体来看,受美国关税战因素拖累,今年北半球原油需求旺季或弱于预期,消费因子较难发力。 综上来看,随着6月美债集中到期,美国财政压力骤增,新一轮系统性风险或出现,宏观预期转弱将对原油期价形成负面影响。同时,OPEC+大概率延续加速恢复产能的决议,供应预期进一步增大。美国关税战拖累原油需求预期,供需偏弱格局难改,预计后市国内外原油期货价格面临下行压力。 (文章来源:期货日报) |

28 分钟前

28 分钟前

28 分钟前

半小时前

半小时前

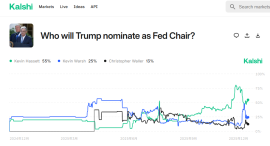

现任美联储主席杰罗姆·鲍威尔(Jerome Powell)的任期将于明年5月结束,特朗普钦

美联储鹰派官员、克利夫兰联储主席贝丝·哈马克最新表示,在美联储连续降息三次后

每经编辑|毕陆名 据央视新闻,当地时间12月21日,正在以色列访问的美国参议员林赛

今早,现货黄金率先开盘,截至发稿,伦敦金直线走高,不过,COMEX黄金却出现飘绿

据央视新闻,当地时间12月21日,据英国首相府消息,英国首相斯塔默于21日下午与美

在成为全球首位身家突破6000亿美元的富豪仅数日后,特斯拉CEO埃隆·马斯克再度刷

每经编辑|毕陆名 据媒体报道,12月21日晚间,克利夫兰联储主席贝丝·哈马克表示,

每经编辑|毕陆名 据央视新闻,当地时间12月21日,据英国首相府消息,英国首相斯塔

每经记者|赵云每经编辑|肖芮冬 上周五,沪指震荡回升,创业板指冲高回落。板块方

现货黄金上周五(12月19日)收盘上涨0.14%,收报每盎司4338.22美元,上周累计上涨0.89