|

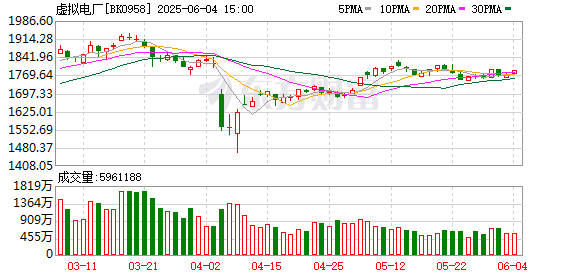

6月5日,两市股指早盘窄幅震荡,午后发力拉升,创业板指、科创50指数涨超1%,全A成交额有所放大。 行业板块涨多跌少,计算机设备、消费电子、电子元件、软件开发、互联网服务、通信设备、半导体、通信服务等TMT板块涨幅居前,珠宝首饰、美容护理、食品饮料、化学制药板块跌幅居前。 国家能源局日前发布《关于组织开展新型电力系统建设第一批试点工作的通知》,其中提出,先期围绕构网型技术、系统友好型新能源电站、智能微电网、算力与电力协同、虚拟电厂、大规模高比例新能源外送、新一代煤电等七个方向开展试点工作。长江证券表示,随着电力交易市场化提速,未来模式或逐步向市场型虚拟电厂进阶;开源证券指出,目前市场对新能源发电板块电量、电价预期或已充分定价,绿证、补贴等政策落地有望带来正向边际变化;光大证券认为,在AI数据中心快速发展的趋势下,国内领先且具备较强研发实力的服务器电源厂商将迎来发展机遇。  长江证券:未来模式或逐步向市场型虚拟电厂进阶 展望未来,一方面,2024年以来政策频出、各地加速建设虚拟电厂;另一方面,电力市场主体不断丰富、价值机制日趋完善,随着电力交易市场化提速,未来模式或逐步向市场型虚拟电厂进阶。 开源证券:政策密集出台 新能源发电行业整体止跌企稳 2024年国家多部门密集出台政策,为新能源发电运营商营造稳定可预测的市场环境,行业整体止跌企稳。2025年全国能源工作会议进一步推动新能源参与电力市场。目前市场对新能源发电板块电量、电价预期或已充分定价,绿证、补贴等政策落地有望带来正向边际变化。

光大证券:全球AI投资加速对AI电力需求形成拉动 AI快速发展推动其电力需求大幅上升,DeepSeek的出现进一步增强了除美国以外其他国家的AI投资信心,全球AI投资加速亦将对AI电力需求形成拉动。在AI数据中心快速发展的趋势下,国内领先且具备较强研发实力的服务器电源厂商将迎来发展机遇。 信达证券:电力板块有望迎来盈利改善和价值重估 国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,煤电企业的成本端较为可控。展望未来,电力运营商的业绩有望大幅改善。 国金证券:电网设备行业呈现多维发展态势 电网设备行业主网建设加速推进,国网输变电设备第二批中标金额达176.4亿元,同比增长13%,创单批次新高,前两批累计同比增长17%。配网方面,国网发布4个批次配电变压器、5个批次融合成套产品联采招标,预计金额超65亿元。政策层面,发改委、能源局印发《电力辅助服务市场基本规则》,标志着辅助服务市场化改革进入体系化实施阶段,将推动调频、备用等服务品种的市场化运作。行业整体呈现"主网提速、配网升级、市场化改革深化"的多维发展态势。 (本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。) (文章来源:东方财富研究中心) |

每经记者|叶峰每经编辑|彭水萍 沪指震荡回升,创业板指冲高回落。从板块来看,海

每经记者|赵云每经编辑|彭水萍 12月19日,沪指震荡回升,创业板指冲高回落,此前

智能科技品牌OMOWAY正以全栈自研AI与硬件技术优势,正在电动摩托车市场中展现出强大的

智能驾驶概念持续活跃,浙江世宝涨超11%,小鹏汽车涨超7%,零跑汽车、理想汽车上涨,

宁德时代宜春枧下窝锂矿复产又有新的进展。12月19日,江西省宜春招标网发布《江西

每经编辑|杜宇 据央视新闻12月19日消息,联合国秘书长副发言人哈克12月18日表示,

每经记者|曾子建每经编辑|袁东 今天(12月19日),日本央行加息25个基点,靴子正

每经记者|肖芮冬每经编辑|叶峰 天赐良基日报第791期一、今日基金新闻速览1、中加

12月19日A股开盘,国盾量子(688027.SH)股价迅速下跌超过3%。 在前一晚,国盾

每日经济新闻记者获悉,当地时间12月18日,TikTok CEO周受资发出内部信,更新了Ti