|

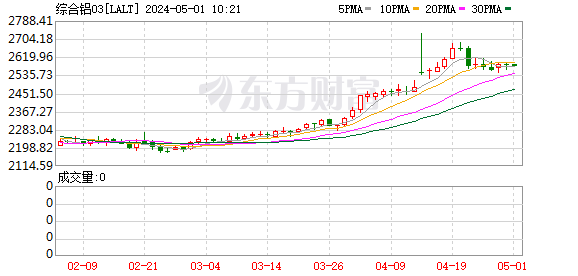

据媒体周五援引知情人士报道,面对出手阔绰的能源巨头摩科瑞(Mercuria)持有巨量铝近月期货的行为,伦敦金属交易所已经强制其借出部分仓位。 知情人士称,LME动手的原因是摩科瑞持有的6月合约头寸,持续远远大于交易所仓库系统中的铝库存——这些铝库存中的大部分也已经由摩科瑞持有。这意味着如果让摩科瑞继续持有这些头寸到期,几周后市场中的空头方将很难找到足够的铝来交割。 毫无疑问,交易所此举是吸取了2022年放任镍价暴涨引发危机的教训。随着在俄乌战争中赚得盆满钵满的能源交易商杀入金属市场,LME的立场也愈发强硬。 作为背景,为了防止脑袋灵活的交易员们采用逼仓策略,LME已经有一些防止交易商垄断市场的持仓限制规则,但这些规则仅覆盖库存头寸或者在未来数日内即将到期的合约。每月第三个星期三到期、交易量大得多的月度合约不在此列。 知情人士透露,LME动用了其防范“不可取”(undesirable)市场的广泛权力,强制摩科瑞出借其6月头寸。根据LME规则,交易所特别委员会“有权采取任何必要措施”来应对已形成或可能形成的逼仓、不良状况或不当交易行为。知情人士称,没有迹象显示摩科瑞违反了任何规定,但这也不是LME第一次通过强制交易商借出头寸来进行干预。 但摩科瑞的持仓目前仍不是“正常”的状态。交易所数据显示,周一时某交易商的多头头寸超过6月合约未平仓总量的40%,即超过86.2万吨铝。到周二时,该头寸已经降至未平仓总量的30%-39%,对应60-80万吨。 与之相比,注册仓单库存只有约32万吨。交易所数据显示,截至周二,逾90%的库存由单一交易商持有。 知情人士透露,前面两段里提到的交易商都是摩科瑞。 由于摩科瑞被强迫借出头寸,所以目前铝期货市场仍保持平稳。过去一个月里,6月合约与7月合约的价差始终维持升水结构,即6月合约价格要么低于7月合约,要么与之“持平”——这正是LME要求摩科瑞出借头寸的价格限制。 对于这一报道,LME发言人回应称:“伦敦金属交易所已制定多项措施,来防范大型或主导头寸的过度影响,包括出借规则、每日头寸报告和问责机制。交易所还会定期要求市场参与者提供进一步的仓位管理信息,并有权要求对头寸进行适当管理。” 据悉,交易员在LME市场中大打“库存所有权争夺战”是长期存在的情况,但过去一年里手握重金的能源交易商大举进入金属领域,使得态势急剧升温。 这批后来者更有可能通过合约交割购买金属,因为老牌金属交易商通常已经与生产商签订多年采购合同。 作为另一层背景,LME仓库中的大量俄罗斯金属也刺激了大额持仓。由于价格更低的俄罗斯金属会被优先用于交割LME合约,意味着若交易商想要“非俄罗斯金属”,就必须建立大额头寸。 上个月曾有知情人士透露,摩科瑞建立仓位的逻辑是押注俄罗斯制裁放松,从而引发市场供应趋紧。 (文章来源:财联社) |

每经记者|李少婷每经编辑|文多 12 月 20 日,“2025中国经济媒体融合发展交流大

每经编辑|魏文艺 12月20日,第二届“不一样的中国画”艺术展在行空间·新闻大厦艺

每经记者|叶峰每经编辑|彭水萍 沪指震荡回升,创业板指冲高回落。从板块来看,海

每经记者|可杨每经编辑|文多 在AGI(通用人工智能)的全球竞赛中,中国大模型独

每经编辑|张锦河 12月20日,华为终端宣布,华为阔折叠手机Pura X开启降价优惠,标

12月19日,是东兴证券复牌的第二个交易日。在前一日收获涨停后,19日股价则有所调

每经记者|段思瑶每经编辑|裴健如 “融资不是阿维塔科技赴港IPO最重要的目的。”1

每经编辑|蒙锦涛 2025年12月19日,中国国际旅游交易会在海南国际会议展览中心正式

每经记者|程晓玲每经编辑|刘艳美 发放育儿补贴,延长婚假产假,逐步推行免费学前

2025年,在美联储货币政策路径预期不断调整的背景下,国际金价经历了多轮高位震