|

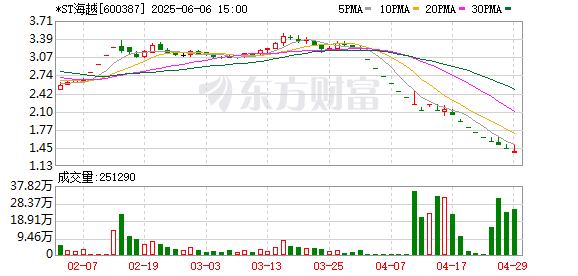

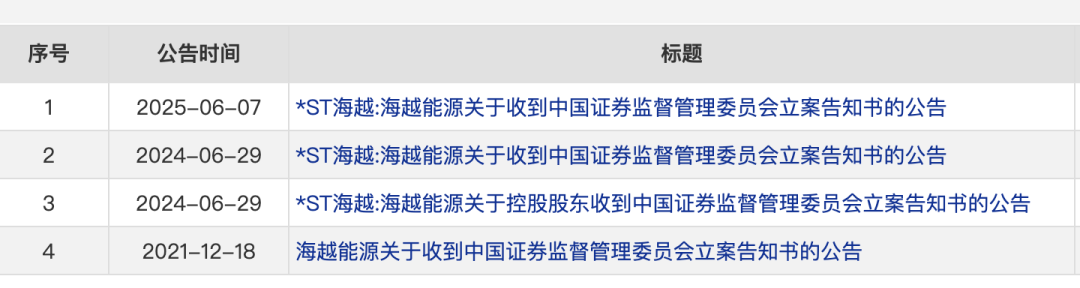

A股市场将再添一例退市案例。 6月6日晚间,*ST海越(600387)公告称,公司收到上交所对公司采取股票终止上市的决定。公司股票将于2025年6月16日进入退市整理期,预计最后交易日期为2025年7月4日。  同日,公司收到中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规,中国证监会决定对公司立案,这已经是公司第三次被立案。 年报连续两年被“非标” 连续两年年报被“非标”,成为*ST海越退市的直接原因。  公告显示,因2023年度财务会计报告被出具无法表示意见的审计报告,*ST海越股票自2024年4月23日起被实施退市风险警示。 具体来看,*ST海越2023年年报中主要存在两处问题。 其一,公司资金冻结存在不确定性。2023年7月公司向境外供应商支付采购款项2.87亿元的过程中,所支付款项被美国财政部海外资产控制办公室冻结。截至其审计报告出具日,款项尚未收回。审计机构认为,其无法获取充分、适当的审计证据对上述资金的可收回性作出判断,无法确定上市公司计提的信用减值损失是否充分。 其二,公司资金来源存疑。*ST海越2022年末控股股东资金占用款项3.55亿元,已于2023年4月收回。由于相关资金收回过程与公司对外支付大额采购款项存在时间点接近等情形,审计机构表示,无法获取充分、适当的审计证据以确定归还资金是否来源于公司或交易对手。 核查显示,公司2023年非标事项持续影响2024年财报,存在关联方资金往来未识别、存货不实等问题。由于仍无法获取充分审计证据判断商业合理性及关联方资金占用情况的影响,审计机构对2024年财报及内控报告再次出具无法表示意见。 根据《上海证券交易所股票上市规则(2025年4月修订)》第9.3.7条等规定,公司股票触及终止上市条件。上交所决定终止公司股票上市。 *ST海越表示,公司股票进入退市整理期的起始日为2025年6月16日,预计最后交易日期为2025年7月4日。退市整理期间股票继续在风险警示板交易,首个交易日无涨跌幅限制,其他交易日涨跌幅限制为10%。上交所在退市整理期届满后5个交易日内,将对公司股票予以摘牌,股票终止上市。

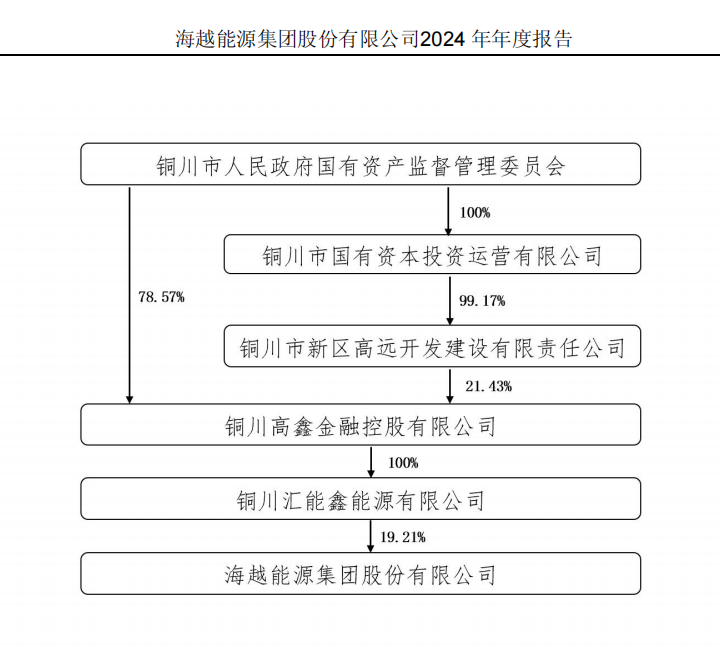

非经营性资金占用问题凸显 6月6日晚间,因涉嫌信息披露违法违规,*ST海越被中国证监会立案,而这已经是公司第三次收到立案告知书。 此次公司被立案的原因等细节尚未披露,但透过公司此前两次被立案及处罚信息,不难看出公司占用资金、关联交易信披违规等问题显著。  2021年12月18日,公司首次披露因涉嫌信息披露违法违规,收到中国证监会下发的立案告知书。 后经查明,2020年间,公司合计未按规定披露非经营性关联交易数额达19.83亿元,占公司2020年半年报记载的净资产绝对值的63.19%。中国证监会对公司和相关责任人给予警告,并对公司、时任董事长兼总经理邱国良分别处以100万元、70万元罚款,对公司时任董事兼财务总监周勇、时任董事邢喜红和王侃分别罚款50万元。 2024年6月29日,*ST海越再次披露公司和控股股东铜川高鑫金融控股有限公司(简称“高鑫金控”)因涉嫌信披违规被立案。 此次由浙江证监局查明,2021年至2022年期间,在控股股东高鑫金控的组织、指使下,*ST海越及下属企业通过向供应商预付货款的形式,将公司资金转出,用于控股股东及其控制的公司使用。上述行为构成控股股东非经营性资金占用,并未及时披露。同时,公司还错误使用总额法确认收入,导致公司2022年半年度报告虚增营业收入、营业成本30.21亿元。 公司内部管理问题突出 *ST海越的非经营性资金占用问题之所以长期存在且日益突出,深层根源在于公司治理机制的系统性缺陷,这与其股权结构和管理模式密切相关。 *ST海越成立于1993年,2004年登陆上交所。2020年8月,公司原控股股东铜川海越发展有限公司将所持8993.41万股股份(占总股本19.06%)转让给铜川汇能鑫能源有限公司(简称“铜川汇能鑫”),后者为高鑫金控的全资子公司。此次股权转让后,高鑫金控成为公司实际控股股东。 实际上,上交所曾对铜川汇能鑫和高鑫金控的交易框架进行问询。彼时,公司回复称,铜川汇能鑫系专门为本次股权转让交易而注册成立的公司,高鑫金控系为从事商业运营管理服务而注册成立的公司,不是为本次交易专门设立。同时,设置铜川汇能鑫作为本次交易所涉股权的持股公司,主要系计划将铜川汇能鑫作为上市公司股份的持股主体,便于后续国有资产的管理。 然而,近年来控股股东非经营性占用上市公司资金的行为持续上演,金额高达数亿元。上交所4月发布纪律处分决定书表示,铜川汇能鑫仅是高鑫金控用于管理控制上市公司的持股平台,相关事务由高鑫金控管控,在经营管理、财务管理、人员管理、行政管理、办公场所等方面无独立性。而这种管理模式,容易出现上市公司资金被随意调用的情况。 高额的非经营性资金占用暴露出公司内部管理机制的失效,使得公司多期财务数据的准确性大打折扣,也为公司最终触发退市“埋下祸根”。  资金占用问题的长期存在,或许还进一步加剧了公司的经营困境。2021年至2024年,*ST海越的业绩持续下降,近两年转为亏损。2023年至2024年,公司归母净利润分别为-2.45亿元、-3亿元。2025年一季度,公司业绩延续亏损态势,归母净利润为-1408.39万元,同比减少243.19%。

(文章来源:上海证券报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

12月16日(星期二),今日报刊头条主要内容精华如下: 中国证券报 六部门发布

每日精选 扩大内需: 12月16日出版的第24期《求是》杂志将发表中共中央总书

重庆啤酒与其参股公司嘉威之间的3.53亿元合同纠纷拟达成调解。 12月15日晚间,

12月15日,万科企业股份有限公司(万科A,000002.SZ)发布关于担保进展情况公告,

美联储理事斯蒂芬·米兰周一表示,目前高于目标的通胀水平并没有反映真实的供需情

12月15日晚,福达合金公告称,公司于当日召开董事会,审议通过了《关于终止重大资

每经记者|林姿辰金喆每经编辑|张益铭 好不容易才中标的项目,企业为何选择弃标

每经记者|肖芮冬每经编辑|赵云 12月15日电,市场震荡调整,沪指盘中翻红后再度回

每经编辑|黄胜 央视新闻消息,当地时间12月15日,俄罗斯总统新闻秘书佩斯科夫在当

12月15日,“火腿第一股”金字火腿发布公告,郭波因个人原因辞去公司总裁职务,公