|

每经记者|张静 西安 每经编辑|贺娟娟 两年前,蓝伟光以新加坡学者身份在中国香港讲“水故事”时,三达膜欲赴港再拓水务版图,或许早有伏笔。 2023年10月,新中科促会会长蓝伟光现身香港国际人才高峰论坛,面对新港两地科技精英,这位三达膜创始人以水为媒,畅谈新加坡应用膜技术解决水困境的经验。 十八个月后,他的商业版图迎来新的图景,6月16日,三达膜公告宣布启动H股上市计划,拟在香港联交所挂牌。 距离2019年登陆科创板仅五年,这家中国膜技术龙头企业计划再度叩响资本市场大门。

01▶ A股隐忧

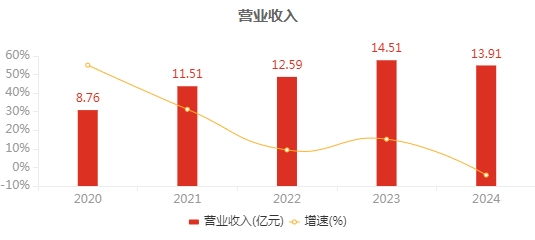

三达膜的资本之旅始终带着创始人蓝伟光的烙印。 2003年,蓝伟光带领三达膜登陆新加坡交易所主板,开创中国民营企业赴新上市先河,新加坡上市让蓝伟光跻身厦门首富,但2011年私募基金鼎晖的入资说服他退市回归,成为中概股回归潮的先行者。 八年后,三达膜转战科创板,于2019年11月A股上市,注册地选在延安。 上市首年,公司营收7.42亿元,净利润2.77亿元,亮眼成绩引发市场追捧。此后业绩整体呈现“营收向上、利润承压”的趋势。 公司营收从2019年7.42亿元增至2022年12.59亿元,净利润则从2.77亿元变动至2.18亿元,同期扣非净利润却从1.97亿元降至1.86亿元。 2023年公司则实现营业收入14.51亿元,净利润2.54亿元,扣非净利润2.31亿元,均同比增长。2024年营业收入下滑为13.91亿元,净利润3.15亿元,同比增长23.97%。

图表来源:Wind 值得注意的是,公司虽然膜材料技术领先,但近年来膜技术主业增长乏力,利润依赖水务及非经常性损益。 数据显示,三达膜2020-2022年政府补贴及投资收益,主要来自参股30%的山东天力药业,占利润比重达28.7%-36.8%。2024年政府补助占净利润比例达18%。 更值得警惕的是,记者注意到,截至2024年,公司四大募投项目无一按计划完成,全部遭遇变更或延期。为此,监管工作函直指其“募集资金使用效率低”。 如“无机陶瓷纳滤芯”项目因用地问题取消,转为3个污水处理项目,且定陶和巨野两个项目屡延期。“特种分离膜及成套设备”项目亦因用地问题,项目废止及变更。“纳米过滤膜材料”基地产能缩水70%,12条膜生产线仅建成4条。 或许是基于经营能力及募投项目的“隐忧”,面对主业膜技术应用及传统水处理增长乏力,公司近年猛攻新能源赛道。 2021-2022年接连斩获盐湖提锂订单,其中2022年两个项目金额合计3.66亿元,占当年营收29%。在“吸附+膜”的主流工艺中,其纳滤膜技术成为分盐提纯的核心装备。 同时出海布局也在加速。2023年3月,三达膜与卓越新能在新加坡设立合资研究院,计划投资1200万美元开发膜技术在生物质能源的应用。 公司年报亦明确提出“以新加坡团队为核心拓展东南亚市场”,某种程度上为与此次计划H股上市埋下伏笔,也形成战略呼应。

02▶ 赴港动因?

而三达膜选择此时进军香港资本市场,或暗含破解发展困局的战略意图。 三达膜A股IPO募资15.24亿元中,近半项目因用地审批、市场变化等因素停滞,资金使用效率遭监管问询。H股融资可缓解新项目建设与海外扩张的资金压力,尤其在新加坡合资研究院等国际项目需持续输血。 同时,从公司财务现实看,2022年末公司账面现金13.6亿元,有息负债几乎为零。但2024年水务运营应收账款飙升至9亿元,占营收比重超60%,近年应收账款增速已高于营业收入增速,赴港融资或成为纾解现金流压力的战略选择。 另外,尽管公司自称“膜材料国产替代主力军”,但2024年膜技术应用业务毛利率同比下降3.1个百分点,需要新的技术突围,而新能源赛道布局需要弹药,陶瓷纳滤膜、黑金膜等新材料也需持续投入研发。 香港作为国际金融中心,港股作为一个关注技术稀缺性的市场,能够进一步满足三达膜的再融资需求。

图片来源:三达膜官微 更深远的布局或许在于,香港有利于吸引专注科技产业的国际长线资本,这与蓝伟光“技术出海”战略不谋而合。 记者注意到,作为新加坡永久居民,蓝伟光通过新中科促会会长身份,很早就频繁对接香港资源。2023年在港演讲时,他详述新加坡借鉴中国香港海水淡化失败经验研发新生水的历史,强调“新港互学互鉴”,或许就为日后赴港技术埋下伏笔。 很大程度上,赴港上市或为创始人蓝伟光的国际布局野心,求学工作经历让他深谙国际资本市场规则,其在新加坡《联合早报》多次撰文强调膜技术全球化经验。 选择H股上市可借力香港的国际金融中心地位,对接东南亚、中东地区快速增长的工业废水处理需求,实现“技术出海”的闭环。 对此,记者亦致电三达膜采访,董秘办相关人士表示,相关负责人出差不在厦门,让记者发送采访邮件,看到后会予以回复,随后记者向其发去采访提纲,截至发稿未收到对方回复。

03▶ 资本新局

这家中国膜技术龙头企业计划再度叩响资本市场大门,若成功登陆港交所,三达膜将成为罕见的“科创板+H股”膜技术企业。 双平台战略可预见的是, 首先业务的国际化,2024年公司海外收入占比不足10%,基于蓝伟光“技术出海”和国际化布局的野心,香港上市有助于建立本地化技术团队,切入东南亚海水淡化、中东高盐废水处理市场,复制现有的业务模式。 其次,双平台战略也有利于进一步优化公司的治理结构,2025年6月,董事及总经理方富林、财务总监唐佳菁公告计划减持41.5万股。H股引入国际机构投资者,可对冲管理层变动带来的治理波动。 最有价值的可能是在市场估值上,三达膜计划H股征程,或为技术型企业与资本市场博弈的缩影。

图片来源:三达膜官微 记者注意到,资本市场对三达膜的认知仍存在一定错位,市场将其认知为环保工程公司(水务运营),实则其为膜材料科技企业,其核心竞争力在于覆盖“膜材料-膜组件-膜设备-膜应用”的全产业链技术能力。 这种错位导致,2017年首次冲刺A股时,发审委曾质疑其水务特许经营带来的无形资产过高;而公司在地方投的募投项目面临的用地困境,又暴露技术研发与地方产业配套的脱节。 另三达膜A股估值长期低迷,2023年6月“状元概念股”事件,总经理女儿高考夺冠消息引发股价单日大涨7%,市值飙升,却也陷入舆论争议,股价很快回落,暴露出公司在市值管理上的困境。 而赴港上市或是重构认知的契机,当投资者看到三达膜的陶瓷纳滤芯可替代进口反渗透膜,其石墨烯黑金膜产能达120万平方米/年,或许会重新理解蓝伟光在香港演讲时的比喻:“水问题的解决需要互学互鉴”。 H股上市也有望引入国际长线资金,平滑A股散户主导的估值波动。当然,潜在风险同样醒目,港股流动性长期低于A股,若H股定价显著低于A股,可能引发估值双向下移。 从新加坡到A股再到中国香港,蓝伟光的资本地图始终围绕着“水”展开,此次赴港上市,蓝伟光能否在香港再造一个“三达膜”,值得期待。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 |

2 小时前

2 小时前

2 小时前

2 小时前

3 小时前

每经记者|可杨每经编辑|陈旭 在大模型快速迭代、算力需求指数级攀升的背景下,算

每经编辑|黄胜 央视新闻消息,法国总统府爱丽舍宫一名工作人员涉嫌盗卖国宴等活动

每经编辑|黄胜 12月21日晚间,观想科技(301213)发布公告称,公司正在筹划发行股

每经编辑|黄胜 央视新闻消息,当地时间12月21日,以色列国防军总参谋长扎米尔在特

每经记者|林姿辰陈星每经编辑|陈俊杰 2025年的冬至(12月21日),上百万网友等待

每经编辑|金冥羽 据澎湃新闻,特朗普政府正在解雇一批由前总统拜登任命的职业外交

每经编辑|黄胜 新华社12月21日消息,据法国商业调频电视台报道,法国总统马克龙21

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月22日 星期一|NO

每经编辑|黄胜 央视新闻消息,当地时间12月21日,法国总统府表示,将于“未来数日

每经编辑|黄胜 12月21日晚间,*ST东易(002713.SZ)公告,当日,公司收到北京一中