|

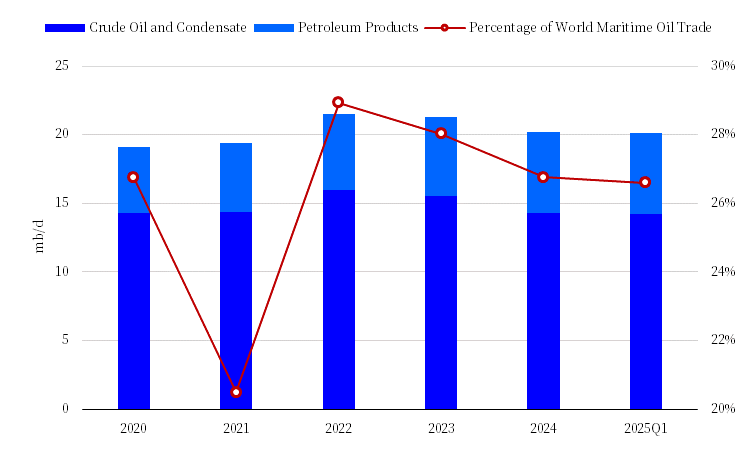

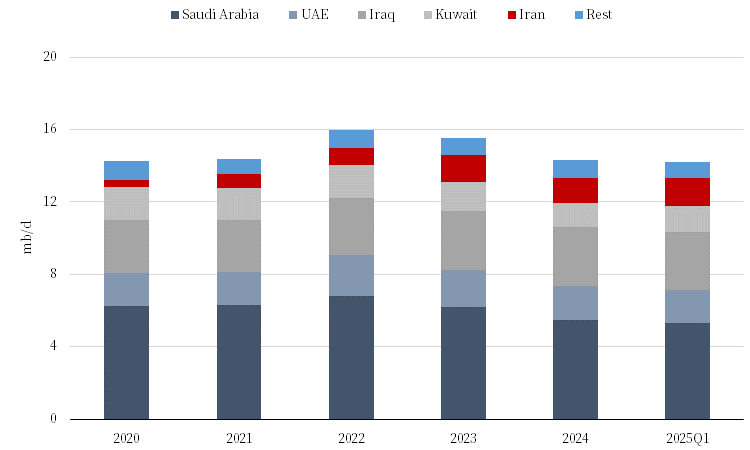

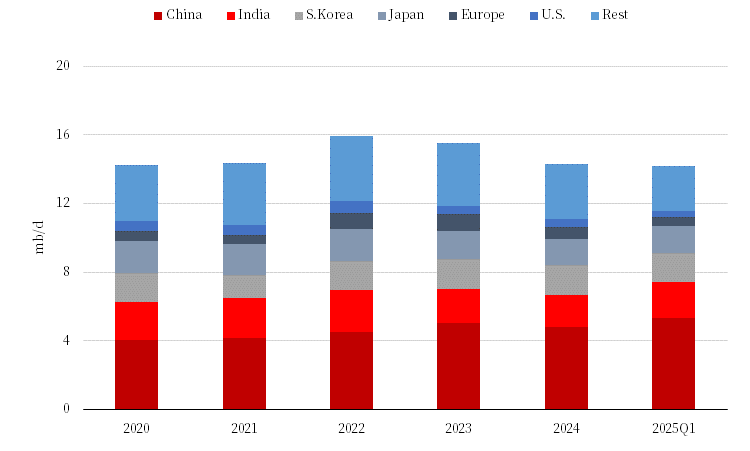

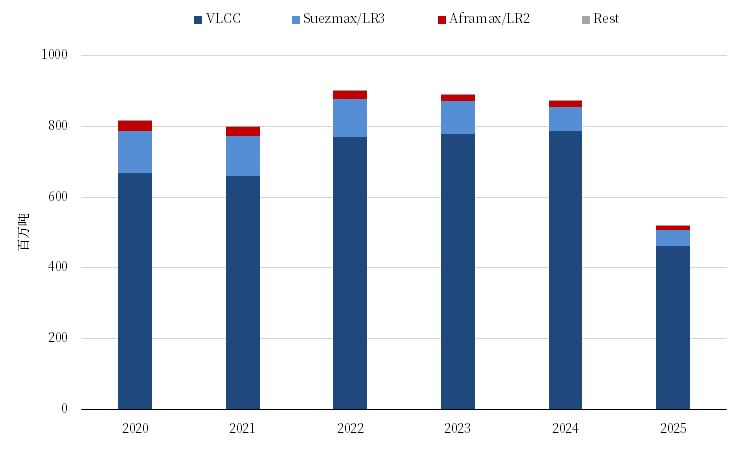

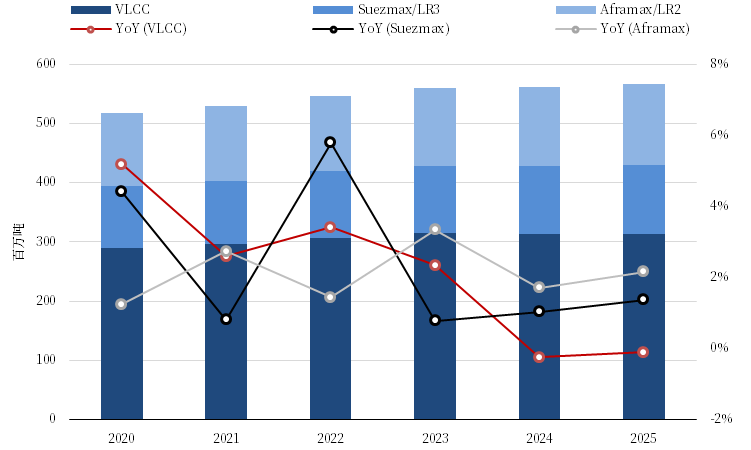

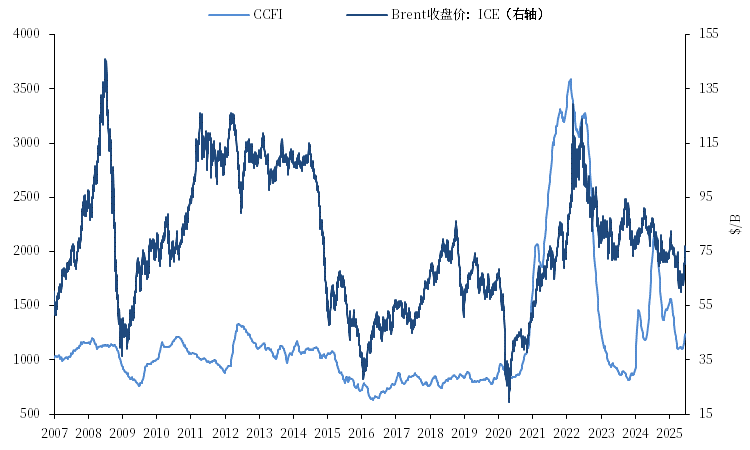

以伊战火爆发,伊朗威胁封锁霍尔木兹海峡引发了市场的担忧,原油以及运费大涨。尽管此事件发生的概率偏低,但在全球化不断走弱、各国内外矛盾激化程度加深的大趋势下,伊朗的威胁可能造成的影响仍值得分析。 I 油运:小概率/高赔率 众所周知,无论是从产量还是贸易格局上来看,中东地区都占据着十分重要的地位。根据2024年的数据,全球原油日均产量7540万桶/天,中东地区占比34.5%;全球油品出口7550万桶/天,中东地区占比35.5%。 在这样的格局下,霍尔木兹海峡(The Strait of Hormuz)因其重要的地理位置成为仅次于马六甲海峡的全球第二大油品海运通道(Choke Point),具有很高的不可替代性。从图1可知,霍尔木兹海峡位于阿曼苏丹国和伊朗之间,连接着阿曼湾、波斯湾以及阿拉伯海。该海峡最窄处约55千米,最宽处约95千米,因而可以让全球的油轮通过,承载着波斯湾内大量的港口向外出口的油品。下面将具体通过数据对其重要性进行描述,以对该海峡若真被封锁后的严重影响有直观感知。 从图2可知,过去5年时间里从霍尔木兹海峡出口至全球的油品(包括原油和成品油等所有制品)占比全球油品海运贸易量的26%-28%,也就是说中东出口至全球的油品中,至少约75%都需要走霍尔木兹海峡。具体从进出口国家和地区来看,从图3可知,沙特阿拉伯、阿联酋、伊拉克、科威特以及伊朗等海峡周边国家是主要的出口国,其油品主要流入亚洲市场(2024年数据:83.7%),其中中国以33.4%的占比为最大进口国家。 总之,霍尔木兹海峡的封锁的恶劣影响将大于胡塞武装对于红海的封锁,因为其具有非常高的不可替代性且难以找到例如绕行好望角的Plan B方式。因此,若伊朗果真进行封锁,即使是短期发生的事件,依然会从供需以及成本(例如战争保险费)两个层次对全球重要市场(尤其是亚洲)产生剧烈的扰动,并快速传导至价格之上。 图2.霍尔木兹海峡出口占比:油品类型  图3. 霍尔木兹海峡原油进出口地区分布   数据来源:Kpler, 中粮期货研究院 截至撰稿日,VLCC中东至中国的运费已从上周的 $9.5/吨上涨59.0%至 $15.1/吨,已对可能的风险产生了一定的计价。从图4可知,在中东出口的油品中,90%以上都是通过VLCC来进行运输的,其次是Suezmax和Aframax两种相对中小船型。因此,VLCC相比其他船型将会暴露在更高的风险敞口之中,海峡的封锁也将对VLCC的租金和运费产生最大的拉动作用。 从供需层面来看,VLCC相比于Suezmax和Aframax在今年拥有最低的静态运力增速:在2024年接近0%且在进入2025年至今并没有明显的改善(图5)。主要原因在于,VLCC的新船交付量较少而拆船量受到船龄以及欧盟环保相关政策的影响而有所上升——2025年预计交付150万DWT、仅占比总交付运力的0.5%。需求端,尽管全球环保脱碳的脚步不止,但在特朗普上台后其重返旧能源的政策以及包括中东地缘政治以及美国关税制裁影响下,油品的发运需求实际上仍存在上升潜力——体现在发运量以及发运距离的增加上。 也就是说,尽管全球航运市场整体处于运力扩张影响之下的下行周期中,但VLCC市场将面临紧平衡的状态,运费和租金存在较强支撑,而中东地缘政治冲突无疑将对该市场产生更大的催化作用。 综上所述,无论是从全球贸易格局还是具体到航运市场供需的角度,伊朗潜在的关闭霍尔木兹海峡的威胁对于以亚洲/中国区域以及VLCC船型市场为代表的油运市场来说将是一个小概率但是高赔率的事件。 图4. 中东油品出口:分船型  图5. 油轮运力:分船型  数据来源:Kpler, 中粮期货研究院 II 集运:小概率/低赔率 尽管中东/印巴地区受益于新兴市场的经济增速,其集装箱进出口量维持着较高的增速(亚洲2024年出口至中东/印巴的集装箱数量比2019年增长近30%),但实际上其在全球集运贸易中的影响偏弱——亚洲→中东/印巴2024年集装箱出口数量占比全球5.2%——全球集运运费仍以欧美市场为主。 从运力角度来看,截至本周,船司配置924艘共计446万TEU的中东/印巴航线运力,占比全球运力13.8%。其中,亚洲至中东共配置192艘共计130万TEU运力,占比全球运力4.0%。不仅如此,中东/印巴航线平均单艘船运力为4827 TEU,远不如亚欧航线的16108 TEU和太平洋航线的9753 TEU(美西线平均8822 TEU, 美东线平均10790 TEU)。 因此,无论从运力还是贸易规模上来说,中东/印巴集运市场在全球的影响力远不如油运市场。尽管SCFI波斯湾(迪拜)航线在今年出现了大幅上涨,但其对市场重点关注的欧美航线运费的影响相对有限,运费的上行趋势需要集体的共振以及欧美主要发达经济体的表现。 基于此,若伊朗关闭霍尔木兹海峡,集运市场的影响也将远不如油运市场:2024 年全球集装箱港口吞吐量约 7亿TEU,霍尔木兹海峡内部的迪拜、阿布扎比和达曼港合计吞吐量约2315 万TEU,占比约3.3%。 最后来看关闭海峡导致油价上行对运费的影响。 实际上,虽然从成本的角度来说,燃油成本是集装箱运费成本中的重要组成部分,约30%。但是,自疫情高景气行情后至今,随着船司资产负债表的大幅改善以及对运费定价权的不断加重,市场不断向寡头竞争趋近,运费在更大程度上由实际供需决定,而非成本定价。因此,中短期来看,油价对于运费的影响力不断削弱,在交易层面上的价值也不断减少,尽管在长期来看二者的变化趋势存在较高的相关性——即油价对运费的影响是通过船司的行业整体利润水平来体现。又因为海峡的关闭很可能是一件小概率且不会是维持长期的事件,其对油价的影响也很难形成长期趋势,所以此事件对全球以及中东/印巴地区的集运运费的影响将是有限的,即小概率与低赔率共存。 图6. 集运运费 v.s. 油价  数据来源:iFinD, 中粮期货研究院 (文章来源:中粮期货) |

现任美联储主席杰罗姆·鲍威尔(Jerome Powell)的任期将于明年5月结束,特朗普钦

美联储鹰派官员、克利夫兰联储主席贝丝·哈马克最新表示,在美联储连续降息三次后

每经编辑|毕陆名 据央视新闻,当地时间12月21日,正在以色列访问的美国参议员林赛

今早,现货黄金率先开盘,截至发稿,伦敦金直线走高,不过,COMEX黄金却出现飘绿

据央视新闻,当地时间12月21日,据英国首相府消息,英国首相斯塔默于21日下午与美

在成为全球首位身家突破6000亿美元的富豪仅数日后,特斯拉CEO埃隆·马斯克再度刷

每经编辑|毕陆名 据媒体报道,12月21日晚间,克利夫兰联储主席贝丝·哈马克表示,

每经编辑|毕陆名 据央视新闻,当地时间12月21日,据英国首相府消息,英国首相斯塔

每经记者|赵云每经编辑|肖芮冬 上周五,沪指震荡回升,创业板指冲高回落。板块方

现货黄金上周五(12月19日)收盘上涨0.14%,收报每盎司4338.22美元,上周累计上涨0.89