|

近期关于泡泡玛特的讨论不断,引发新消费方向进行了一波调整;创新药的“性感”商业模式被质疑;工商银行再创阶段新高,银行股的高点在哪里?能聊的不多,有什么就聊什么。 两个大的预期差1.新消费预期差 消费股是否可以长牛,主要是看一点——占据心智。有的公司通过需求匹配、依赖性、企业家魅力、成本管控力等方面来实现对消费者的心智“占领”。不论新消费还是旧消费,都没有无缘无故的成功。 我们以泡泡玛特(并非推荐)为例,就能拆解出贯穿新旧消费的估值逻辑线: A.手办业务(盲盒为主),作为传统核心业务,手办业务2024年的营收为69.4亿元,同比增长44.7%,但收入占比首次降至53.2%。 B.毛绒玩具(现象级爆品),2024年的营收为28.3亿元,同比激增1289%,收入占比跃升至21.7%。LABUBU系列就属于这条业务线。 C.MEGA系列(高端收藏线),2024年的营收为16.8亿元,同比增长146.1%。其定位类似于“潮玩界的茅台”,通过稀缺性设计(如全球限量款)和拍卖活动(如薄荷色LABUBU拍出108万元)强化收藏属性,吸引高净值用户。 D.衍生品及其他,包括积木、珠宝饰品、主题乐园等新兴业务,营收为15.9亿元,同比增长156.2%。 我们可以发现,泡泡玛特手办的盲盒模式让客户产生依赖性,MEGA模式具有小众高端社交属性,这两块业务容易获得较高估值。毛绒玩具需要爆款产品不断涌现,这块业务更像影视行业,因此虽然业绩好,但不是好的商业模式。 当股价包含“爆款有持续性”的反常识认知时,股价自然就高估了,必然会有剧烈的调整窗口。客观来看,泡泡玛特的估值框架,应该是以“手办+MEGA”为业绩基座,毛绒玩具为弹性贡献。当股价跌到只反映“手办+MEGA”估值时,泡泡玛特的阶段底部可能才会出现。 人民网对盲盒产业的评论,主要聚焦在盲盒对未成年人的沉迷及影响上。

这里小二用大模型查了下泡泡玛特的用户群年龄段,其中18-30岁的用户占了约60%,18岁以下的用户占比约15%-20%。因此,泡泡玛特的盲盒业务,受到政策的实质性冲击,可能没有大家主观认为的那么大。 以上只是举例分析,并非股票推荐,大家理性看待。另外,由于新旧消费的转换背后存在巨大的认知差,自然也存在巨大的预期差。 例如,大家认可白酒的逻辑,却不认可潮玩。但是,白酒有很多品牌,为什么最后就跑出了那么几家?所谓的地域独特性,在小二看来,不过是在品牌建立过程中需要的营销策略。同理,潮玩品牌也有很多,为什么就不能跑出白酒的竞争格局呢? 为什么大家认可星巴克、可口可乐的逻辑,就不认可蜜雪冰城的逻辑?难道就因为低价给人一种低端感吗? 2.创新药的预期差 本周创新药调整,有机构说,创新药专利出海是当下最好的商业模式,体量上更是比肩新能源车。但这里面依然存在巨大的不确定性。 一方面,行业具有周期性,正处于新一轮创新药周期的投入阶段,窗口期逐渐收窄;跨国药企并购接近饱和,国内大量创新药管线亟待出售。另一方面,授权合作的“退货”风险值得警惕,动脉网数据显示,2020年对外授权交易“退货率”高达40%,2021、2022年也在20%左右,这就是不确定性。 因此,用创新药专利出海交易规模来对标新能源汽车销售额,以预测创新药行业将迎来爆发式繁荣的观点,缺乏足够说服力。 不过,二者均属于技术驱动的核心支柱产业迭代。对于创新药行业而言,2025年能否开启新一轮行情,未来5年能否实现全球商业化,关键在于已完成对外授权交易项目的推进与商业化落地,这将决定中国药企能否获得更高的研发里程碑付款和销售分成。 当然,从量价的角度,创新药ETF已经连跌四年,存在均值反弹的可能。

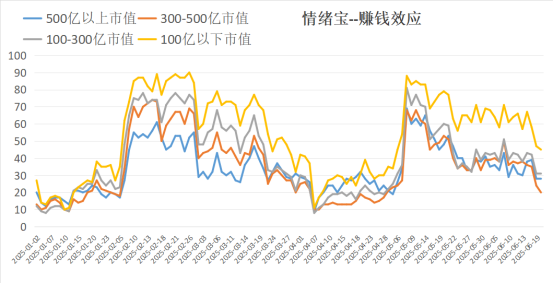

情绪周期正接近尾声还是聊聊行情,从情绪宝数据来看,本轮情绪周期正在接近尾声,各段市值的赚钱效应指数正在有序下降。对比之下,小市值的赚钱效应降温更为明显,因此,炒作概念的投资者一定要注意调整的风险。

当然,本轮就算调整,也是良性调整。每当赚钱效应指数跌到20以下的范围,基本说明风险得到充分释放,新的一轮行情就会逐渐开启。在下一轮行情周期中,相信上证指数的3400点大概率会由压力位变成支撑位。 未来市场的主要风险点,还是在美国是否会在以伊冲突中下场参与,这种情绪博弈大概持续数周,A股多少会受到扰动,但问题不大。 更多思路和话题,欢迎加入极简投研社群,祝各位周末愉快。 (小二哥) 本文内容仅供参考,不作为投资依据,据此入市,风险自担。 封面图片来源:每日经济新闻 文多 摄 |

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

可控核聚变概念12月19日早盘跳空大涨,盘中一度涨超4%,早盘收盘时涨2.9%。个股而

A股三大股指早盘震荡走高,普涨行情再现。 截至午间收盘,沪指涨0.59%,深成指

格隆汇12月19日|A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技

据央视新闻,当地时间12月18日,总台记者获悉,俄罗斯总统新闻秘书佩斯科夫表示,

白宫和美国能源部的最新声明显示,包括微软、谷歌、英伟达等在内24家顶尖的人工智

商业航天概念股盘初集体拉升,百利电气、腾达科技、国机精工强势封板,万隆光电、

每经记者|曾子建每经编辑|袁东 12月19日早盘,港股市场迎来高开反弹。截至发稿,

每经编辑|陈柯名 每日经济新闻记者获悉,当地时间12月18日,TikTok CEO周受资发出

A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技涨超19%,航天智造

12月17日,宁德时代与岚图汽车签署为期10年的深化战略合作协议。双方将围绕新技术应用