|

每经编辑|赵云 半导体设备概念股走强,中科飞测涨超6%,拓荆科技涨超5%,中微公司、安集科技涨超4%。半导体设备ETF(159516)涨超3%。

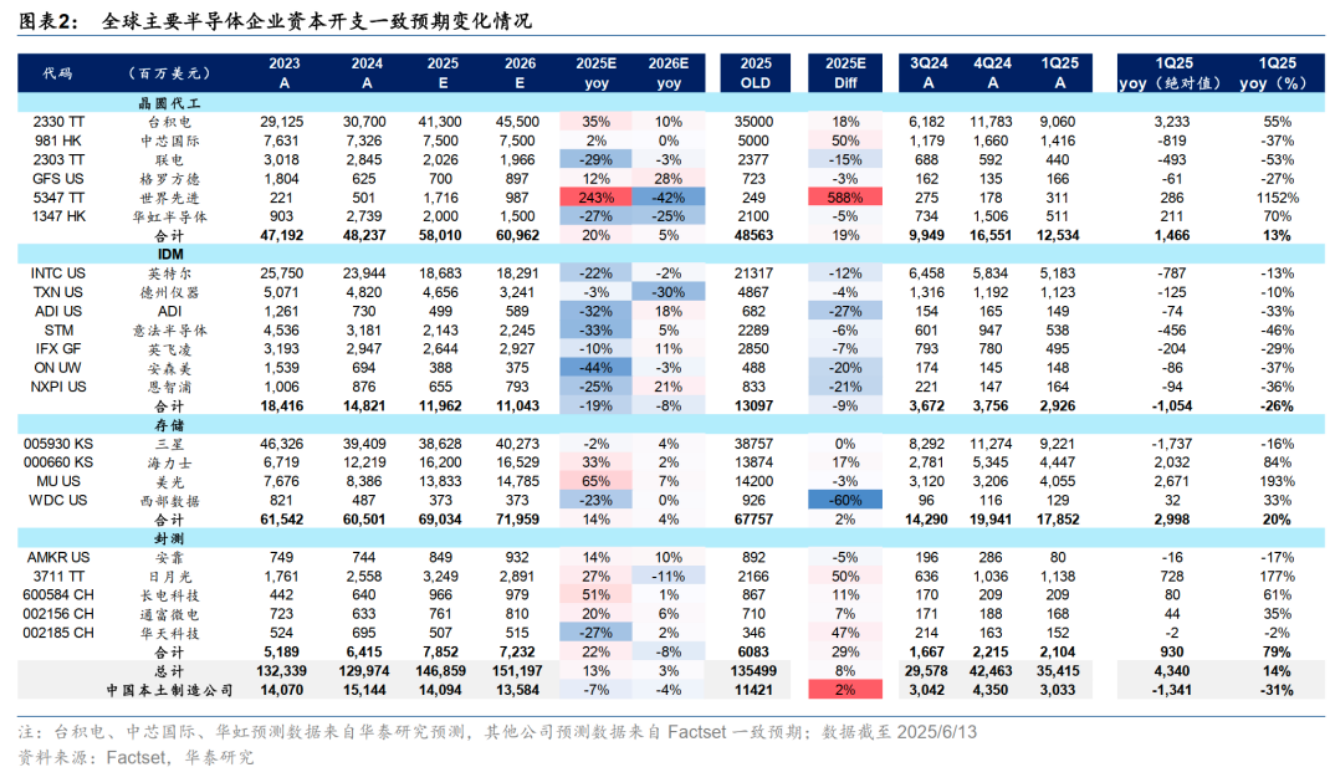

25年1季度全球半导体资本开支354亿美元,同比增长16%。从客户类型角度来看,主要增量来自于台积电(同比+55%,+32亿美元),海力士(同比+84%)、美光(同比+193%)等存储企业,此外中芯国际等中国上市半导体制造公司的设备投资维持高位,主要的减量来自英特尔(-7.9亿美元)及德州仪器、ADI等其他IDM企业(-10亿美元)。产业链方面,继续看好在台积电先进工艺投资和先进封装趋势中充分受益的企业。

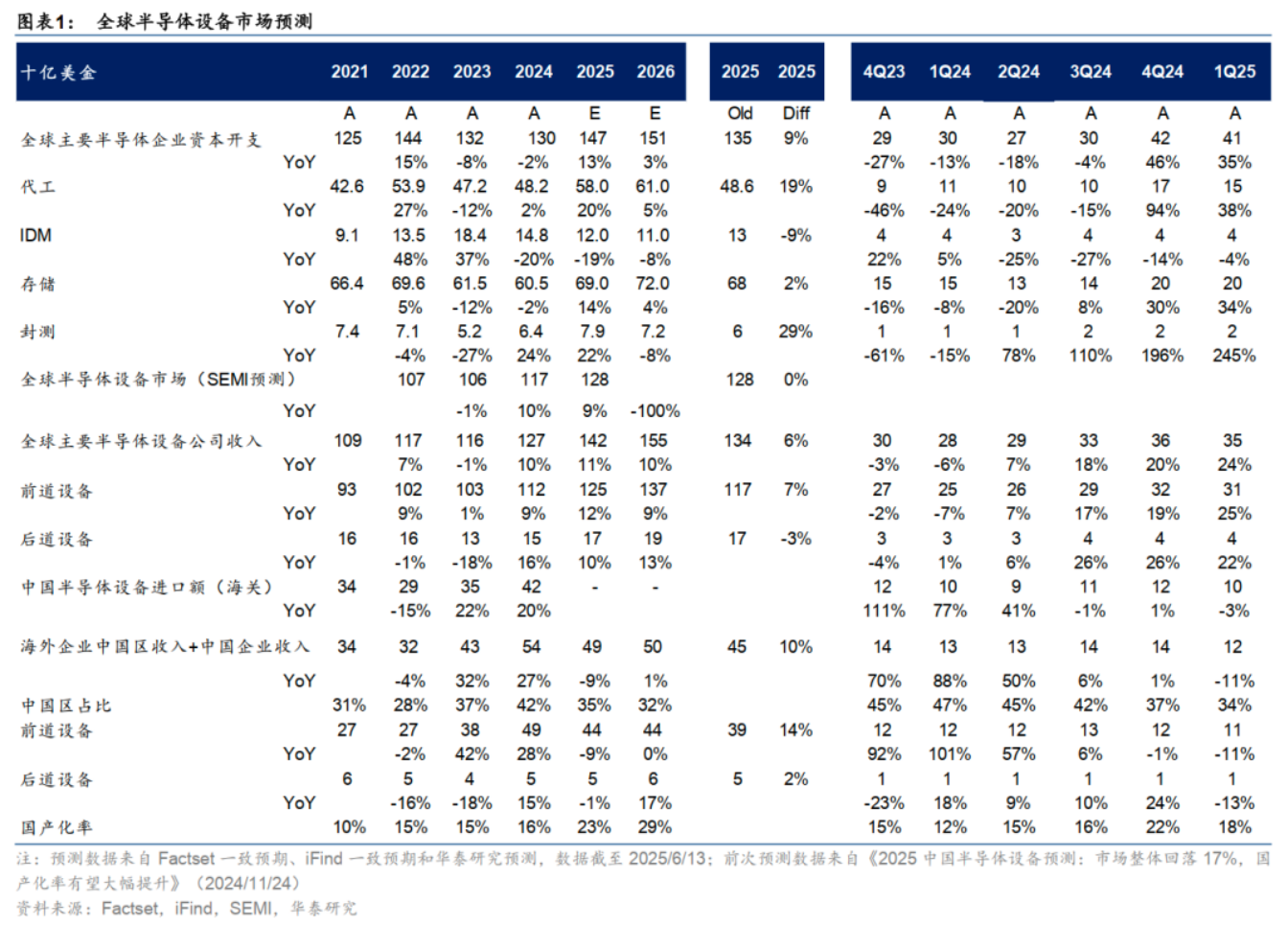

中国大陆先进工艺扩产的结构性机会也值得重视。华泰证券并预测,2025年中国上市半导体制造企业资本开支合计同比下降7%至141亿美元,较2024/11预测上调2%。2025E国内及海外设备企业中国区收入或同比下降9%至494亿美元,较2024/11月预测上调10%。资本开支预测上调主要反映:1)以DeepSeek为代表的中国本土AI发展迅速,本土晶圆厂先进制程扩产加速;2)尽管成熟制程价格面临压力,中国大陆12寸成熟制程产能全球占比仍有提升空间,扩产并未放缓。往后看,关税政策加速中美半导体产业链“平行发展”趋势,中美产能重复建设以应对local for local需求,看好能够受益中美产能建设的全球代工龙头。

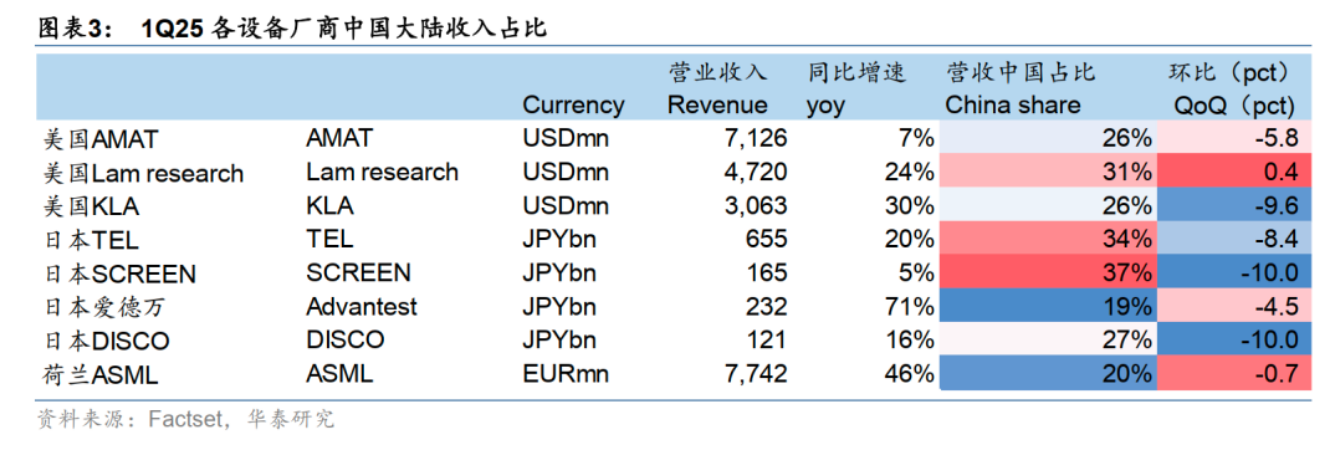

此外,中国市场设备公司份额有“东升西降”趋势。根据对全球22家半导体设备企业1Q25业绩的统计,在生成式AI相关投资推动下,1Q25全球半导体设备公司收入同比增长24%,达到350亿美元。其中包含中国企业及海外企业中国区收入在内的中国市场规模合计117亿美元,同比下降11%,中国区占全球比例同比-13pct至34%。中国市场市占率方面,应用材料、LAM、KLA等美国企业受美国出口限制政策影响明显,1Q25中国市场收入合计相比4Q23下降19%,合计份额下滑3pct到42%,而北方华创、中微等中国企业收入占比上升3pct到18%。东京电子等日本企业业务显示韧性,份额提升3pct到18%。关税政策反复及美国限制政策下,中国和日本前道设备公司份额有望提升,感兴趣的投资者可持续关注半导体设备ETF(159516)投资机会。

注:指数/基金短期涨跌幅及历史表现仅供分析参考,不预示未来表现。市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及指数仅供参考,不构成任何投资建议,也不构成对基金业绩的预测和保证。如需购买相关基金产品,请选择与风险等级相匹配的产品。基金有风险,投资需谨慎。 |

1 小时前

2 小时前

2 小时前

2 小时前

2 小时前

每经编辑|黄胜 央视新闻消息,当地时间12月17日,俄罗斯总统普京在俄国防部扩大会

每经编辑|黄胜 12月17日,国鸿科技发布公告称,接公司控股股东、实际控制人、董事

每经记者|肖芮冬每经编辑|赵云 12月17日,市场集体反弹,沪指涨超1%,创业板指涨

碳酸锂的价格,再次因为“亚洲锂都”宜春政府宣布的一则公示发生异动。 12月17

国内商品期货市场周三(12月17日)整体走强,多数品种强势走高。截至收盘,中证商

本周多晶硅报价数据图片来源:硅业分会 尽管最新一期的硅料价格保持稳定,但市场消

12月17日,星期三。现货黄金美市盘前交投4300美元上方,近期在高位区间维持偏强震荡;

A股三大指数今日集体走强,截止收盘,沪指涨1.19%,深证成指涨2.40%,创业板指涨3

每经编辑|许绍航 近日,多名在美国洛杉矶的中国网友发帖称,位于好莱坞星光大道的

每经编辑|黄胜 12月17日晚,同仁堂(600085.SH)公告称,关注到网络上有关安徽哈