|

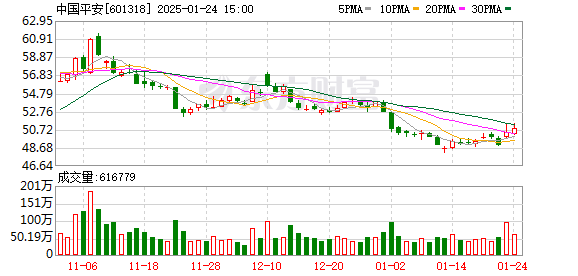

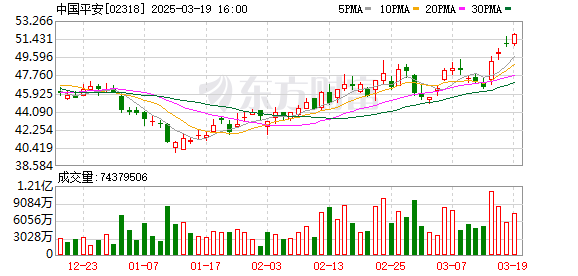

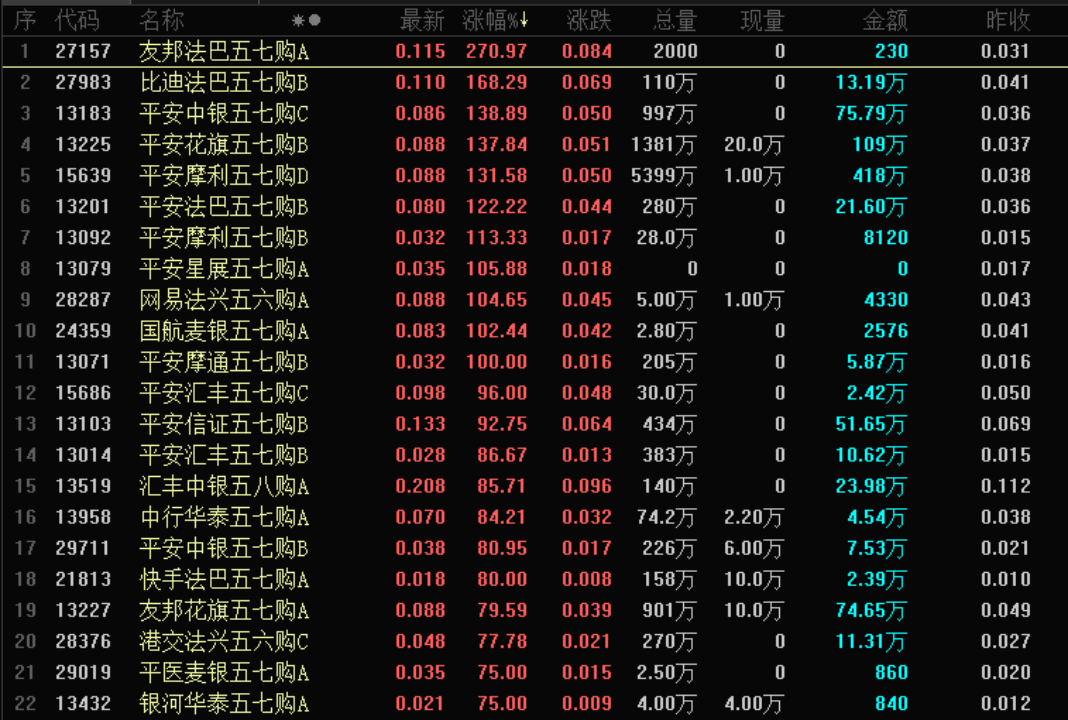

涨疯了! 今天,中国平安的认购证全线暴涨。平安中银五七购C大涨138%,平安花旗、平安法巴、平安摩利、平安摩通都一度实现了单日翻倍。平安星展、平安信证、平安汇丰、平安中银等一度涨幅都在80%以上。 值得注意的是,今天友邦保险的认购证亦是暴涨,友邦法巴五七购大涨超270%,不过其成交量比较小,而友邦花旗则大涨超77%,其成交量尚可。港股中国平安已经三连阳,今天继续大涨超3%。那么,究竟何故令其认购证遭遇疯炒? 分析人士认为,主要有两大原因:一是事件驱动。金融监管总局人身保险监管司近日向人身保险公司发函,就2024年分红保险分红水平提出监管意见,督促各公司强化资产负债统筹联动,提升分红保险可持续经营水平,保护消费者合法权益。有机构表示,分红险“限令”预计利好头部企业;二是随着低利率环境确立,居民财富通过银保渠道,从储蓄存款向分红险迁移,进而形成耐心资本、支持资本市场的链条正在形成。 全线暴涨 今天又见证了认购证的奇迹。中国平安在香港市场的认购证全线暴涨。平安中银五七购C大涨138%,平安花旗、平安法巴、平安摩利、平安摩通都一度实现了单日翻倍。  中国平安H股午后仍在发力,涨幅超过3.7%。  近日,中国平安公告称,此前其拟发行约117.65亿港元于2030年到期的零息可转换为本公司H股股份的债券。6月11日,H股可转换债券认购协议中的所有先决条件均已达成并已完成发行。西部证券非银首席分析师孙寅认为,中国平安此次发行可转债,一方面融资成本更低,有利于优化公司资本结构;另一方面上述可转债未来转股后有助于进一步提升公司资本实力,为业务开展提供资金支持。 东吴证券也认为,本次可转债发行将在更低资金成本下,有效补充集团资本实力。2024年7月该公司已完成35亿美元可转债发行,于2029年到期,利率为0.875%。东吴证券认为,相比此前美元可转债,本次可转债融资成本更低,有助于优化资本结构,并且进一步增强公司资本实力,为相关战略推进和业务发展提供充足支持。 而中国平安之所以近日才启动行情,亦是因为海外(特别是中东)环境向好,风险偏好回升,令到整个市场开始寻找之前被遗忘的利好。凯基最新发表的2025年下半年环球市场展望就指出,下半年港股市场会反映更多利好因素,凯基将今年全年恒指目标上调至25500点,对应预测市盈率约11倍,即下半年潜在上行空间为6.3%,而该行去年底提出的今年恒指目标为23200点。

两大行业潜在利好 行业层面亦有利好出现。券商中国此前报道,金融监管总局人身保险监管司6月18日向人身保险公司发函,就2024年分红保险分红水平提出监管意见,督促各公司强化资产负债统筹联动,提升分红保险可持续经营水平,保护消费者合法权益。 华创证券明确指出,这有利于头部企业。从《意见函》发布背景来看,2025年是行业推动产品结构向以分红险为代表的浮动收益型产品转化的第一年。受分红险转型影响,以及预定利率调整、个险报行合一等多方面因素,行业保费增速一度承压,4月寿险累计保费增速实现转正。同时,基于预定利率动态调整机制,预计7月底预定利率研究值将再度低于当前最高预定利率25bps以上,从而触发预定利率调整,或使得分红险地位进一步提升。在此背景下,或有少数险企存在用更高的分红演示水平吸引客户的可能。 分红险《意见函》有助于规范分红险浮动成本水平范围,督促险企审慎确定分红险拟分红水平,提升资产负债匹配水平,控制行业长期发展或将面临的“利差损”风险。从行业内部来看,普遍而言大型头部险企资管能力建设水平更为领先,预计将“以资促负”,在审慎展业的基础上提升产品吸引力,形成竞争优势。 中信证券则指出,从历史视角论证分红险转型的必然性,展望保险行业新周期下的发展范式;系统性梳理全部非上市寿险公司财务数据,全方位透视保险行业偿付能力和资本质量,论证行业供给侧集中趋势正在进一步演绎。 随着低利率环境确立,居民财富通过银保渠道,从储蓄存款向分红险迁移,进而形成耐心资本、支持资本市场的链条正在形成。分红险转型是保险公司商业模式再一次发生质变的开始,盈利对投资收益率敏感性将大幅下降,估值体系有望从PB走向PEV体系,上市保险公司均有较大配置价值。

(文章来源:券商中国) |

半小时前

4 小时前

4 小时前

5 小时前

5 小时前

每经记者|可杨每经编辑|陈旭 在大模型快速迭代、算力需求指数级攀升的背景下,算

每经编辑|黄胜 央视新闻消息,法国总统府爱丽舍宫一名工作人员涉嫌盗卖国宴等活动

每经编辑|黄胜 12月21日晚间,观想科技(301213)发布公告称,公司正在筹划发行股

每经编辑|黄胜 央视新闻消息,当地时间12月21日,以色列国防军总参谋长扎米尔在特

每经记者|林姿辰陈星每经编辑|陈俊杰 2025年的冬至(12月21日),上百万网友等待

每经编辑|金冥羽 据澎湃新闻,特朗普政府正在解雇一批由前总统拜登任命的职业外交

每经编辑|黄胜 新华社12月21日消息,据法国商业调频电视台报道,法国总统马克龙21

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月22日 星期一|NO

每经编辑|黄胜 央视新闻消息,当地时间12月21日,法国总统府表示,将于“未来数日

每经编辑|黄胜 12月21日晚间,*ST东易(002713.SZ)公告,当日,公司收到北京一中