|

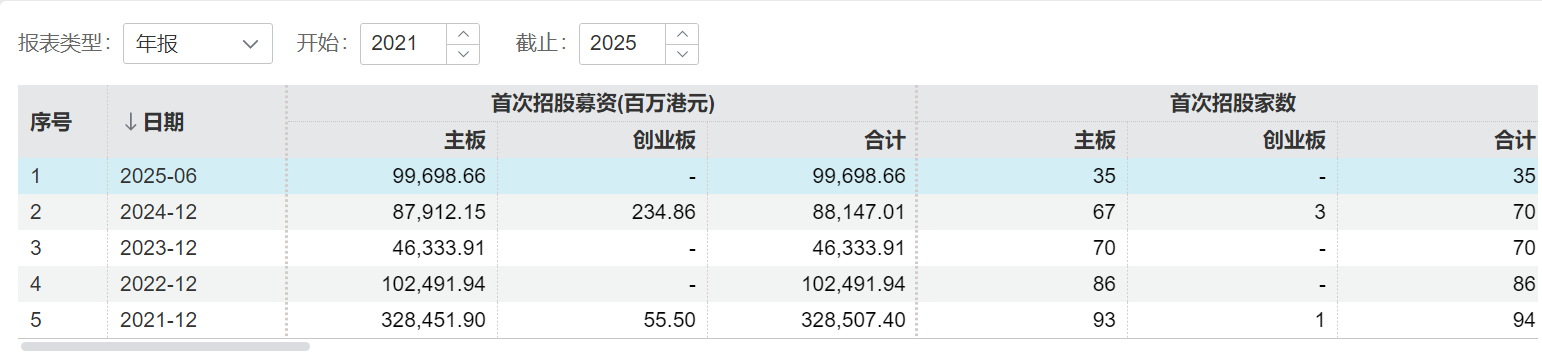

每经编辑|彭水萍 2025年即将过半。今年以来,港股市场迎来近十年最繁忙的IPO窗口。港股市场走势强劲,叠加政策红利支持,吸引了大量内地企业赴港上市,其中不乏蜜雪集团、宁德时代、恒瑞医药等行业龙头。 Wind资讯统计数据显示,截至2025年6月23日,年内港交所已完成35宗首次公开募股(IPO)项目,募资总额近1000亿港元。这一募资金额已超过2024年全年,接近2022年全年水平。

与此同时,港股市场IPO排队企业超过160家,仅5月份就有40多家企业递表,显示出强劲的市场活力。 在本轮港股市场复苏中,中资投行展现出绝对的主导力。根据Wind资讯统计数据,以IPO家数计算,中国国际金融香港证券有限公司(下称中金公司香港)、中信证券(香港)有限公司(下称中信证券香港)、华泰金融控股(香港)有限公司(下称华泰金融控股香港)以13家、9家和8家列市场前三位,合计市场份额达到37.5%。 五大原因驱动本轮港股IPO热潮港股二级市场稳步上扬,是带动一级市场回暖的重要原因。 日K线上,2024年开始,恒生指数触底回升,当年上涨17.67%,2024年年底收于2万点关键点位上方。2025年以来港股市场继续火爆,截至6月24日,恒生指数年内涨幅超过20%,已稳步运行于24000点上方。 从新股首日表现来看,2025年以来上市的35只新股中,有22只实现正收益,3只平盘,仅有10只负收益。 新股涨幅排名中,映恩生物-B、药捷安康-B以首日上涨116.7%、78.71%排名前两位,蜜雪集团以43.21%的涨幅排名第三。其余龙头中,恒瑞医药上市首日涨幅达25.2%,宁德时代上市首日上涨16.2%,表现均十分亮眼。

国金证券投行负责人对《每日经济新闻》表示,本轮港股IPO热潮主要由多重因素共同驱动: 首先,中国香港是国际资本配置中国资产的重要门户。中国香港作为国际金融中心,是全球资本配置中国资产的核心枢纽。对于寻求接触中国机遇的国际投资者而言,港股IPO是重要的参与渠道。 第二,港股市场估值修复预期与流动性得到改善。随着全球经济环境变化及中国政策支持力度加大,投资者对港股,特别是优质中国资产的信心有所恢复,市场估值处于相对合理甚至具备吸引力的水平。同时,南向通等机制持续为港股市场引入“活水”,流动性预期改善。 三是政策支持与上市制度优化。内地监管机构支持符合条件的境内企业依法依规赴境外上市,并与港交所采取优化审核流程和缩短问询周期等合作措施,为内地企业赴港上市提供了便利。同时,香港监管机构持续优化上市规则,如2018年4月,推出18A章允许未盈利的生物科技公司上市;2023年3月,推出18C章允许未有收入、未有盈利的“专精特新”科技公司上市;2025年5月正式推出“科企专线”,建立特专科技公司(18C章)和生物科技公司(18A章)的专属上市支持机制,允许以保密形式提交上市申请。通过上述制度创新和服务优化,吸引更多科技企业赴港上市,进一步提升港股市场包容性和竞争力。 四是A股龙头企业本身具备多元化融资与国际化布局需求。部分大型A股上市公司(尤其是新经济、消费、生物医药等领域的龙头企业)有强烈的国际化发展需求和品牌影响力提升诉求。赴港上市有助于其接触更广泛的国际投资者,利用港股的国际化平台进行海外并购或业务拓展,并实现融资渠道的多元化。 五是中概股回归与二次上市需求持续。部分在美上市中概股出于地缘政治、审计监管环境变化、估值修复以及贴近亚洲投资者等考虑,持续寻求在港主要上市或双重主要上市,以优化上市地位、分散风险并拓展融资渠道。 上述国金证券投行负责人表示,在政策进一步落实和市场环境持续改善的背景下,叠加中概股加速回流、东南亚资产证券化需求激活(借力SPAC机制)、美联储降息预期改善流动性等因素, 预计下半年港股IPO热潮这一趋势将持续,将继续吸引大量中资企业赴港上市。 中资投行包揽今年以来港股IPO保荐市场前三名在本轮港股IPO热潮中,中资投行分得了绝大多数保荐“蛋糕”。 Wind资讯统计数据显示,共计28家投行参与了35只港股IPO的上市保荐工作。其中市场份额占比高、保荐数量靠前的保荐机构均被中资投行占领。 如下图所示,中金公司香港以13家保荐家数排名第一,市场份额达到16.25%。中信证券香港以9家排名第二,市场份额为11.25%。华泰金融控股香港以8家排名第三,市场份额为10%。招银国际融资有限公司以保荐6家排名第四(招银国际融资有限公司为招银国际金融有限公司于2010年成立的全资附属公司,招银国际金融有限公司的母公司为招商银行)。

注:虽然IPO总家数为35家,但多个项目为多家保荐机构联合保荐,因此Wind在进行市场份额计算时,进行了加权平均计算。 大型项目中,中资投行扮演重要角色。如下图所示,2025年以来,港股IPO募资金额排名前三的分别是宁德时代、恒瑞医药、海天味业,实际募资总额分别达到410亿港元、113.73亿港元、101.28亿港元。

三家龙头企业H股IPO均由中外投行通力合作、联合保荐。宁德时代由J.P. Morgan Securities (Far East) Limited、Merrill Lynch (Asia Pacific) Limited、中金公司香港、中信建投(国际)联合保荐。恒瑞医药的保荐机构为摩根士丹利亚洲有限公司、花旗环球金融亚洲有限公司、华泰金融控股香港。海天味业保荐机构为中金公司香港、高盛(亚洲)有限责任公司、摩根士丹利亚洲有限公司。 中金公司投资银行部执行负责人许佳在接受记者采访时,谈及了她在参与宁德时代H股保荐后的体会。 许佳指出,首先,中资投行需做好绿色金融、科技金融大文章,服务实体经济高质量发展。宁德时代作为全球领先的新能源创新科技公司,其动力电池和储能电池产品对于全球绿色转型和我国“双碳”目标的实现具有重要意义。中金公司作为宁德时代港股IPO的联席保荐人参与其中,一方面深度参与新能源产业链龙头企业资本运作,积极助力实现碳达峰、碳中和目标;另一方面支持科技型企业发展壮大,助力“科技强国”战略目标稳步推进。 其次,从本次宁德时代IPO过程中,感受到了国际市场对中国优质资产高度认可。许佳表示,“本次宁德时代港股发行过程中,公司与中石化、科威特投资局等21家投资者签订合计26.28亿美元的基石投资协议,占基础发行规模的65%;国际配售锚定投资者方面,公司收到大量国际主权基金、长线基金、多策略基金的优质订单,合计金额超500亿美元,订单覆盖倍数超过30倍。本次港股IPO的踊跃认购和良好上市日表现,体现出全球资本市场对中国优质企业长期价值的坚定信心,高质量发展的中国企业依然具备强大吸引力和全球配置价值。” 许佳认为,宁德时代赴港上市为2022年以来香港市场最大募资规模的IPO项目,吸引了大量资金流入香港市场,显著提升了市场活跃度,增强了香港资本市场的国际影响力。 另外,在当前A+H两地上市升温的背景下,宁德时代这一行业龙头在香港上市具有示范效应,或有可能带动A股其他企业赴港上市,尤其是对于推行国际化战略、需要构建全球化资本运作平台、渴望提升国际知名度的企业,会将宁德时代的成功上市视为可借鉴范例,跟随脚步踏上港股上市之路。 内地券商积极布局香港市场值得一提的是,在港股市场活跃的背景下,除了头部投行外,其余内地券商也在积极布局,将香港作为“出海”重要桥头堡。 6月12日,西部证券发布公告称,为推进国际业务发展,公司拟出资等值10亿元人民币设立全资香港子公司,从事监管机构允许开展的相关业务。 西部证券表示,设立全资香港子公司的目的,是为了满足公司战略发展需要,顺应资本市场双向开放趋势和服务实体经济跨境投融资需求。“本次投资有利于公司积极布局和拓展国际业务,打造国际化业务平台,服务公司跨境客户需求,实现公司可持续综合化发展。” 上述国金证券投行负责人则表示,从整个行业视角出发,本轮IPO热潮推动了中资券商“走出去”的战略,通过在香港市场的深入布局,中资券商能够更好地服务跨境融资需求,提升国际竞争力;同时,中资券商协同境内外律所以及审计资源,为内地企业打造“一站式出海服务链”,形成良性发展生态。 这位国金证券投行负责人指出,国金证券去年伊始就观察到港股业务的快速复苏迹象,提前调配资源,积极参与港股IPO市场。“面对2025年港股IPO热潮带来的从业人员满负荷运转情形,公司根据具体项目需求,灵活调配拥有港股牌照且项目经验丰富的员工参与项目。本轮港股IPO热潮对公司的投行业务和整体经营业绩带来了积极影响。” 此外,他还透露,面对本轮港股IPO热潮,公司将继续投入资源并持续发力,具体将从五个方面布局。 一是强化香港本地团队,持续加强香港投行团队的建设,招募具有国际投行经验和深厚本地市场知识的专业人才,提升团队整体实力。 二是打造“A+H”及跨境上市服务优势,充分利用公司在A股市场的地位和客户基础,积极服务境内企业在港上市(港股首发或A to H IPO发行)。 三是深耕重点行业,聚焦科技、媒体及通信(TMT)、消费零售、医疗健康、先进制造、金融科技、新能源等具有强劲增长潜力和符合香港市场定位的优势行业,建立行业专精团队。 四是提供全生命周期服务,即为客户提供上市前私募融资、IPO上市、上市后融资(如增发、配售)、并购重组、投资者关系管理等全链条投资银行服务。 五是加强销售网络建设,强化面向国际机构投资者和亚洲高净值客户的销售能力,确保发行成功并为客户争取最优定价。 赴港上市企业需要注意合规双轨制和流动性两大问题此外,这位国金证券投行负责人特别强调,对于内地企业而言,赴港上市既有机遇也存在挑战。企业需要特别注意的问题包括: 一是合规双轨制。企业不但需要符合港交所的上市规则,特别是对于新经济企业,需满足特定的财务和业务要求;还需要同步遵循内地《数据安全法》等相关法律法规,这将在一定程度增加非上市企业的相应合规成本。 二是流动性。企业应关注市场情绪和投资者偏好,制定合理的定价策略,并且在上市后持续进行合规且积极的投资者沟通工作,以维持上市公司的持续融资能力。 他指出,从市场及投资者角度考虑,适合赴港上市的企业主要包括四类:一是在科技创新、医疗健康和能源等领域具有显著竞争优势和成长潜力的公司;二是拥有国际化能力的大消费类公司,或拟拓展海外市场的消费类公司;三是互联网相关公司;四是体量较大的A股已上市公司。 另外,有四类企业赴港上市可能遭遇估值困境或股票销售挑战。一是增速不明显且派息能力较差的企业;二是大量依赖政府补贴且业务前景不明朗的企业;三是地产开发相关的企业;四是属于产能过剩行业或盈利不稳定的企业。 封面图片来源:视觉中国-VCG41184154345 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

根据《中华人民共和国反倾销条例》(以下称《反倾销条例》)的规定,2024年6月17

格隆汇12月16日|A股主要指数下跌,创业板指、深成指、科创50指数均跌逾1%;北证50指

行情纵览 宏观产经 财联社:美国劳工统计局周二将发布备受业内期待的10月和

市场风险偏好下降! 最近几天,美股科技股大幅调整,加密货币市场也持续杀跌。

“十五五”时期,电网投资有望迎来新一轮增长。 商业连锁龙头逆市涨停 今日

图片来源 理想汽车据盖世汽车研究院ADAS配置数据库最新统计,2025年1-10月,国内乘用

北京一家保时捷门店销售人员对时代周报记者表示。他进一步介绍,目前在售的保时捷718B

每经编辑|张锦河 12月16日,江西贵溪经济技术开发区管理委员会发布情况通报,具体

格隆汇12月16日|A股主要指数走弱,创业板指跌逾1%,沪指跌0.66%,深成指跌0.8%。影视

格隆汇12月16日|摩根士丹利中国首席经济学家邢自强认为,中美对AI的观点与发展路径截