|

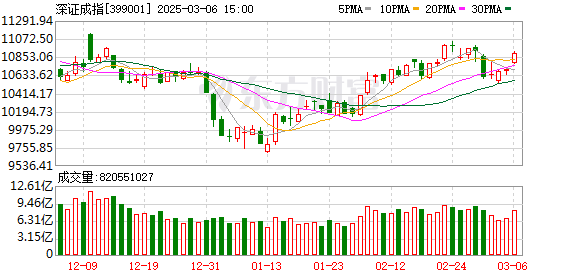

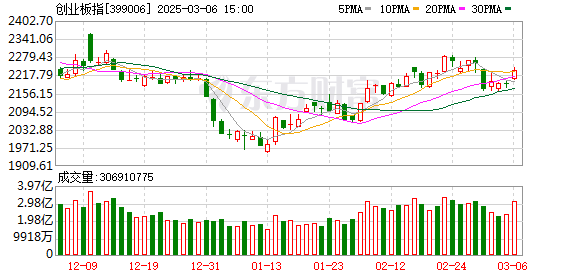

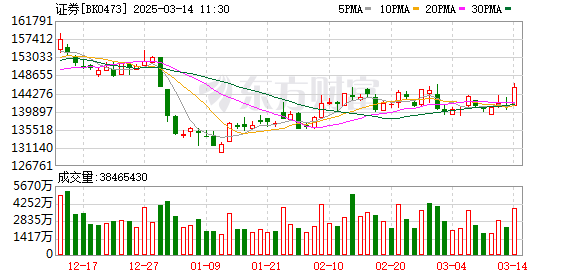

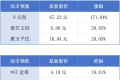

A股三大指数今日集体走强,截止收盘,沪指涨1.03%创年内新高,收报3455.97点;深证成指涨1.72%,收报10393.72点;创业板指涨3.11%,收报2128.39点。沪深两市成交额超过1.6万亿,较昨日放量1882亿。  行业板块多数收涨,多元金融、船舶制造、证券、航天航空、软件开发、保险、互联网服务、半导体板块涨幅居前,采掘行业、石油行业、农药兽药板块跌幅居前。

个股方面,上涨股票数量超过3900只,80只股票涨停。券商股爆发,东方财富涨超10%,国盛金控、天风证券、湘财股份涨停,国泰海通涨近10%。军工股集体走强,长城军工等10余股涨停。芯片股震荡拉升,台基股份20CM涨停。下跌方面,油气股延续调整,准油股份连续跌停。

今日要闻 六部门发布金融支持扩消费“19条” 支持消费产业链上优质企业上市、挂牌融资 6月24日,中国人民银行、国家发展改革委、财政部、商务部、金融监管总局、证监会联合发布《关于金融支持提振和扩大消费的指导意见》,从支持增强消费能力、着力提升金融机构专业化服务能力、加大消费重点领域金融支持、强化消费基础设施和流通体系的金融支持、加强基础金融服务优化消费环境等方面提出19条具体举措,为更好发挥消费对经济发展的基础性作用提供有力支撑。在股权融资方面,《意见》提出,支持生产、渠道、终端等消费产业链上符合条件的优质企业通过发行上市、“新三板”挂牌等方式融资。 暴涨超100%!牛市旗手迎来重磅利好! 今天早上,一则重磅消息传来:6月24日,国泰海通集团下属公司国泰君安国际控股有限公司正式获香港证监会批准,将现有证券交易牌照升级为可提供虚拟资产交易服务,以及在提供虚拟资产交易服务的基础上提供意见。此次牌照升级后,客户将可在国泰君安国际平台直接交易加密货币(如比特币、以太币等)、稳定币(如泰达币等)等虚拟资产。 又和特朗普唱反调!鲍威尔:不急于降息! 美东时间6月24日上午10时,美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策报告证词。鲍威尔表示,不认为有必要急于降息。如果通胀受到控制,可以尽早降息。鲍威尔表示,由于关税的影响,预计美国通货膨胀将会上升。美联储的职责是使通胀得到控制。利率的变化将取决于经济的走向。绝大多数政策制定者认为今年晚些时候降息是合适的。 央行今日将开展3000亿元MLF操作 提前派发“定心丸” 半年末流动性整体无忧 2025年6月25日,央行将以固定数量、利率招标、多重价位中标方式开展3000亿元MLF(中期借贷便利)操作,期限为1年期。鉴于6月有1820亿元MLF到期,因此实现净投放1180亿元,这也是央行连续4个月超额续做到期MLF。 机构策略 华泰证券:关注具备增产降本能力、天然气业务增量的高分红能源龙头 华泰证券认为,考虑以伊冲突扩大及相关制裁措施对原油供应的潜在扰动尚未明确,叠加OPEC+实际增产进度不达目标,上调2025年—2026年布伦特原油均价预测为68、66美元/桶(前值为67、66美元/桶);同时结合北半球传统淡旺季因素分析,预测2025年二季度至四季度布伦特均价分别为67、67、64美元/桶。长期而言,考虑供给方“利重于量”诉求将在一定时期内保持一致,以及北美页岩成本等影响,新一轮协同有望达成,油价底部中枢或将高于60美元/桶,具备增产降本能力及天然气业务增量的高分红能源龙头企业,或将具有配置机遇。 中信证券:家居国补接续可期,待需求回暖 中信证券研报表示,2025年5月限上家具零售额增速25.6%,高于当月社零增速(6.4%),主要系电商平台于5月13日提前启动618促销,叠加家居国补政策的促消费效果显现。因首轮国补额度使用接近尾声,6月以来部分地区家居国补政策收紧或暂停,我们预计接续资金到位后国补政策仍将持续实施,同时补贴流程有望进一步规范,龙头企业的经销商经营规范程度高,仍有望受益,内销短期建议把握估值修复的窗口期机会,静待政策催化。 中金公司:人形机器人逐步放量以及硬件成本的下降有望为传感器带来增量需求 中金指出,传感器为人形机器人感知能力的核心部件。人形机器人区别于工业机器人,需在动态环境中执行复杂任务,对多模态的感知能力提出要求。我们测算,2030年人形机器人传感器市场空间有望达到119亿元(基于35万台)。我们认为,人形机器人逐步放量以及硬件成本的下降有望为力/电子皮肤/IMU/视觉等传感器带来增量需求。 开源证券:下半年股市呈现出明显高性价比 开源证券指出,下半年,对于债券资产,债市提前定价“下半年宽货币加码”,收益率曲线明显平坦化。且债市资金以看多为主,处于持仓待涨之中。对于权益资产,股市呈现出明显的高性价比,一方面相较于国内的存款、债券收益率,股息率偏高;另一方面相较于海外股市,国内股市估值偏低。 |

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

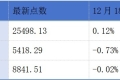

周四(12月18日)美盘时段,美国通胀数据远低于市场预期,受此提振,金价扭转隔夜跌势

每经记者|熊嘉楠每经编辑|肖芮冬 当下的白酒行业,正经历深度调整与周期寒意。龙

每经记者|赵雯琪每经编辑|余婷婷 外卖三巨头(美团、淘宝闪购、京东外卖)先后表

每经记者|杨弃非每经编辑|杨欢 伴随着海南正式开启全岛封关运作,第一批国际船

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_500850622 据大象新闻消息,最

每经记者|孔泽思每经编辑|袁东 |2025年12月19日 星期五|NO.1 广东城市体检预计

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月19日 星期五|NO

每经编辑|许绍航 12月18日晚,康师傅控股(00322.HK)发布公告,公司及董事会宣布

每经编辑|张锦河 12月18日,康师傅控股有限公司(0322.HK)发布公告,宣布首席执

每经编辑|许绍航 12月17日,周大福官方旗舰店在首页公告:受市场因素影响,部分商