|

汇通网6月26日讯—— 总体来看,地缘政治风险及贸易风险仍然较大,后市仍宜以长线思路参与贵金属市场。

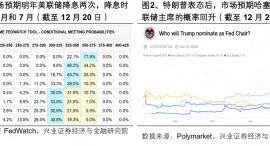

贵金属:关税担忧仍然存在,美国对欧盟征收对等关税生效临近,欧盟表示若美国对等关税生效,将进行报复。特朗普有意提前公布美联储主席人员,他表示会在三四个人之内选出下一任美联储主席,这或将变相引导未来美联储政策预期,特别是降息预期。长期的地缘政治风险上行,北约各成员国同意提高国防开支,新一轮军备竞赛的风险扩大。总体来看,地缘政治风险及贸易风险仍然较大,后市仍宜以长线思路参与贵金属市场。操作上,长线多单继续持有,套利策略考虑做多金银比。沪金 2508 参考区间 760-800 元/克,沪银 2508 参考区间 8600-9000 元/千克。 股指期货:上一交易日,上证综指涨 1.03%,深证成指涨 1.72%,创业板指涨 3.11%,科创 50 涨 1.73%,沪深 300 涨 1.44%,上证 50 涨 1.17%,中证 500 涨 1.68%,中证 1000 涨 1.32%。两市成交额为16027.40 亿元,较前一交易日增加约 1881.59 亿元。申万一级行业中,表现最好的行业分别为:非银金融(4.46%),国防军工(3.36%),计算机(2.99%)。表现最差的行业分别为:煤炭(-1.00%),石油石化(-0.57%),交通运输(-0.21%)。基差方面,四大期指基差较大幅度走强。IH、IF 当季合约年化基差率分别为-3.60%、-3.70%,IC、IM 当季合约年化基差率为-7.00%、-9.90%。套保方面,空头套保或可考虑季月合约。 昨日沪指延续前两个交易日较强势表现,低开后快速上行,收涨 1.03%,两市成交额较前一交易日增加约 1881.59 亿元。本周前三个交易日沪深两市均有较大涨幅,其主要可能受到三方面因素影响:其一,货币持续宽松,且长期资金入市渠道拓宽、加强资本市场对外开放将为市场持续带来增量资金;其二,积极政策持续推出,前期政策逐步生效,且后续政策有望持续发力助力经济发展;其三,外部扰动逐步缓和,境内市场风险偏好有所抬升;三方面共振,本轮上涨行情有较大概率持续。从行业板块、大小盘表现来看,受市场情绪转变、风险偏好抬升影响,中小盘、科技成长板块短期预期、估值修复预期较为积极。市场向上可能性较大,中小盘或强于大盘。 工业硅:上一交易日,上证综指涨 1.03%,深证成指涨 1.72%,创业板指涨 3.11%,科创 50 涨 1.73%,沪深 300 涨 1.44%,上证 50 涨 1.17%,中证 500 涨 1.68%,中证 1000 涨 1.32%。两市成交额为16027.40 亿元,较前一交易日增加约 1881.59 亿元。申万一级行业中,表现最好的行业分别为:非银金融(4.46%),国防军工(3.36%),计算机(2.99%)。表现最差的行业分别为:煤炭(-1.00%),石油石化(-0.57%),交通运输(-0.21%)。基差方面,四大期指基差较大幅度走强。IH、IF 当季合约年化基差率分别为-3.60%、-3.70%,IC、IM 当季合约年化基差率为-7.00%、-9.90%。套保方面,空头套保或可考虑季月合约。 昨日沪指延续前两个交易日较强势表现,低开后快速上行,收涨 1.03%,两市成交额较前一交易日增加约 1881.59 亿元。本周前三个交易日沪深两市均有较大涨幅,其主要可能受到三方面因素影响:其一,货币持续宽松,且长期资金入市渠道拓宽、加强资本市场对外开放将为市场持续带来增量资金;其二,积极政策持续推出,前期政策逐步生效,且后续政策有望持续发力助力经济发展;其三,外部扰动逐步缓和,境内市场风险偏好有所抬升;三方面共振,本轮上涨行情有较大概率持续。从行业板块、大小盘表现来看,受市场情绪转变、风险偏好抬升影响,中小盘、科技成长板块短期预期、估值修复预期较为积极。市场向上可能性较大,中小盘或强于大盘。 铜:隔夜铜价坚挺,沪铜主力涨至 78720 元,伦铜运行至 9700 美元上沿。 沪铅:隔夜沪铅偏强震荡。基本面来看,供 沪锌:隔夜沪锌偏强震荡。宏观面,伊以达成停火协议,鲍威尔听证会发言松口降息,情绪面有所回暖。基本面看,供应端,原料方面,据百川盈孚调研,本周锌精矿交易 7 月TC,矿山准备招标中,炼厂目前仍持上涨态度。供应端,山东云南等地区炼厂仍有增量预期,部分地区减量,但整体供应以增加为主。需求端,传统淡季,接单和开工情况表现不佳,北方高温和南方多雨也影响终端施工进度。整体来看,情绪面有所修复,不过国内现货压力尚存,预计上行空间受限。 橡胶:东南亚与国内主产区近期仍未季节性多雨的阶段,尽管割胶工作受阻,但整体符 中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|黄胜 央视新闻消息,泰国总理阿努廷21日说,在军事层面,泰国三军武装部

手机芯片,进入2nm时代! 芯片领域,传来一则重磅消息:日前,三星电子正式推

中国光计算芯片领域又取得重大突破! 据新华社消息,上海交通大学科研人员近日

A股市场本周(12月15日至19日)整体呈现V型走势,沪指凭借三连阳,堪堪收复周初失

一、国内外政策验证窗口落下帷幕,市场躁动具备良好基础 12月以来市场波动加大

每经记者|陈利每经编辑|程鹏 陈梦妤 向江林 一场关乎购房模式的转变正在全国多地

每经记者|刘明涛每经编辑|彭水萍 本周初,受国内经济数据显示有效需求偏弱、日本

每经编辑|金冥羽 12月20日,话题“海南封关120多万卡宴只要60万”冲上热搜,引发

本周A股行情:(1)本周(12月15日-12月19日),A股市场呈现震荡调整行情,主要宽

一、2025年:监管与险资有效兜底,但场外资金流入仍处早期 2025年,A股增量资