|

汇通网6月27日讯—— 周五(6月27日),美国商务部经济分析局公布了5月个人消费支出(PCE)物价指数数据,作为美联储最关注的通胀指标,5月核心PCE物价指数年率录得2.7%,高于市场预期的2.6%,前值为2.5%;整体PCE物价指数年率则为2.3%,符合预期,前值为2.1%。

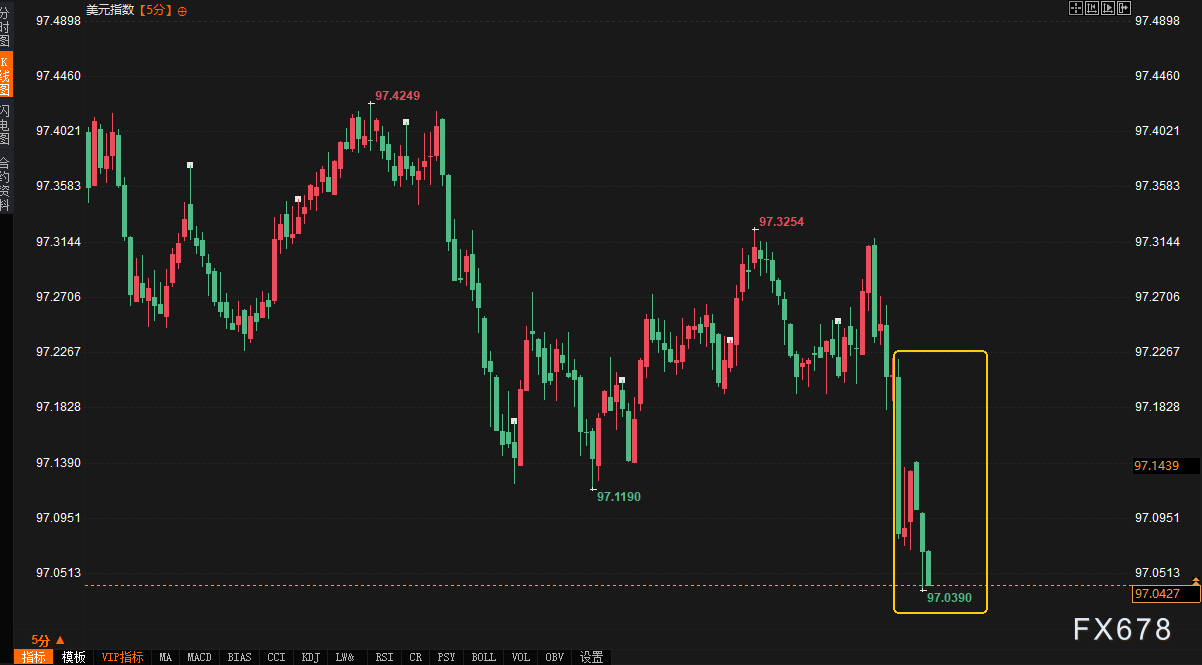

周五(6月27日),北京时间20:30,美国商务部经济分析局公布了5月个人消费支出(PCE)物价指数数据,引发市场广泛关注。作为美联储最关注的通胀指标,5月核心PCE物价指数年率录得2.7%,高于市场预期的2.6%,前值为2.5%;整体PCE物价指数年率则为2.3%,符合预期,前值为2.1%。与此同时,5月个人消费支出数据意外疲软,个人支出月率下降0.1%,低于预期的0.1%增长,前值为0.2%;个人收入月率下降0.4%,远不及预期0.3%,前值为0.8%。 这些数据揭示了美国经济在通胀与消费动能之间的复杂博弈,叠加关税言论引发的市场避险情绪,投资者对美联储货币政策路径的预期进一步分化。

市场背景与数据概述进入2025年二季度,美国经济面临多重压力。年初以来,美联储连续四次会议维持联邦基金利率在4.25%-4.50%区间不变,市场对降息时点的猜测集中在9月,部分交易员甚至押注2025年将有三次降息。然而,关税言论导致的进口激增和提前消费行为扭曲了经济数据,首季GDP年化增长率萎缩至-0.5%,消费支出增速仅0.5%,创疫情以来最差表现。5月PCE数据公布前,市场普遍预期核心PCE年率将保持在2.6%,整体PCE年率为2.3%,但实际数据超出预期,显示通胀压力依然存在,而消费疲软则加剧了滞胀担忧。 市场即时反应PCE数据公布后,金融市场迅速做出反应。美元指数短线下挫约10点,反映市场对通胀超预期但消费疲软的复杂情绪。现货黄金在数据公布后走低大约10美元,最低触及3269.89美元/盎司。美国短期利率期货早前跌幅有所收窄,两年期国债收益率从高位回落,最新报3.733%,日内上涨1.7个基点,两年期与十年期国债收益率差温和扩大至52.1基点,显示市场对短期经济前景的谨慎态度。

数据公布前,部分散户和机构对PCE数据抱有不同预期。有散户交易者在在数据公布前预测,核心PCE可能与前值2.5%持平,认为数据若变化不大,美联储7月降息可能性较低,市场走势将保持平稳。若PCE低于或符合预期,降息情绪可能升温,推动风险资产反弹。 美联储降息预期的调整5月PCE数据的超预期表现进一步削弱了市场对短期内降息的信心。核心PCE年率从2.5%升至2.7%,月率从0.1%升至0.2%,显示通胀压力并未如预期般放缓。美联储主席鲍威尔在本周早些时候已明确表示,需要更多时间评估关税言论对物价的影响,当前数据显然未能为7月降息提供足够支撑。 有机构指出,核心PCE达3.5%的极端预测虽未成真,但2.7%的读数已足以让降息预期“破灭”,并警告加息预期可能抬头,经济正滑向滞胀深渊。相比之下,年初1月PCE数据(核心PCE同比2.65%,符合预期)曾短暂缓解市场对通胀的担忧,推动美股反弹,而5月数据的超预期则令市场情绪转向谨慎。 消费数据的意外疲软进一步复杂化了市场判断。5月个人支出月率下降0.1%,实际消费支出月率下降0.3%,均低于预期,反映消费者在关税言论和通胀压力下信心不足。年初以来,提前消费行为推高了进口,导致一季度商品贸易赤字创纪录,拖累GDP增长。机构观点认为,消费疲软可能预示二季度经济增速进一步放缓,叠加通胀韧性,美联储可能继续保持高利率以抑制需求。 市场情绪与走势影响PCE数据公布后,市场情绪明显分化。短期来看,美元指数的回落和国债收益率的波动反映了投资者对通胀与增长前景的重新评估。贵金属价格的下跌显示避险情绪有所消退。然而,散户情绪偏向悲观。 从降息预期看,9月降息概率虽在数据公布前小幅上升,但通胀超预期令市场对降息节奏的信心出现分化。年初以来,关税言论多次推高通胀预期,5月数据的超预期进一步强化了“更高更久”的利率预期。机构分析指出,企业在关税生效前囤积库存,导致通胀暂时温和,但6月起物价可能加速上涨。核心PCE月率0.15%、年率2.6%的预期被2.7%的实际数据打破,降息预期短期受挫。交易员对2025年降息三次的押注有所升温,但需警惕通胀数据进一步超预期对长期预期的冲击。 未来趋势展望展望未来,市场将密切关注6月消费者物价指数(CPI)数据和美联储7月议息会议。5月PCE数据的超预期表现可能预示通胀短期内难以快速回落,消费疲软则增加了经济滞胀的风险。 若后续数据继续显示通胀韧性和消费放缓,美联储可能在9月前维持利率不变,甚至不排除年底加息的可能性。对于交易员而言,短期内美元指数和国债收益率的波动仍是关键变量,贵金属和美股的走势则需警惕通胀预期的进一步升温。 长期来看,关税言论对经济的扭曲效应仍需时间消化。消费支出的疲软可能拖累二季度GDP增长,而通胀的持续韧性将考验美联储的政策平衡能力。市场需警惕俄乌局势等地缘政治风险对大宗商品价格的潜在推高作用,这可能进一步加剧通胀压力。 |

昨天 23:15

昨天 23:15

昨天 23:14

昨天 23:11

昨天 23:11

每经编辑|许绍航 12月16日,微信安全中心发文称,近期,诈骗分子冒充“保密局”“

每经记者|陈利每经编辑|陈利 撰文|陈利 编辑|陈梦妤 封面|视频截图 全文约16

每经编辑|黄胜 16日晚间,王子新材(002735.SZ)发布公告称,公司控股股东、实际

12月16日消息,市场全天震荡调整,三大指数均跌超1%。板块方面,零售板块延续涨势,永

格隆汇12月16日|A股三大指数今日集体下挫,截至收盘,沪指跌1.11%报3824点,深证成指

特斯拉股价周一上涨3.56%,至475.31美元,创年内新高,市值达1.58万亿美元。当天,凯

每经编辑|程鹏 近期,有关杭州网红主播大撤退的话题备受关注。对此,浙江日报报业

每经编辑|蒙锦涛 12月15日,蚂蚁集团正式宣布旗下AI健康应用“AQ”完成品牌升级,

每经记者|陈利每经编辑|陈梦妤 时隔半年,融创掌舵人孙宏斌又露面了,这次是在重

据路透社报道,欧盟委员会计划对2035年起禁止销售新燃油车型的政策进行重大调整。在德