|

每经编辑|彭水萍 近期美元持续走弱、地缘局势缓和、铜库存水平较低,有色金属板块持续升温。 2025年以来,美元指数加速下行,创下近三年新低,美元贬值提升非美货币购买力,增强全球对铜、铝、贵金属等资源品的需求弹性;近期降息预期升温,增强大宗商品的金融属性和配置吸引力。 供给方面,金属资源约束愈发突出,铜矿紧张格局延续。当下全球整体铜库存水平偏低,而CL价差带来的结构性供需错配导致LME库存去化幅度超预期(从年初的27万吨降至当前的9万吨,历史低位水平),LME铜期货升水上涨至320美元的历史高位水平,现货的紧缺助推了挤仓行情。 需求层面,传统产业复苏与新质生产力扩张形成共振。今年虽为“淡季”,但铜杆、电线电缆开工率维持在70%以上的高位。同时,电网投资、储能建设、新能源车、AI服务器等新兴需求带动稀土、锑、钼、钽等小金属出现超预期的增长动能。 企业盈利方面,尽管冶炼利润仍处低位,但边际改善趋势明确。一季度电解铜、电解铝产量同比双位数增长,显示中游生产稳定;小金属企业订单增长明显,总预付款同比增9.35%,体现下游需求回暖。 综合来看,有色金属行业正处于供需错配、盈利修复与流动性宽松预期共振的阶段,尤其是在资源稀缺性突出的领域,投资价值正持续释放。感兴趣的投资者可以通过有色60ETF(159881)把握资源周期与新兴需求共振下的配置机会。 风险提示: 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 无论是股票ETF/LOF基金,都属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。 基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。 板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。 |

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

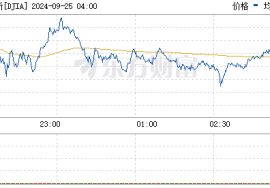

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

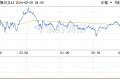

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

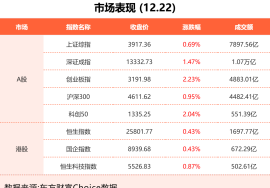

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以