|

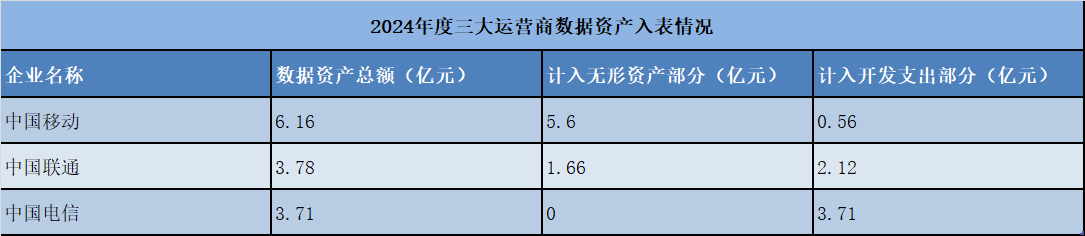

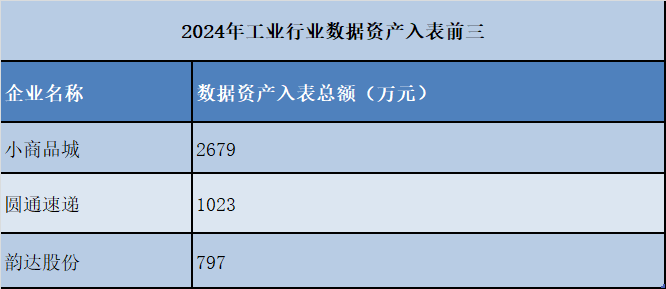

每经记者|可杨 杨煜 每经编辑|董兴生 在数字经济时代,数据正从看不见、摸不着的资源,转化为可计量、可交易、可管理的资产,成为企业资产负债表中的“新成员”。 据《每日经济新闻》记者不完全梳理,有超过90家上市企业在2024年年报中落地了数据资产入表工作,数据资产总规模达24.95亿元。而在2024年一季报中,仅有17家企业进行了披露,数据资产规模为0.79亿元。 然而,并非所有有此意愿的企业都能将数据资产顺利“入表”。这背后既有政策“红线”的限制,也有企业的顾虑,还有目前估值体系缺失造成的困境。 数据资产“入表”背后,也是一场风险与收益的博弈。入表的方式、摊销方式的选择,都在精巧重构着上市公司的报表,而作为一种新的会计处理方式,对投资者而言也隐藏着一定的投资风险。 数据资产“入表”加速,分为四步随着数据作为资产进入财务报表,上市公司的资产负债表正被重塑,数据资源正从“看不见的价值”变为“可确认的资产”。 按照Wind行业类目划分,在所处行业层面,完成数据资产入表的企业中工业与信息技术企业数量最多。2024年,有28家工业企业和24家信息技术企业完成数据资产入表工作,占比超过一半。 首批“吃螃蟹”的企业中,处于信息技术行业的三大运营商(中国移动、中国电信、中国联通)无疑是数据资产入表的重要代表,而工业行业中,小商品城、圆通速递和韵达股份位列前三。

业内认为,制造业、科技企业、金融与电信业当前对数据资产入表接受度较高、进度较快。 北京信源电子信息技术有限公司数字化创新部总监曲耕辰从事相关工作,其供职单位为国家工业信息安全发展研究中心下属企业。在他看来,前述行业的共性在于数据可利用程度高、数据资产转化为收入的路径明确。 而一家企业从开始计划到正式完成数据资产入表,大约需要四步: 第一步,数据资产盘点,全面梳理企业数据资源,识别数据资产,形成企业数据资产清单; 第二步,入表数据治理,针对入表数据进行治理,保证数据质量,对敏感数据脱敏等; 第三步,数据资产确权,明确数据权属,包括数据合规审查、数据存证获取、数据资产“三化”(资源化、资产化和资本化)确认; 第四步,数据资产计量入表,按照成本法计量数据资产价值,并按照无形资产或存货入表。 曲耕辰介绍,除上述步骤外,根据企业不同情况,可能还需要出具数据质量报告、进行数据资产登记等步骤。 数据资产入表的根本意义在于,激活数据价值,推动要素市场建设与企业价值提升。普华永道中国金融业管理咨询主管合伙人王建平表示:“企业能够更清晰地认识到数据资源的价值,从而促进数据资源的高效利用和管理。” 广联达董事长袁正刚在接受《每日经济新闻》记者采访时表示,衡量数据的价值不仅是对公司自身数字化工作的检验,也有助于整个行业理解数据价值的实现方式。 入表有“条件”:政策有红线,企业有顾虑数据有价值,但不是所有数据都有价值,企业在进行数据资产化之前,首先要完成对数据的价值判定。 根据财政部2023年8月发布的《企业数据资源相关会计处理暂行规定》(简称《暂行规定》),企业数据资源入表必须满足三个条件:合法控制权、经济利益可预期性超过50%、成本可计量。 在分类上,数据资产被分为无形资产与存货两类——若数据用于企业内部运营,或出售模式为非买断式,则可确认为无形资产;若数据产品是为外部客户定制、一次性出售,则应按存货处理。 此外,在时间维度上,“采用未来适用法”,即只对2024年1月1日《暂行规定》实施后满足条件的数据资源进行确认,过去已费用化的部分不再追溯调整。 “企业此前已存在的数据资产不可通过追溯调整实现入表。”知名财税审专家刘志耕在接受《每日经济新闻》记者采访时表示,企业数据资产入表需在2024年1月1日之后,且必须同时满足合规性审查、分类分级、成本核算三大前提,最终通过会计确认后完成入表流程。 “红线”和“门槛”注定了并非所有企业都能顺利实现数据“入表”。有报道称,某上市公司因审慎原则在2024年年报发布前临时撤回数据资源的入表计划。 -其他-大数据、云计算、物联网、管理、经营、决策、战略、数据库、数据分析、商业智能、数据可视化、市场趋势、数字化决策、业务洞察-VCG211378353242.jpg")

图片来源:视觉中国-VCG211378353242 |