|

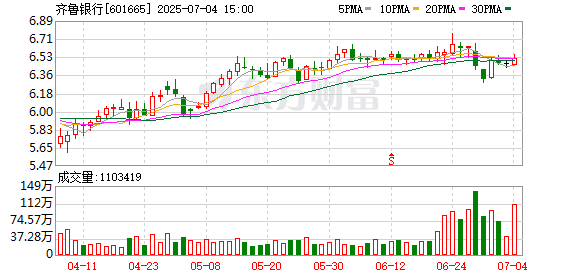

伴随银行股再度全面上涨,又一只银行可转债成功触发强制赎回! 7月4日,齐鲁银行A股报收6.52元/股,这也是该行自6月23日起第5个交易日收盘价高于该行所发行可转债“齐鲁转债”的赎回转股条件,正式触发该行强赎条款。这也意味着,银行可转债队伍再度缩减一员。 券商中国记者注意到,同日杭州银行公告称,将提前赎回其发行的“杭银转债”,赎回登记日为2025年7月4日,未转股的可转债将被强制赎回,赎回价格为100.4932元/张,赎回款将于7月7日发放,届时杭银转债也将正式摘牌。 齐鲁转债触发强赎 7月4日,齐鲁银行公告称,该行股票自6月3日至7月4日期间,已有15个交易日收盘价不低于“齐鲁转债”当期转股价格(自2025年6月12日起转股价格由5.14元/股调整为5.00元/股)的130%(含130%)。根据可转债募集说明书约定,已触发“齐鲁转债”的有条件赎回条款。 其中,齐鲁银行股价年内录得较大幅度的上涨是触发可转债强赎机制的直接原因。截至7月4日收盘,齐鲁银行股价年内累计涨幅已达22.08%。 齐鲁银行表示,7月4日该行董事会审议通过提前赎回“齐鲁转债”的议案,决定行使“齐鲁转债”的提前赎回权,对赎回登记日登记在册的“齐鲁转债”按债券面值加当期应计利息的价格全部赎回。 齐鲁银行还提示,投资者所持“齐鲁转债”除在规定时限内通过二级市场继续交易或按5.00元/股的转股价格进行转股外,仅能选择以100元/张的票面价格加当期应计利息被强制赎回。若被强制赎回,可能面临较大投资损失。 截至7月4日收盘,齐鲁转债报收129.888元/张。另据该行7月1日公告,截至6月30日,仍有53.39亿元的齐鲁转债尚未转股,占发行总量的比例为66.74%。 公告显示,齐鲁银行于2022年11月29日公开发行了8000万张A股可转债,发行总额为80亿元,期限6年。据募集说明书约定,齐鲁转债初始转股价格为5.87元/股,目前转股价格为5元/股。

转股后银行资本将得到补充 银行可转债只有成功转股才能全部计入其核心一级资本,否则发行方必须兑付到期本息。 通常情况下,当正股股价持续高于转股价时,部分短线投资者就有可能选择通过转股获利了结。但要实现大面积转股,需要触发有条件赎回条款,进而推动大部分投资者主动转股。 而银行可转债通常设定的有条件赎回条款为当期转股价格的1.3倍,且需满足区间收盘价要求。对长期处于“破净”状态的上市银行而言颇为不易。 得益于去年9月以来A股银行板块的快速上扬,包括成都银行、苏州银行、杭州银行、南京银行在内,多家银行可转债触发强赎转股,涉及发行总额合计480亿元。 其中,成银转债、苏行转债分别在今年2月、3月完成摘牌,转股率分别达99.94%、99.93%。 中信银行发行的400亿元“中信转债”则在今年3月到期兑付并摘牌。而早在去年3月底,该行控股股东中信金控即将所持263.88亿元“中信转债”全部转股,减轻到期兑付压力。 借此,尚未转股的中信转债金额占比大幅降至去年3月31日的33.51%。此后,随着中信银行股价持续走高,转股情况持续好转,最终摘牌时的转股率达99.86%。 目前,除已宣布强赎的齐鲁转债、南银转债、杭银转债外,全市场仍有7只银行转债存续。其中,浦发转债尚有4个月到期。此外,多家上市银行最新收盘价已贴近可转债当期转股价格的1.3倍,包括常熟银行、上海银行、重庆银行。 与其他资本补充工具相比较,可转债转股前融资成本显著较低,转股后可以补充核心一级资本,且对主体资质没有硬性约束,因此尤其受股价“破净”的银行青睐。 中邮证券最新研报认为,从需求端来看,银行转债由于其信用资质极强、抗风险属性显著、正股股息率突出的特征,长期以来均是转债投资者所青睐的底仓品种。叠加前期持续债券牛市所积蓄的高关注度,市场对于银行转债需求持续处于高位。 (文章来源:券商中国) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以