|

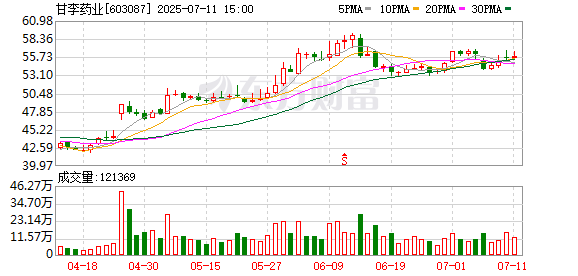

甘李药业(603087.SH)交出了一份不错的上半年成绩单。根据业绩预告,这家公司2025年上半年预计归母净利润达6.0~6.4亿元,同比增长超100%,接近2024年全年水平。 公告发布次日,甘李药业盘中一度上涨2.11%。对比2022年集采带来的利润滑坡,这一“翻番式修复”无疑成为市场情绪转折点。 但支撑甘李药业反转的,不只是财务指标,更是一连串战略动作:国内通过续约集采提价锁量、降本增效重塑模式;海外则以巴西PDP为代表,开辟技术出海通道。 那么,甘李药业新增长点能否持续兑现业绩?集采压力是否真正摆脱? 量价循环重新确立 2021年底,国家医保局启动首轮胰岛素带量采购,甘李药业六款产品中标,核心产品甘精胰岛素报价48.71元/支,降幅63%。虽然获得了100%基础量,但公司2022年营收同比下降52.6%至17.12亿元,净利润转为亏损4.40亿元,毛利率从84.6%骤降至63.1%。公司同时承担约3.1亿元库存补差,遭遇上市以来最严重的利润断崖。 集采阵痛倒逼甘李药业调整商业模式。2022年底公司对营销网络动刀,将原有约1200人的学术推广队伍裁撤37%,销售策略从高成本医院转向数字化学术和基层渗透。这些措施使公司2023年销售费用同比下降4.3%至5.12亿元,销售费用率由2021年的23%大幅压缩至17%。 医药板块分析师何程认为,“首轮集采带来的剧痛迫使甘李药业从过去依赖高毛利的品牌溢价模式,转向以规模效应和海外市场为支撑的双轮驱动”。他指出,大幅瘦身销售队伍和推进产线智能化,既控制了费用又提高了毛利空间,为公司走出亏损泥潭奠定了运营基础。 转折点出现在2024年。与首轮断崖式降价不同,这年4月启动的第二轮(续约)集采规则生变,给了龙头企业“回血”契机。国家联采文件将采购周期从2年延长至3年半,并设置A、B、C三档价格线。甘李药业敏锐抓住政策窗口,将甘精胰岛素报价提至65.30元/支,较上一轮实际提价约34%,仍低于A档红线;公司其余5款胰岛素也全部保住A/B档席位。 职业投资人刘靖指出,续采新政通过设置价格红线与组别激励,实质建立起‘以量保价’机制,甘李药业这样的高顺位企业在适度提价的同时锁定了长期市场份额。不过她也提醒,国家医保局在文件中增加了采购执行监测条款,若实际使用量未达协议量的一定比例,监管层可启动临时降价或追加招标。“长期来看,续采延长了低价换量的收益窗口,但药企必须将纸面协议转化为真实临床消化,才能守住来之不易的价格修复成果。”刘靖说。 经过两轮集采洗礼,胰岛素市场的内外资版图出现松动。IQVIA数据显示,2021年外资三巨头诺和诺德、赛诺菲、礼来合计市占率高达85%,国产厂商甘李药业、通化东宝仅瓜分不到15%。但到2023年,在全国范围集中采购驱动下,甘李药业第三代胰岛素市场份额攀升至24%,一跃成为行业第四位,与诺和诺德(约33%)的差距迅速收窄。 不过,传统胰岛素的护城河正面临技术和政策双重压缩:一方面,礼来的口服GLP-1和诺和诺德的周制胰岛素有望2027年前后在华上市,若医保放开报销,将进一步挤压胰岛素用量约15%的市场;另一方面,国家医保局已明确2026年后或启动新一轮集采,价格再降周期不可避免。 何程表示,甘李药业只能依托自身显著的成本优势,加快“走出去”步伐来对冲未来的不确定性:“当集采红利逐渐收窄,全球市场和创新产品将是甘李药业保持增长的必然选项。”他强调道。 PDP出海试水 2025年3月,甘李药业与巴西卫生部下属Fiocruz和本地药企Biomm签署PDP项目协议,成为首家参与南美胰岛素供应链本地化的中国药企。项目总投资1.3亿雷亚尔(约1.6亿元),10年内SUS系统承诺采购2亿支甘精胰岛素,首年交付目标为2000万支,占巴西总需求58%。 与传统出口不同,PDP模式主要是指技术转让、产线落地与国家集采三位一体。甘李药业将向Fiocruz交付细胞株和工艺包,承担168项技术培训任务,30个月内建成生产线,并协助建立GMP体系。本土制造落地后,甘李药业的甘精胰岛素预计以9.6雷亚尔/支中标,较诺和诺德本地售价便宜1.1雷亚尔,价格优势超10%。 何程评价,“巴西PDP项目是甘李药业跳出传统贸易路径、构建‘技术+产能+渠道’一体化出海模式的关键一役”。她指出,这标志着甘李药业从单纯产品出口,升级为当地医药生态的一部分:一旦项目进入实质执行阶段,甘李药业将成为首家参与拉美国家医保供应链建设的中国药企,为其“技术出海”树立样板。 但PDP并非无风险。首先是执行协同复杂:甘李药业需在18个月内交付160台关键设备,其中40%依赖中国制造,若因海运航线延误,建设计划可能被推迟。Fiocruz新产线若达产率低于70%,甘李药业将面临转让收入递延,若连续两年未达60%,巴方可单方面中止协议。 其次是汇率波动。雷亚尔过去18个月兑美元波动达17%,甘李药业已安排50%以上远期结售汇以锁定利润,但若汇率继续贬值超10%,项目利润率仍可能压缩2–3个百分点。 更隐性的是政治与公共财政不确定性。2025年巴西审计署已要求对所有PDP项目新增年审机制。历史数据显示,过去PDP中有逾40%项目因财政或效率问题被终止,造成超过10亿雷亚尔损失。甘李药业虽通过与联邦公路警察协议保障运输,并与卫生部建立联合协调机制,但系统性外部风险仍难完全规避。 尽管如此,甘李药业仍试图以PDP为模板复制更多海外市场。截至2025年一季度,公司分别与埃及和印尼签署初步合作意向书。若复制巴西条款,在拉美、非洲等公共卫生主导市场取得5%市占,即可实现单品收入10亿元以上。 过去三年,甘李药业逐渐走出集采冲击,通过降本增效和提价锁量确立了“量价循环”新范式;又以巴西PDP为跳板,试图跃迁为“技术平台型”出海企业,摆脱对本土市场的结构性依赖。 但无论是国内医保谈判中的红线压力,还是海外合规与执行链条的不确定性,甘李药业的每一条“第二曲线”都要穿越周期震荡才能站稳。低价换规模、规模孵创新,这条转型逻辑虽已现雏形,却仍待关键项目的兑现和外部环境的检验。

(文章来源:界面新闻) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以