|

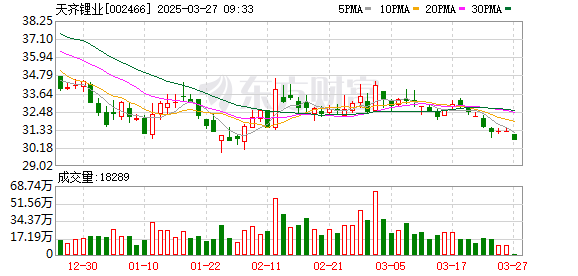

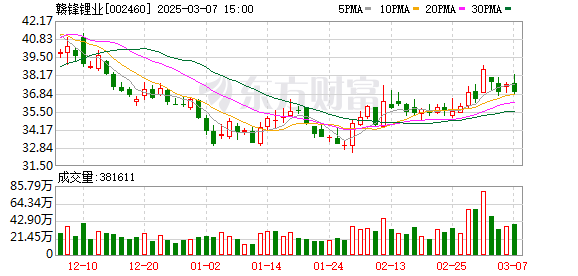

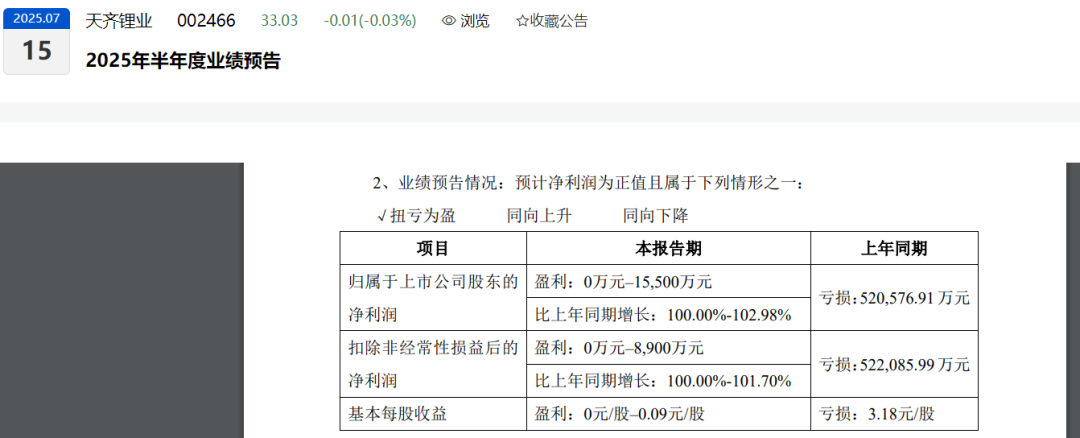

碳酸锂价格持续波动,锂电“双雄”却交出了截然不同的成绩单。 天齐锂业日前披露,预计今年上半年实现归属于上市公司股东的净利润为0万元至1.55亿元,上年同期公司亏损达52.06亿元;预计扣非后净利润为0万元至8900万元,上年同期扣非净利润为亏损52.21亿元。  天齐锂业业绩预告公告 赣锋锂业业绩预告则显示,公司预计今年上半年实现归属于上市公司股东的净利润为-3亿元至-5.5亿元,上年同期公司亏损7.6亿元;预计扣除非经常性损益后的净利润为-5亿元至-9.5亿元,上年同期扣非净利润为亏损1.6亿元。  赣锋锂业业绩预告公告 “一家是真扭亏,一家是伪收窄!”真锂研究创始人兼CEO墨柯评价。真锂研究是我国一家专注锂电产业研究的机构。 业绩表现迥异的背后,是两家公司战略选择的“结果”。墨柯认为,在这场行业的深度洗牌中,天齐锂业通过聚焦实现了主业“突围”,选择全产业链布局的赣锋锂业,表面上亏损有所收窄,实际亏损仍在进一步扩大,公司经营困境并未得到改善。 细究两家公司的公告,也可以清晰感知其处于不同的状态。 对于上半年的业绩预期,赣锋锂业的解释是:一方面,锂盐及锂电池产品销售价格持续下跌,虽公司电池板块的产能有序释放、销售增长,但公司整体经营业绩遭受一定冲击;另一方面,公司根据会计准则对存货等相关资产计提了资产减值准备。 天齐锂业则披露,尽管受锂产品市场波动的影响,公司锂产品销售价格较上年同期下降,但得益于公司控股子公司Windfield Holdings Pty Ltd锂矿定价周期缩短,销售定价机制在以前年度存在的时间周期错配的影响已大幅减弱。随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。 “从公告就可以看出来,一家公司在给亏损找原因,另一家在为扭亏找办法。”一位不愿具名的券商研究员分析。 当然,双方在产业链上的布局,是造成业绩差异的关键。 从天齐锂业的角度来看,公司战略聚焦于不断向上掌控优质资源,强调资源优化和成本管控。天齐锂业控股的格林布什矿不仅储量巨大,在全球锂矿资源中占据着举足轻重的地位。而且锂品位极高,其锂精矿开采成本也显著低于行业平均值。在锂价深度调整的市场环境下,这一成本优势使得公司在锂价低位时,仍能保持微利。天齐还参股了全球最大盐湖提锂企业SQM。SQM依托智利阿塔卡玛盐湖的低成本优势,同样也在现阶段保持较强盈利能力。 此外,天齐锂业还采取了优化锂矿定价周期等措施。此前,天齐锂业的锂精矿采购采用季度定价机制,在锂盐产品销售价格持续下跌的市场行情下,一度形成了“面粉贵于面包”的倒挂现象,严重侵蚀了利润。为了扭转这一不利局面,天齐将锂矿定价周期调整为月度机制,各生产基地的锂精矿出库成本已基本贴近当前市场价。 对照来看,赣锋锂业将穿越行业周期的希望寄托于全产业链布局策略,尤其是在下游电池领域的拓展。然而,锂电池市场的竞争激烈程度或超出公司此前的预期。今年3月,赣锋锂业披露,控股子公司赣锋锂电斥资约16亿元回购了28名股东近5亿股股份。今年4月底,赣锋锂业披露拟向赣锋锂电提供不超过7亿元的财务资助。 然而,赣锋锂业自身现金流状况也不理想。今年一季度,公司经营活动产生的现金流量净额为流出15.7亿元。同期,公司营业收入为37.7亿元。 “长期来看,两家公司各有所长,赣锋锂业似乎雄心更大。但是短期来看,在行业出清的大背景下,如何减亏以及保证现金流,赣锋可能也需要更积极主动地改变。”墨柯表示。 碳酸锂价格走向是双方乃至行业内企业最大的期待。自2022年最高涨至近60万元/吨后,碳酸锂价格大幅回落,当前吨价在6.5万元左右。永安期货最新研报认为,碳酸锂尚未有显著去库存,格局的扭转仍需验证和酝酿。

(文章来源:上海证券报) |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以