|

净利润同比预增超两倍 联发股份“虚胖”

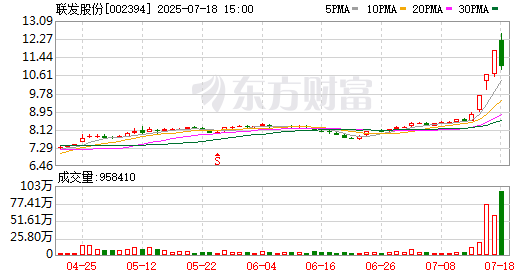

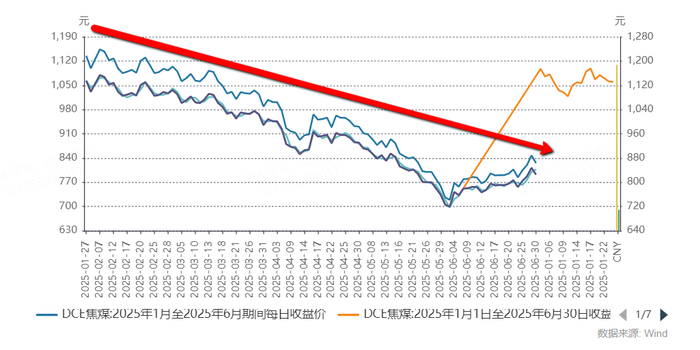

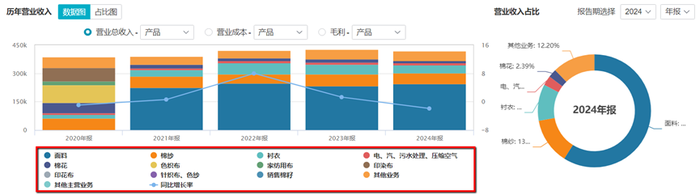

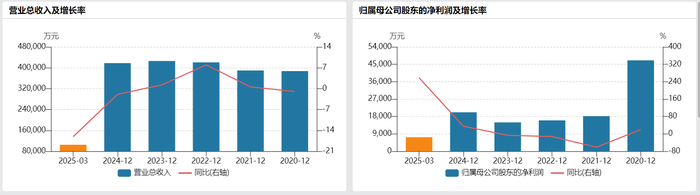

在丁冬财经看资讯行情,选丁冬财经证券一站式开户交易>> 被市场冠以机器人概念的联发股份(002394.SZ)预计上半年净利润1.65亿元至1.85亿元,同比增长235.09%~275.71%。这份半年业绩预告,直接导致了7月16日公司股价涨停。 但是,涨停背后是超高的换手率—高达23.32%,成交量7540.03万股。龙虎榜数据显示,7月16日3机构席位合计净卖出2764.46万元,游资和散户资金积极介入,湘财证券杭州五星路营业部买入2993.51万元,散户资金净流入8096.28万元,占当日总成交额的10.22%。 为何散户跑步入场机构却纷纷离场?联发股份上半年的盈利成色究竟如何? 盈利能力增长持续性存疑 非经常性损益和成本下降是联发股份业绩预增的根本原因,但公司核心业务增长幅度不大。 剥去机器人概念这层外衣,联发股份是一家属于传统纺织制造行业的企业。公司纺织类业务营收占比接近9成,同时也是全球高档色织面料生产商和全球高档品牌衬衫制造商之一。根据预告数据,联发股份2025年上半年预计实现归属于上市公司股东的净利润1.65亿元至1.85亿元,同比增长235.09%至275.71%。不过,扣除非经常性损益后,公司净利润为1.10亿元至1.30亿元,同比增长5.54%至24.72%。由此看,联发股份实际依靠主业赚取的利润增速表现一般。  数据来源:WIND、界面新闻研究部 联发股份净利润高增长的核心因素来自非经常性损益贡献和成本优化。公司持有的交易性金融资产产生非经常性损益约0.6亿元,较去年同期增加约1.38亿元,直接贡献净利润增量1.1亿元。以预告中值1.75亿元计算,增量约1.26亿元,也就是说,非经常性损益贡献占比超87%。 对此,资深投行从业人员程浩然对界面新闻表示:“在金融领域,交易性金融资产所产生的损益,主要来自资产负债表公允价值变动带来的未实现盈亏,或在持有期间所获得的投资收益,这类损益通常呈现短期性特征、高度波动性以及非可持续性的特点,难以作为企业稳定、可预测的收入来源。” 除非经常性损益外,联发股份净利润提升的另一原因并不是盈利能力得到强化,而是来自成本管控。 煤炭价格止跌信号明显 纺织行业高度依赖原材料价格,煤炭成本占比高,焦煤价格的下降(如2024-2025年全球能源价格回调)直接改善了联发股份的毛利率。 联发股份作为主营棉纺、色织、印染等业务的纺织企业,煤炭是能源成本核心组成部分,上游价格的波动将直接影响生产成本。  数据来源:WIND、界面新闻研究部 数据显示,2025年1月至6月,大连商品交易所(DCE)焦煤期货主力合约价格呈现显著下行趋势。整体由年初高位震荡下行转为6月份探底反弹。1月初收盘价报1174.00元/吨,截至6月30日收于825元/吨,累计跌幅达29.73%。短短半年时间,焦煤成本下降三成直接导致了联发股份成本下降。 不过,随着煤炭行业反内卷的指导意见下发,煤矿减产短暂提振价格,价格端在6月已呈现止跌形态。 对于下半年煤炭价格,资深期货投资者陆抗判断称:“虽然煤炭整体供过于求格局未变,但下跌空间已有限。随着三季度迎峰度夏+环保限产,需求阶段性回暖。四季度传统补库可能导致价格或有抬升,总体来看煤炭价格再创新低的概率不大,但想大幅反弹也缺乏持续动力。” 2025年上半年煤炭市场供需宽松推动价格下行,联发股份借此优化毛利率,支撑扣非净利润实现个位数至低双位数增长。但随着煤炭价格趋于稳定甚至有反弹可能,成本端无法再继续下降,外加非经常性损益的不可控预测性,下半年公司整体利润很难维持上半年的高增长态势。 否认机器人业务 7月以来,联发股份因“机器人概念”被市场关注,成为股价涨停的驱动因素之一。但需注意,从可查的公开信息中始终未看到联发股份发布机器人终端产品面世的公告。  数据来源:WIND、界面新闻研究部 界面新闻记者查阅联发股份发布的公告报告,内容均未涉及任何机器人相关业绩披露。公司披露的核心信息聚焦于传统纺织业务运营、财务表现、分红政策及行业竞争优势,机器人或自动化技术相关业务未在报告中作为独立业绩项目出现。2024年度联发股份营业收入41.79亿元,同比小幅下降1.93%,所有类别业务中均未提及机器人相关收入或成本条目,公司所有业务分类均围绕纺织产业链,如面料、衬衣、面纱和污水处理等。同时,相关报告中也未涉及任何新兴技术(如机器人)的投资或收益。 之所以被冠上机器人概念,原因在于联发股份与国资委产业基金合资成立了南通巨联数字科技有限公司。该公司专注于信息技术服务,经营范围明确包括“智能机器人的研发、工业机器人销售、工业机器人安装与维修”。实际上,公司通过合资公司布局智能机器人研发领域的目的是用于在生产工序中应用全自动化设备来提升效率,并非涉及制造终端产品。 对于投资者关于公司机器人业务相关疑惑,联发股份在投资者互动平台也多次强调,“公司作为棉纺织生产型企业,主营面料和服装制造,部分工序已应用全自动化设备(如染色、织造环节)。”例如,今年5月8日回复:“公司部分工序已使用全自动化设备。”7月17日回复:“主营产品是面料、服装,部分工序有使用全自动化设备。” 界面新闻为此联系联发股份证券事务部,相关人员表示:“我们公司不生产机器人以及相关部件,只是与国资委合作参股了一家机器人相关公司,做的是软件不是机器人,也不产生相关收益。市面上有一家厦门企业也叫联发,市场把这家企业也误以为是我们,我们只是传统的纺织制造公司不涉及机器人。” 业绩受纺织行业周期性影响 刨去投资性收益及热点概念的附加值,聚焦于联发股份传统纺织主业看,公司成长性一般。联发股份近五年业绩增长较为乏力,2020年至2024年营业收入分别为38.73亿元、38.97亿元、42.07亿元、42.61亿元和41.79亿元,同比增长率依次为19.22%、0.61%、7.97%、1.28%和-1.93%,增速成下行趋势。  数据来源:WIND、界面新闻研究部 联发股份收入波动主要受纺织行业周期性影响,2022年增长因全球经济复苏带动出口需求,2024年下滑则因国内消费疲软及国际订单减少,纺织行业企业的收入变动是能够反映终端需求收缩的。服装销量从2021年631.77万件降至2024年533.60万件,棉纱产量2024年63,138.15吨,较2021年72,714.01吨减少。库存方面,2024年服装库存59.34万件,较2023年37.44万件上升,显示去库存压力。产量收缩能反映出全球供应链重构及贸易环境不确定性,库存增加则能反映需求端复苏缓慢,联发股份的整体成长性高度捆绑纺织行业及全球经济的周期性变化。 全新妙想投研助理,立即体验 (文章来源:界面新闻) |

前天 23:21

前天 22:38

前天 22:37

前天 22:21

前天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以