|

一如既往,张坤在季报中仍鲜明表态:并不认同对国内需求和经济的悲观预期。 截至二季度末,张坤旗下4只产品在管规模合计550.47亿元,较一季度末608.22亿元,缩减57.75亿元,减幅9.5%。除了易方达亚洲精选规模环比增长1.3%,其余3只产品规模均有不同程度减幅。  据季报,易方达优质精选(QDII)、易方达亚洲精选、易方达蓝筹精选、易方达优质企业三年的二季度收益率分别为-7.07%、8.79%、-7.15%、-5.64%,均低于同期业绩比较基准。  较一季度末,洋河股份已退出易方达优质精选(QDII)、易方达蓝筹精选、易方达优质企业三年十大重仓股,该股此前就不在易方达亚洲精选十大重仓股之列。值得注意的是,洋河股份一季度营收110.66亿元,同比下滑超30%,扣非净利润36.17亿元,同比下滑超40%。 就在二季度,旅游行业相关个股华住集团-S、携程集团-S分别新进易方达优质精选(QDII)、易方达亚洲精选十大重仓股行列,京东健康新进易方达蓝筹精选、易方达优质企业三年十大重仓股。 比之一季度末,除了易方达优质精选(QDII)二季度微幅提升了港股的配置比例,其余3只产品披露的港股配置比例均环比下滑。就易方达亚洲精选而言,除了港股资产,美股配置比例也出现环比下滑,对韩国、中国台湾的配置比例有所提升。 在张坤的理解中,由于投资久期的不同,投资者在同一个公司上做出相反的判断十分正常。 从长期投资者的维度,张坤首先认为悲观预期会在某个时刻被打破,一个标志是长期国债收益率不再维持在与经济发展前景不匹配的低水平,虽然难以判断具体的时点,但是投资上判断什么发生比判断什么时候发生要重要得多。此外,张坤将不断审视组合中公司的竞争力在经济下行期是否得以巩固甚至增强,在未来经济好转时能否获得更强的竞争地位。 总体来看,张坤认为持仓公司的估值已经反映了未来盈利下滑甚至大幅下滑的预期,低估值叠加可观的股东回报的保护,对长期投资者来说是很有吸引力的。 洋河股份已退出3只产品重仓股名单 截至二季度末,易方达优质精选(QDII)前十大重仓股依次为:腾讯控股、五粮液、泸州老窖、贵州茅台、山西汾酒、阿里巴巴-W、携程集团-S、华住集团-S、顺丰控股、普拉达,持仓占比合计79.93%;较一季度末,华住集团-S新进该产品十大重仓股,洋河股份退出该行列。 据二季报,易方达优质精选(QDII)投向中国、中国香港的资产占比分别为47.07%、46.08%;截至一季度末,该产品投向中国、中国香港的资产占比分别为48.95%、45.49%。以全球行业分类标准(GICS)来看,二季报披露的前三大重仓行业依次为:必需消费品、非必需消费品、电信服务,配置占比分别为41.73%、29.9%、14.3%。 截至二季度末,易方达亚洲精选十大重仓股依次为:SK Hynix 、阿里巴巴-W、腾讯控股、台积电、中国海洋石油、阿斯麦、携程集团-S、华住集团-S、微软、SamsungElectronics,持仓占比合计77.22%;较一季度末,携程集团-S、微软新进该产品十大重仓股,富途控股、普拉达退出该行列。 易方达亚洲精选投向中国香港、美国、韩国、中国台湾的资产占比分别为47.57%、28.18%、16.03%、1.84%;另外,该产品三大重仓行业依次为:信息技术、非必需消费品、电信服务,配置占比分别为44.01%、29.74%、9.38%。 截至一季度末,该产品投向中国香港、美国、韩国、中国台湾的资产占比分别为46.48%、34.07%、12.43%、1.42%。 截至二季度末,易方达蓝筹精选十大重仓股依次为:腾讯控股、五粮液 、泸州老窖、贵州茅台、山西汾酒、阿里巴巴-W、京东健康、百胜中国、中国海洋石油、顺丰控股,持仓占比合计83.85%。较一季度末,京东健康、顺丰控股新进该产品十大重仓股,洋河股份、美团-W退出该行列。 另外,该产品通过港股通投向港股的总市值为152.1亿元,占净值比例43.53%,配置占比排名前三的行业依次为非必需消费品、电信服务、必需消费品;据一季报,该产品通过港股通交易机制投资的港股市值为182.32亿元,占净值比为46.86%。 截至二季度末,易方达优质企业三年十大重仓股依次为:腾讯控股、五粮液、泸州老窖、贵州茅台、京东健康、山西汾酒 、阿里巴巴-W、招商银行、百胜中国、中国海洋石油,持仓占比合计86.68%;较一季度末,京东健康新进该产品十大重仓股,洋河股份退出该行列。 该产品投向港股的总市值为16.8亿元,占净值比例43.06%,配置占比排名前三的行业也依次为非必需消费品、电信服务、必需消费品;据一季报,该产品通过港股通投资的港股市值为19.62亿元,占净值比例44.93%。 张坤:并不认同对国内需求和经济的悲观预期 季报显示,这4只产品在二季度股票仓位基本稳定,易方达亚洲精选调整了科技和金融等行业的结构,其余3只产品调整了消费和科技等行业的结构。个股方面,张坤表示仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。 张坤在季报中指出,进入二季度以来,主要一二线城市的二手房价格再次下行,至近 5 年的最低水平,房地产行业的下行压力依然较大;CPI 方面,从 2 月到 5 月连续四个月为负,物价仍面临较大的向下压力;股票市场方面,二季度分化明显,军工、银行、通信等行业表现较好,而食品饮料、家电、钢铁等行业表现相对落后。 在他看来,地产价格的持续下行和物价指数为负是投资者对国内需求信心不足的核心原因。且GDP平减指数近两年持续为负,投资者将目前的状况线性外推为中期甚至长期不变,因此长期国债的利率维持在与经济发展潜力不匹配的很低水平,权益投资者偏好类国债的或外需为主的资产。 张坤并不认同对国内需求和经济的悲观预期,我国的人均GDP仍然是发展中国家水平,离中等发达国家尚有差距,人均收入和生活水平相比发达国家仍有较大的提升空间。 他直言,只要充分发挥市场经济的力量和个体的主观能动性,叠加科技进步,有望带来经济的持续增长,继续向十九届五中全会提出的“2035 年人均 GDP 达到中等发达国家水平”的目标迈近,经济发展的成果也终将反映到老百姓生活水平的持续提升,进而反映到优质上市公司的经营业绩上。

(文章来源:财联社) |

前天 23:21

前天 22:38

前天 22:37

前天 22:21

前天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

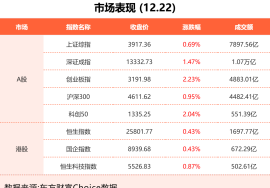

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以