|

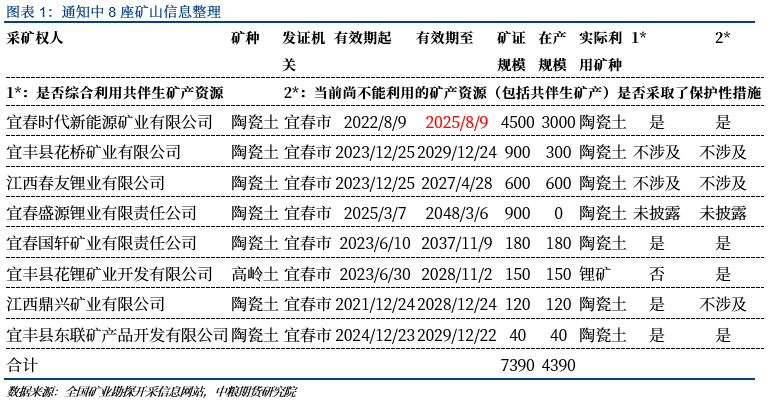

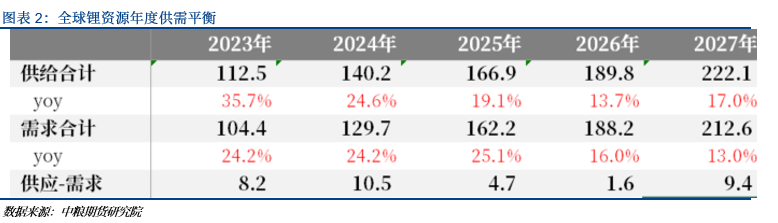

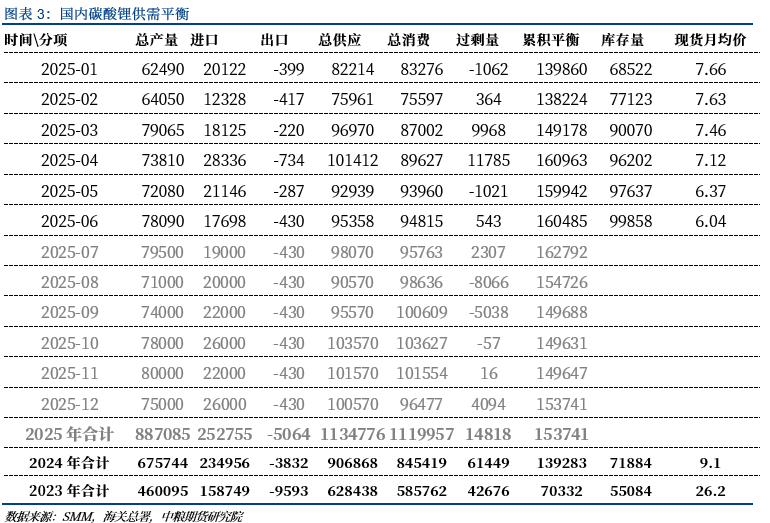

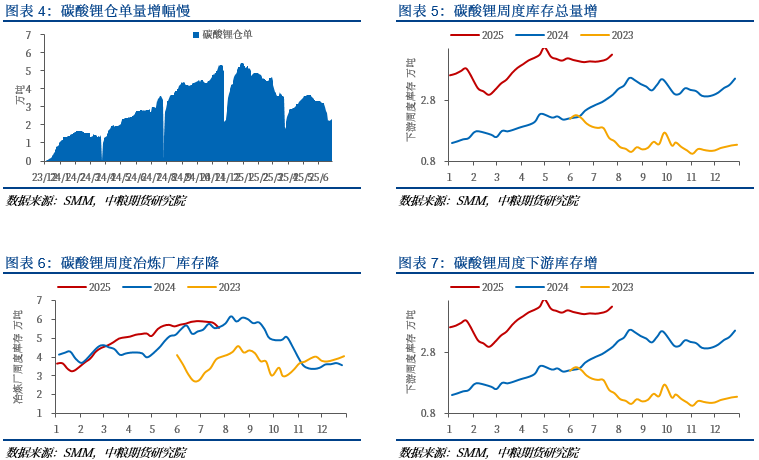

7月24日,碳酸锂主力合约放量盘中触及涨停,尾盘减仓回落收涨7.21%,报76,680元/吨,创阶段新高;主因市场传闻江西、青海部分矿山及盐湖因采矿证合规问题将停产,引发供应忧虑。经梳理,短期“一刀切”停产概率低,但资源整合、矿证续期及环保审查趋严,将长期制约国内资源释放节奏。据此测算,全年过剩量或由12万吨收窄至5万吨LCE。建议短期偏多交易,上方参考今年1月震荡区间;中长期关注矿证进展及政策落地。 一 舆论焦点:采矿证合规风险 7月14日,宜春自然资源局文件要求辖区内8座大型矿山于9月30日前提交储量核实报告,文件里明确提及越权审批的问题,引发市场恐慌。通知中8座矿山采矿权生产规模为7390万吨(原矿)/年,在产7座,实际在产规模为4390万吨/年,涉及约20万吨LCE/年的产量,折算成单月约为 1.6万吨/月,占国内月度产量的20%左右。  市场担忧集中于规模最大的枧下窝矿(采矿证8月9日到期),7座矿山全面停产可能性较低;但随着市场对枧下窝矿证关注越来越高,由于储量核实报告的编制进度延迟,企业提交申请的时间窗口已非常紧迫,市场传闻因矿证到期企业为了暂避风头,选择停产可能性增加。 另一个传闻为青海中信国安,其西台吉乃尔盐湖采矿证虽已到期(2025年2月2日),但企业已提交延续申请,并依据《行政许可法》第五十条第二款维持正常生产。信息系统更新显示审批程序仍在推进,短期停产风险较低。至于超采争议,其数据存在矛盾,2023年披露实际采卤量5242万吨,超核定规模(1000万吨)424%;但2022年核定规模为7500万吨,实际采卤4515万吨,显示政策口径调整可能影响合规性判定。资源支撑问题,该盐湖2003年投产后曾将提钾老卤回注储存,当前扩产至4.1万吨碳酸锂产能主要消耗历史库存卤水。今年新建采卤井工程(目标6500万方/年)将进一步提升资源保障能力。国安在申请采矿证延续中大概率可解决超采争议问题,由此推算青海中信国安停产的风险偏低。 二 全年平衡表过剩收窄至5万吨差异 综合近期国内外减产信息,按已披露停产风险重新测算,全年过剩量由8万吨收窄至5万吨LCE:供给(含回收)166.9万吨,同比+19.1%,较年初下调3万吨;需求162.2万吨,同比+25.1%,较年初上调4万吨;2026年预期同步下调。 短期看,宜春一刀切停产概率低;中长期则需应对矿种变更、锂渣处置及矿山整合,且2028—2029年集中换证,预计“十五五”期间给予缓冲,以实现资源可持续开发。  测算8月国内碳酸锂供需,扰动对基本面影响有限,一是采选即便短期停产,企业仍可凭库存原料维持生产,二是期价快速拉升、基差-6000,锂辉石冶炼厂套保利润丰厚,增产消化矿端库存;三是上半年智利进口7.84万吨(同比-0.8万吨),智利全年未减产,若价格继续上行,国内正极厂补库意愿增强,下半年智利货源到港量将回升。综合判断,2025年8月以后供需平衡调整如下:  三 上游去库下游累库 现货碳酸锂价格虽整体走强,下游情绪仍淡,仅逢低刚需点价;前日盘面跌破7万元/吨触发部分买盘。多家正极厂反馈,客供及长协已足量,散单需求有限,高价货源观望。年内排产持续平稳,市场预期的增产与减产均未兑现;8月即便终端销量平平,正极排产仍微增,叠加矿端扰动,基本面边际改善。价格初露上行苗头时,投机需求蠢蠢欲动,然正极厂未及跟进,电池厂或已悄然补库。  四 预期偏差 遥想2024年2月,宜春环保督查引爆市场,碳酸锂主连八连阳,由92,450元升至125,000元,涨幅逾三成;随后高位横盘两月,待仓单累积、库存显性化,价格再度回落。本轮自7月14日低点64,300元,九日内拉升至77,240元,涨幅20%,宜春题材再成焦点。 差异在于:去年行情由产业预期主导,此次则系“反内卷”政策催生的宏观多头情绪,资金推力远超产业力量。下游保持谨慎。若停产预期落空,非理性涨幅将迅速回吐;非产业资金撤离后,国内供应快速回补,供需错配加剧,回落幅度或更深。 在采矿证结果落地前,题材炒作仍将反复。新矿产资源法实施后,资源储量动态更新,各地需按省级要求开展矿产资源国情调查,实时更新储量数据库,重点覆盖战略性矿产(如铁矿、金矿)及锂、稀土等关键矿种,对原有资源重新核查认定,资源整合信号明确,部分在建及投产项目同步自查,但审查标准趋严、频次加密,对中长期资源释放节奏构成持续约束。叠加资源税按品种计征,成本中枢上移。 结论:国内资源减产风险递增,但兑现后对当期基本面冲击不抵2024年9月(除非投机需求爆发),支撑力度有限。短线维持偏多思路,上方参考1月震荡平台上沿。 风险提示:矿山超预期减停产、新能源政策更新、技术替代加速 (文章来源:中粮期货) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|程鹏 向江林 手机芯片,进入2nm时代! 据财联社12月21日报道,三星在全

每经编辑|黄胜 央视新闻消息,针对俄罗斯总统普京有关“乌克兰政府须通过选举获得

两只A股公司迎来国资入局。 12月19日晚间,东方智造(002175)、中国高科(600

12月18日,海南自由贸易港全岛封关正式启动,封关首日下午,苹果、华为门店排起长

沪深两市多家上市公司12月21日晚间发布公司公告,以下为重要公告汇总。 【品大

沪深两市多家上市公司12月21日晚间发布重要公告,以下为利好的消息汇总: 观想

每经编辑|黄胜 央视新闻消息,泰国总理阿努廷21日说,在军事层面,泰国三军武装部

手机芯片,进入2nm时代! 芯片领域,传来一则重磅消息:日前,三星电子正式推

中国光计算芯片领域又取得重大突破! 据新华社消息,上海交通大学科研人员近日

A股市场本周(12月15日至19日)整体呈现V型走势,沪指凭借三连阳,堪堪收复周初失