|

昨日午盘收盘,玻璃、纯碱期货主力合约双双跌停。夜盘时段,玻璃期货主力合约收跌7.58%,纯碱期货主力合约收跌4.46%。 方正中期期货建材高级分析师魏朝明认为,玻璃、纯碱期货价格联袂下跌,除受宏观情绪降温影响外,也与二者偏弱的基本面有关。 中信建投期货能化高级分析师胡鹏表示,周一国内大宗商品市场多个品种跌停,主要是因为这些品种前期快速上涨后,市场预期有变,多头平仓意愿增强。“除整体氛围影响外,玻璃期货价格下跌还受自身需求偏弱拖累,纯碱期货价格则被供强需弱双重利空所压制。” 从基本面来看,胡鹏分析称,当前纯碱的供需面偏空,近期周度产量维持在72万~75万吨区间,处于历史高位,夏季供应下降并不明显。下游需求表现疲软,近一个月光伏玻璃在产日熔量下降1万吨,至87.7万吨;浮法玻璃在产日熔量稳定在15.8万吨附近。轻碱需求稳中略降。受供应过剩影响,近期纯碱总库存持续增加,上周上游库存为186万吨,交割库库存约30万吨,库存压力较为明显。 “浮法玻璃近期供需相对平衡,玻璃供应相对稳定,终端房地产行业疲软,需求季节性走弱。”胡鹏称,受期现商和贸易商补库影响,近一个月玻璃上游库存去化明显,最新的玻璃厂库库存降至309万吨,同比下降约8%。 “上周浮法玻璃市场受期货盘面持续上涨提振,中下游补货有所增加,带动现货价格上涨,库存降幅亦扩大。目前浮法玻璃厂家库存有所下降,部分区域厂家库存压力得到缓解,业者心态相对平和。”魏朝明表示,整体来看,近月市场成交以库存转移为主,后市需要继续关注中下游补货的持续性。 据魏朝明介绍,供应方面,上周全国浮法玻璃生产线共计283条,在产220条,日熔量共计15.77万吨,较前一周减少1100吨,当前行业产能利用率为81.56%。需求方面,下游补库积极性提升。库存方面,截至7月24日,重点监测省份生产企业库存总量为5334万重量箱,环比减少225万重量箱,降幅为4.05%,库存可用天数为26.76天,环比减少1.13天。“国内浮法玻璃生产企业整体库存延续下降趋势,企业库存进一步向中下游转移。”魏朝明表示。 纯碱方面,魏朝明表示,上周前半周国内纯碱市场基本面变化不大。重庆湘渝纯碱装置正在恢复中,陕西兴化、淮南德邦计划本月底开车投产,实联化工、湖南金富源、中源化学二期等装置正在检修中。多数纯碱厂家本月订单已经接满,部分厂家停止接单。供应方面,上周国内纯碱产量为72.38万吨,环比减少0.94万吨;需求方面,贸易商、期现商等补货动作加快;库存方面,截至2025年7月24日,国内纯碱厂家总库存为186.46万吨。利润方面,随着煤炭价格企稳回升,近两周合成碱利润快速回落至历史低位,近期尚未出现明显改善。 展望后市,胡鹏认为,周一纯碱、玻璃期货价格大幅下跌,是对前期上涨行情的修复,在基本面无明显改善、政策力度并未超出市场预期的情况下,价格仍存在下探的空间。今年以来,国内纯碱新增产能超200万吨,下半年有350万吨新产能计划投放,下游浮法玻璃日熔量或相对稳定,光伏玻璃日熔量存在下降的预期。整体来看,下半年纯碱市场将呈现供应增加、需求下降、库存高企的特征,基本面对价格的影响偏空,价格仍有下跌的空间。玻璃库存偏高,下半年需求存在季节性增加的预期,基本面对价格影响中性略偏多。 魏朝明特别提到,7月24日生态环境部发布关于公开征求《玻璃工业大气污染防治可行技术指南(征求意见稿)》等2项国家生态环境标准意见的通知,高污染、高耗能产线出清有望加快;“以推进城市更新为重要抓手”是中央城市工作会议与建材有关的重要表述,今后一段时期,玻璃需求结构将从以新建住宅为主转向以城市更新需求为主,中长期需求前景可观。玻璃消费旺季库存去化进一步加速,将打开价格上行空间。 (文章来源:期货日报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

手机芯片,进入2nm时代! 芯片领域,传来一则重磅消息:日前,三星电子正式推

中国光计算芯片领域又取得重大突破! 据新华社消息,上海交通大学科研人员近日

A股市场本周(12月15日至19日)整体呈现V型走势,沪指凭借三连阳,堪堪收复周初失

一、国内外政策验证窗口落下帷幕,市场躁动具备良好基础 12月以来市场波动加大

每经记者|陈利每经编辑|程鹏 陈梦妤 向江林 一场关乎购房模式的转变正在全国多地

每经记者|刘明涛每经编辑|彭水萍 本周初,受国内经济数据显示有效需求偏弱、日本

每经编辑|金冥羽 12月20日,话题“海南封关120多万卡宴只要60万”冲上热搜,引发

本周A股行情:(1)本周(12月15日-12月19日),A股市场呈现震荡调整行情,主要宽

一、2025年:监管与险资有效兜底,但场外资金流入仍处早期 2025年,A股增量资

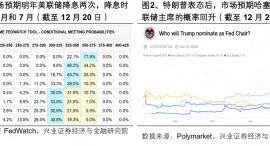

现任美联储主席杰罗姆·鲍威尔的任期将于明年5月结束,谁将接棒领导这个全球最具影响