|

每经记者|于垚峰 每经编辑|魏文艺 在光伏业务深陷困局之际,华民股份开始布局机器人赛道。 日前,华民股份(SZ300345,股价7.21元,市值41.67亿元)公告称,拟以现金投资不超过1亿元,通过认缴新增注册资本或受让老股的方式投资广东天太机器人有限公司,交易后预计持股约8%。这是其三年内的第二次重大跨界。 7月30日,华民股份方面在接受《每日经济新闻》记者(以下简称“每经记者”)采访时表示,此次布局绝非财务投资,而是以“场景定义者+技术赋能者”为核心的战略角色。一是市场渠道:光伏产业链客户复用,向现有光伏制造、光伏电站业交付相关机器人;二是技术协同:嫁接光伏技术基因,探索通过高能量密度光伏-储能集成方案,解决机器人续航痛点。 每经记者注意到,华民股份三年前收购实控人旗下资产进军光伏领域之后,该业务板块连亏三年。交易对象尚未按业绩承诺完成全部5600万元的补偿,只支付了200万元业绩补偿款。

图片来源:华民股份公告 再跨界:机器人背后的战略考量华民股份在2022年从耐磨材料行业跨界进入光伏领域,3年后又一次选择跨界,进军机器人赛道。 公开资料显示,广东天太机器人专注于工业机器人及自动化装备的研发、生产,产品涵盖焊接机器人、搬运机器人等,主要应用于汽车制造、金属加工等领域。但对于华民股份而言,这一领域与其过往的耐磨材料、光伏业务均无交集,属于全新赛道。 对于本次切入机器人赛道的原因,华民股份回复每经记者称,公司此次进军机器人领域的核心逻辑是对机器人行业前景的坚定看好,机器人行业正处于“需求爆发、技术成熟、政策加码”的三重拐点,老龄化与用工缺口把人形机器人推向“刚需”。麦肯锡预测,2035年,全球人形机器人出货量700万台,中国市场占四成,年复合增速超80%。 据每经记者观察,华民股份选择此时切入,背后是光伏业务难以逆转的颓势。2024年,光伏行业产品价格持续低迷,多家企业终止扩产计划,华民股份的硅片业务增长空间有限。公司在公告中坦言,“需探索多元化业务布局以优化营收结构”,但未提及在机器人领域的技术储备或人才团队。 华民股份表示,待双方在技术、场景、市场等方面的协同效应充分显现,公司将结合整体战略发展规划,有序提升持股比例。若天太机器人启动上市进程,公司亦将在符合监管要求的前提下,择机行使优先并购权,进一步巩固战略协同和资本纽带。 不过,华民股份也表示,光伏业务仍然是公司主业,公司将持续做精做强光伏业务。投资机器人领域,是公司主动布局未来、寻求第二增长曲线、分散行业风险的战略举措。 值得注意的是,此次华民股份1亿元投资规模与其光伏初期投入相当,但持股比例仅8%,话语权有限。有行业分析指出,此举可能是华民股份的“试探性布局”,试图通过小额投资分享机器人行业红利,同时规避大额投入带来的资金压力。但这种“浅尝辄止”的模式能否见效,仍是未知数。 光伏跨界三年:高投入遇行业寒冬今年7月中旬,每经记者来到云南省大理祥云经济技术开发区的鸿新新能源厂区内,据该公司员工介绍,目前有部分厂房处于停产状态,部分员工放假,在职员工上班也不饱和,经常是上四休二。 时间回到2022年8月,彼时因耐磨材料主业连续多年低迷,华民股份(前身为红宇新材)以5600万元收购建鸿达集团持有的鸿新新能源80%股权,正式叩响光伏大门。这家于1995年成立、2012年上市的企业,试图通过切入单晶硅棒和硅片环节,在新能源浪潮中寻找第二增长曲线。 初期的布局显得雄心勃勃。华民股份迅速规划了云南大理20GW(即吉瓦,功率单位,1吉瓦=10亿瓦)高效N型单晶硅棒、14GW单晶硅片项目,以及安徽宣城10GW异质结专用单晶硅片项目,总投资超50亿元。2023年,公司更是密集与一道新能、正泰新能、通威新能源等头部企业签订超200亿元供货合同,一时间风光无两。 但繁华之下暗流涌动。2024年光伏行业价格战愈演愈烈,单晶硅片价格较2023年高点下跌超40%,全行业陷入亏损泥潭。华民股份的“大订单”神话迅速褪色:与一道新能签订的44亿元框架合同仅履行2617万元便宣告终止;与正泰新能、通威新能源等核心客户的合同履行金额也仅为4.03亿元、2.67亿元,不足签约额的零头。

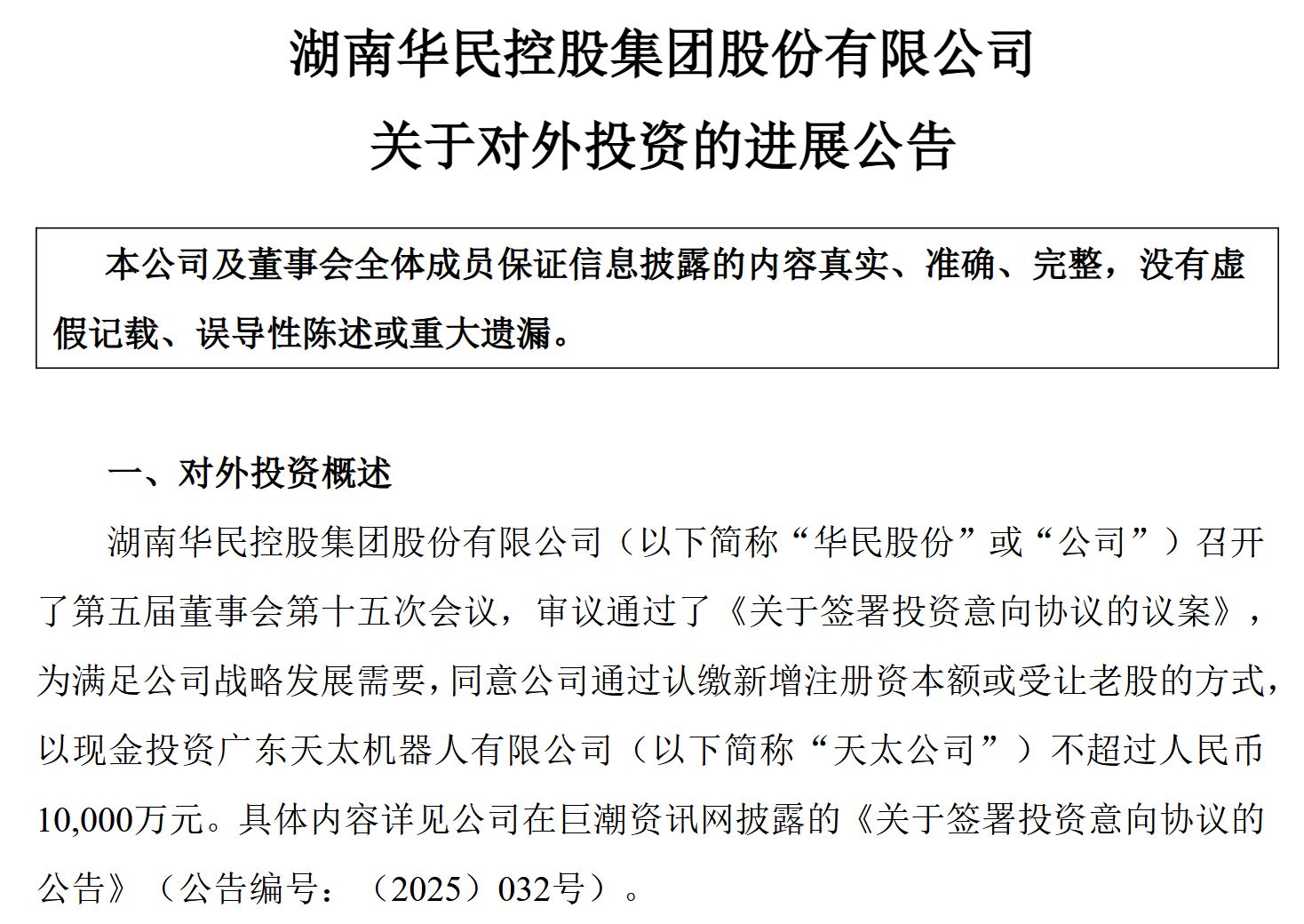

图片来源:华民股份2024年度报告 业绩数据更显残酷。2023年,华民股份营收11.75亿元,归母净利润亏损1.98亿元;2024年营收和利润双降。2025年一季度,华民股份的亏损仍在延续,归母净利润亏损3306万元。更为严峻的是,公司资产负债率从转型前的10%左右飙升至2025年一季度的85.09%。

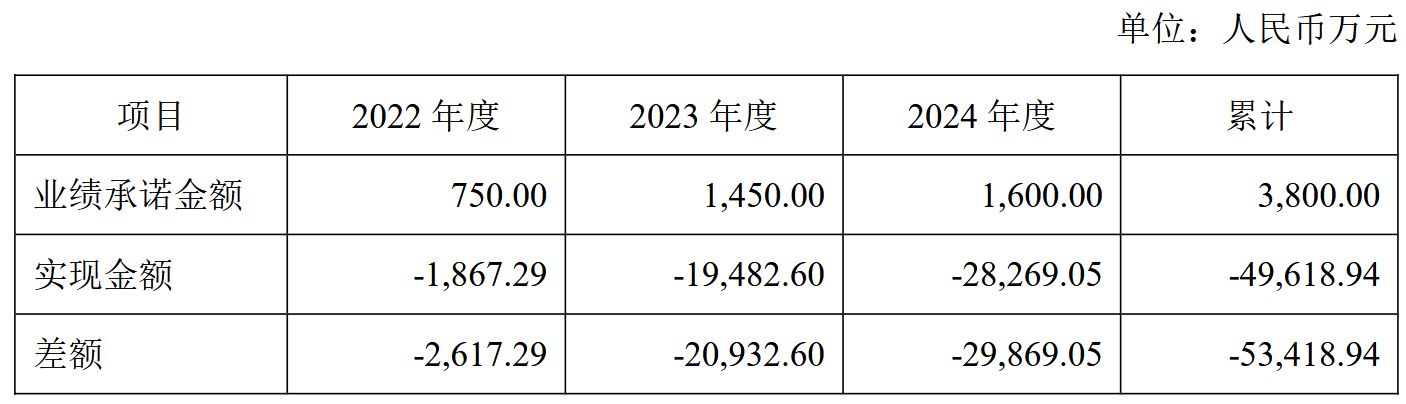

图片来源:华民股份2025年一季报 鸿新新能源的表现更是与承诺相去甚远。根据收购协议,建鸿达集团承诺其2022年至2024年累计净利润不低于3800万元,但实际上,2022年亏损1867.29万元,2023年亏损1.95亿元,2024年亏损2.83亿元,亏损幅度进一步扩大。

图片来源:华民股份公告 今年4月24日,华民股份在《鸿新新能源业绩承诺实现情况的专项说明》中指出,根据鸿新新能源2022年、2023年、2024年业绩承诺完成情况,建鸿达集团须向公司支付业绩补偿金额5600万元,公司已计提该补偿款及相应期间的利息。 截至财务报表批准报出日,公司已收到建鸿达集团支付的业绩补偿款200万元。 华民股份表示,公司光伏业务亏损的核心原因是受行业价格波动的影响。近年来,光伏行业面临着内卷加剧与海外贸易壁垒的双重挑战,产业链各环节产品价格持续走低,同行业企业处于严重亏损状态。 双赛道协同:破局之道?华民股份两次跨界均选择了高景气度但竞争激烈的赛道(光伏、机器人),但光伏业务目前未达预期。相较于光伏行业,机器人领域的技术壁垒、行业格局差异显著,公司是否会重蹈光伏“跨界即亏损”的覆辙? 对此,华民股份在回复每经记者采访时表示,投资天太机器人标志着公司在智能机器人领域战略布局的持续深化与拓展,有望进一步提升公司在硬科技赛道的核心竞争力,为未来实现多产业协同发展奠定坚实基础。公司主要通过“优选赛道+投资标的+参股卡位+场景协同”组合来降低风险。 华民股份表示,天太机器人在机器人零部件领域属于技术领先型企业,技术壁垒更高,护城河更深。天太机器人获得200多项专利,其中发明专利超过100项,在减速器、中空电机、行星滚柱丝杠、控制器、编码器等关键领域均有技术积累,是行业内极少的掌握全部以上核心部件关键技术的企业。 华民股份表示,在资源分配上,公司光伏制造业务是公司发展的根基,目前已有成熟的管理团队和完善的运行模式,当前阶段不再需要新增大规模资源投入,而是聚焦现有产能的提质增效与资源盘活。通过深化工艺改进、优化成本结构、加强精细化管理、开拓海外市场等方式,推动光伏业务向良性运营转型。 在机器人领域,华民股份将充分发挥上市公司平台、资源等优势,同时联动产业基金,深度研判机器人行业技术趋势与市场机遇,为后续业务拓展奠定基础。未来,公司将始终以“风险可控、价值优先”为原则,在持续做精做强光伏业务的同时,逐步轻资产布局和培育机器人业务,实现双赛道协同发展。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 封面图片来源:图片来源:视觉中国-VCG41N1402492790 |