|

汇通网8月6日讯—— 在美国市场风云变幻的当下,政治、政策、经济和企业财报的剧烈波动如同一场风暴,将股市与债市的深层分歧推向了前所未有的高度。无论是债市中短券与长券的冰火两重天,还是股市中“七巨头”与其他企业的天壤之别,这些裂痕都在揭示一个事实:美国市场的集中化与财政前景的恶化,正在以前所未有的方式重塑投资格局。

在美国市场风云变幻的当下,政治、政策、经济和企业财报的剧烈波动如同一场风暴,将股市与债市的深层分歧推向了前所未有的高度。无论是债市中短券与长券的冰火两重天,还是股市中“七巨头”与其他企业的天壤之别,这些裂痕都在揭示一个事实:美国市场的集中化与财政前景的恶化,正在以前所未有的方式重塑投资格局。

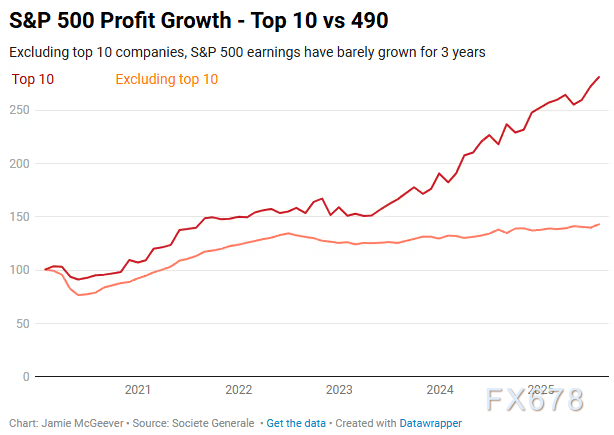

债市分裂:短券长券各有心思短券受美联储牵引,波动剧烈 债券市场的分歧在8月5日被彻底点燃。一方面,美国最新公布的就业数据意外疲软,显示劳动力市场出现裂痕;另一方面,总统特朗普突然开除负责统计数据的高级官员,这一出人意料的政治动作让市场措手不及。受此双重冲击,两年期美国国债收益率在上周五暴跌25个基点,创下一年来最大单日跌幅。更引人注目的是,两年期与30年期国债收益率曲线陡峭化程度达到20个基点,这是两年半以来最为显著的波动。 短券收益率的大幅下跌,反映了投资者对经济前景的担忧迅速升温。一旦劳动力市场显示出阻碍经济增长的迹象,市场对“财政涣散”的担忧似乎瞬间烟消云散。所谓的“债市义勇军”(bond vigilantes,那些对政府财政赤字高度敏感的投资者)也未能掀起太大波澜。令人意外的是,周一市场并未出现明显回调,短券价格反而进一步攀升,将两年期国债收益率推至3.66%,创下自5月以来的新低。这种短券的强劲表现,凸显了投资者对美联储降息预期的强烈押注。 长券的隐忧:财政赤字与通胀压力 与短券的剧烈波动相比,长期国债的收益率同样下跌,但幅度明显较小。这导致两年期与30年期国债的利差显著扩大,收益率曲线陡峭程度达到三年多来的高点,仅次于今年4月因关税问题引发的短暂风波。长期国债对美国不断攀升的联邦债务和财政赤字更为敏感,投资者对其前景的担忧从未消退。即便市场预期美联储可能降息,长期国债的吸引力依然受到财政和通胀因素的制约。 这种短券与长券的叙事落差,折射出投资者在面对复杂经济环境时的两难选择。一方面,短券因其对美联储政策的敏感性而备受追捧;另一方面,长券则因财政可持续性的隐忧而让投资者踌躇不前。这种并行的投资思维并不新鲜,但当前短券与长券的分歧之大,却在市场上掀起了前所未有的波澜。 股市分化:七巨头与“其他”的天平失衡七巨头独霸市场,集中度空前 如果说债市的分裂令人瞩目,那么股市的集中化趋势则更令人瞠目结舌。近年来,以Meta、微软、苹果等为代表的“七巨头”以及其他聚焦科技与人工智能的巨型企业,持续主导美国股市的表现。尤其在过去几天,这些科技巨头的财报表现亮眼,进一步推高了它们的股价,点燃了市场对集中风险、泡沫化以及人工智能长期效益的激烈争论。 根据美银的数据,少数几家大型科技公司如今已占据美国股市总市值的40%,这一比例在历史上极为罕见。更为惊人的是,科技股相对于标普500指数整体的估值水平,已经超过互联网泡沫时期的峰值。这种集中度的激增,不仅让投资者对市场泡沫的担忧加剧,也让市场对“七巨头”以外企业的表现愈发冷淡。 其他企业的挣扎:被巨头光芒掩盖 与七巨头的耀眼表现形成鲜明对比的是,标普500指数中的其他公司普遍表现平平。这种分化并非新鲜事,但今年的集中化程度却达到了史无前例的高度。投资者对科技与人工智能的狂热追捧,让其他行业的公司几乎被边缘化。这种市场结构的失衡,不仅增加了系统性风险,也让投资者在追逐高回报与规避风险之间左右为难。

分裂的市场,未来的路在何方?投资者的两难抉择 当前,美国市场正站在一个微妙的十字路口。股市方面,华尔街指数徘徊在历史高点,但集中度风险却如影随形。七巨头的强势表现让人难以忽视,但其高估值也让泡沫化的担忧挥之不去。债市方面,短券因美联储政策的潜在宽松而备受青睐,但长券却因财政赤字和通胀压力而前景堪忧。更复杂的是,经济数据的不确定性与政治压力的交织,让投资者在短券与长券之间摇摆不定。 灵活应对是王道 对金价和美元影响分析对美元的影响 债市中短券收益率暴跌(如两年期国债收益率降至3.66%)反映了市场对美联储降息的强烈预期,这通常对美元构成下行压力,因为低利率降低美元资产的吸引力。长期国债收益率相对稳定但受财政赤字担忧影响,可能会部分抵消降息预期对美元的负面作用。然而,股市中“七巨头”的强势表现和市场集中度风险可能引发避险情绪,若全球投资者因美股波动而减少风险敞口,美元作为避险货币可能获得短期支撑。总体看,美元短期内可能承压,但若避险需求上升,美元可能呈现震荡或局部反弹。 对金价的影响 金价通常与美元和实际利率呈负相关。债市短券收益率下跌和降息预期增强降低了持有黄金的机会成本,利好金价。同时,股市集中度风险和财政赤字担忧可能加剧市场不确定性,推动避险资金流入黄金。然而,若长期国债收益率因通胀或赤字担忧回升,实际利率可能限制金价上行空间。短期内,金价可能因降息预期和避险情绪而上涨,但幅度可能受长券收益率和美元波动的制约。 |

半小时前

半小时前

半小时前

1 小时前

每经编辑|程鹏 向江林 北京时间20日晚间,仍在交易的加密货币集体拉升,纷纷飘红

每经编辑|程鹏 向江林 12月21日,综合新华社、参考消息报道,在对伊朗扩大其弹道

美国,传出多则新消息! 日前,有美媒爆料称,特朗普政府正在解雇一批由前总统

智谱、Minimax相继通过港交所上市聆讯 12月17日,北京智谱华章科技股份有限公

12月19日晚,港交所网站显示,北京智谱华章科技股份有限公司(简称“智谱”)通过

12月17日,甘肃一辆小型轿车在高速公路定速巡航突然故障刹车失灵,车速维持在115

中国神华(601088.SH)收购控股股东千亿资产草案出炉,成为目前A股市场最大的一桩收

每经编辑|毕陆名 北京时间20日晚间,仍在交易的加密货币集体拉升,纷纷飘红。Coin

每经编辑|程鹏 向江林 12月20日,湖北省纪委监委通报5起党员干部醉驾典型问题:

据农业农村部监测,12月19日,全国农产品批发市场猪肉平均价格为17.53元/公斤,与