|

每经记者|陈晴 每经编辑|文多 被誉为工业“牙齿”的刀具(又称切削工具),是切削加工的核心载体。但我国刀具制造行业起步较晚,中高端刀具市场长期被欧美日韩品牌占据。

公司分销产品 图片来源:金万众招股书(申报稿)截图 北京金万众机械科技股份有限公司(以下简称金万众)瞄准了这一机遇。其一大身份是海外刀具品牌代理商,公司2022年第三方品牌分销收入占总收入的比例高达87.35%。

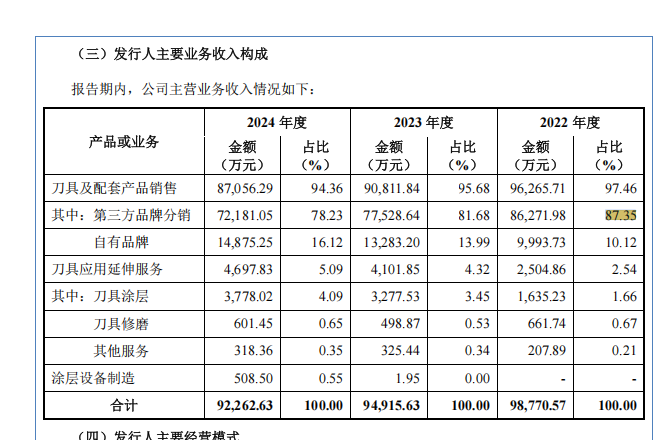

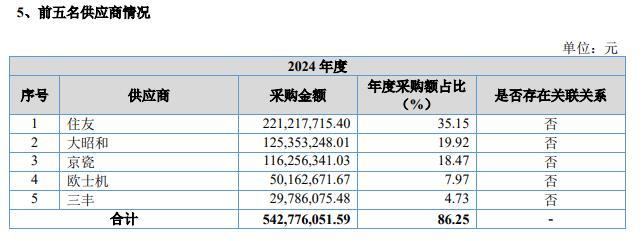

公司收入构成 图片来源:金万众招股书(申报稿)截图 然而,随着国产刀具加速占领市场份额,这家老牌代理商正面临严峻挑战。2022—2024年(下简称报告期),公司代理业务收入下滑,带动整体营收连续3年同比下滑。更严峻的是,今年一季度出现营收和利润“双降”的局面。 为突破困境,金万众加码自有品牌建设,但截至2024年底,公司自有品牌刀具及配套产品销售收入占比仍然不足两成,且毛利率持续下滑。这一转型困局也引发了监管关注,正冲刺北交所IPO的金万众近期收到了监管部门的问询函。 国产浪潮下品牌分销收入下降金万众主营业务包括“刀具及配套产品销售”“刀具应用延伸服务”“涂层设备制造、销售”。其中,第三方品牌分销是公司主要收入来源。报告期内,公司来自于“第三方品牌刀具及配套产品相关业务”收入分别占总收入的87.35%、81.68%、78.23%。 金万众主要为住友、大昭和、京瓷、欧士机和三丰等日本厂商代理,这五家企业也是公司的前五大供应商。报告期内,金万众向前五大供应商分别采购6.93亿元、6.01亿元和5.43亿元,分别占采购总额90.89%、88.48%和86.25%。

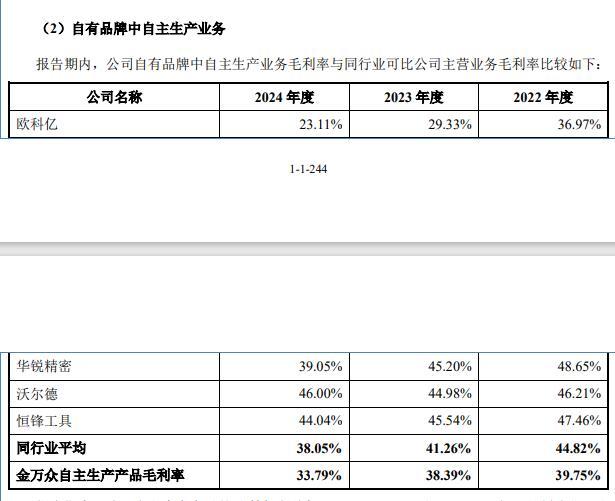

公司前五大供应商情况 图片来源:金万众招股书(申报稿)截图 对于供应商高度集中带来的潜在风险,金万众在招股书(申报稿,下同)中坦言,若出现双方代理关系提前终止、到期不能延续等不利变化,公司经营稳定性将受到较大不利影响。此外,金万众还就“供应商价格波动风险”提示,如公司不能有效地应对行业周期、供求关系的变化导致的产品价格波动,或不能将相关价格的变化及时传递至下游客户,则可能存在经营业绩波动或下滑的风险。此外,若未来全球贸易摩擦加剧,境外供应商可能会被限制或禁止向公司供货。 刀具市场的传统格局正遭遇国产产品冲击。《每日经济新闻》记者注意到,当前国产刀具产业正在崛起,市场对于进口刀具的依赖度逐步降低。 中国机床工具工业协会统计数据显示,我国刀具进口额在2018年之后开始下降,由2018年的148亿元下降到2023年的87.58 亿元。 在此背景下,金万众的第三方品牌分销收入逐年下降,2023年和2024年数据同比降幅分别达10.13%和6.90%。 代理业务的萎缩直接拖累整体业绩。报告期内公司营收分别为9.88亿元、9.50亿元和9.23亿元,今年一季度,营收同比下滑4.65%至2.10亿元。 利润方面,金万众2024年归母净利润小幅回升至8698.95万元,但仍不及2022年9000.23万元。 自有品牌产品毛利率持续下降在刀具产业国产化加速的背景下,金万众近年来积极布局自主品牌的生产和销售。报告期公司自有品牌的刀具及配套产品销售相关收入分别为9993.73万元、1.33亿元和1.49亿元。 虽有不错的增长,但也藏着一丝隐忧:报告期内,金万众自主产品的毛利率分别为39.75%、38.39%和33.79%,持续下降。

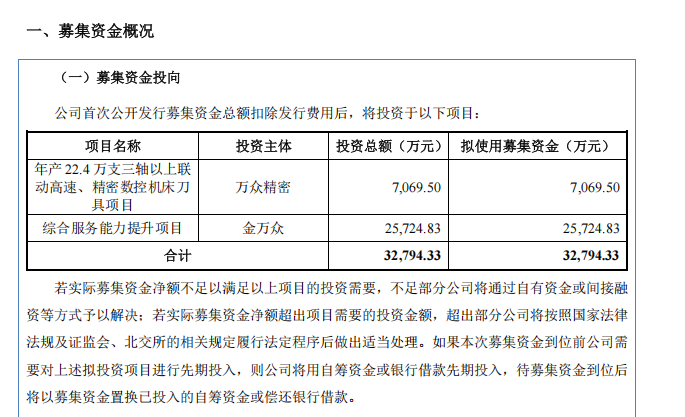

图片来源:金万众招股书(申报稿)截图 相比同期行业平均毛利率(分别为44.82%、41.26%和38.05%),虽行业整体面临下行压力,但金万众的毛利率始终落后行业平均水平。 金万众就毛利率低于同业公司解释:一是子公司江苏万众精密工具有限公司(以下简称万众精密)报告期内尚处于投产初期,设备磨合、工序完善所耗成本较高;此外,公司在2023年、2024年根据国产刀具总体市场环境实时调整了价格策略,对自主生产的产品进行降价。 金万众面临的降价压力实则是行业缩影。 中证鹏元今年6月份发布关于华锐精密(SH688059)可转换公司债券2025年跟踪评级报告(以下简称评级报告)。该报告称,2024年我国切削工具行业实现营收1077亿元,同比下降1.8%,行业利润率为8.3%,较2023年下降2.7个百分点,刀具企业整体收入及利润率延续下滑趋势。 金万众也尝试通过投资布局产业延伸。2019年末、2020年末,公司先后投资常州夸克涂层科技有限公司(下简称夸克涂层)和江苏西格数据科技有限公司(下简称西格数据)。 但在报告期内,夸克涂层的净利润分别为-1187.17万元、-398.43万元和105.11万元,西格数据的净利润分别为-1481.57万元、-168.67万元和-1164.01万元。 曾因高新企业资质补税此次冲刺北交所上市并非金万众首次接触资本市场。早在2023年,公司就曾经冲刺上交所主板IPO,但在去年6月已终止审核。对于终止原因,公司解释称,2024年4月中国证监会、上交所颁布了新的上市规则,主板上市财务标准发生变化,公司2023年净利润不再满足主板上市的要求。 相比此前主板IPO拟募资6.91亿元,此次北交所IPO募资金额减少超一半,仅计划募资3.28亿元,其中7069.50万元用于子公司万众精密“年产22.4万支三轴以上联动高速、精密数控机床刀具项目”,2.57亿元用于“综合服务能力提升项目”。

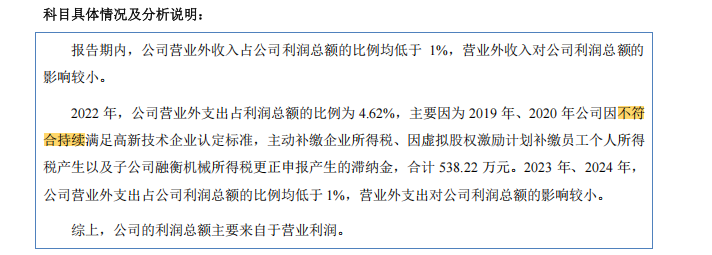

图片来源:金万众招股书(申报稿)截图 尽管募资规模大幅缩减,公司仍面临监管层的问询。近期问询函中,监管部门要求公司说明刀具生产项目的产能消化能力、综合服务能力提升项目的必要性和合理性等。 不单单是金万众,多家同行也纷纷扩大产能。上述评级报告提示称,2024年华锐精密产能增加,但整体产能利用率下降,若下游行业需求出现较大不利变化或市场开拓不及预期,公司面临新增产能无法及时消化的风险。 根据招股书,报告期内金万众自主生产刀具产能利用率分别为73.27%、82.83%和95.40%,看似持续增长,但若将时间拉长,可以看到公司2020年、2021年时的产能利用率达到104.19%和130.24%。可见公司近年产能利用率波动明显。 值得一提的是,金万众曾失去高新技术企业身份。公司最新招股书称,2019年、2020年公司是因未持续满足高新技术企业认定标准(见下图),主动补交企业所得税。也是2022年起,公司开始采用25%的企业所得税税率申报。 不过,公司冲刺上交所主板上市时的说法有所不同。金万众称,公司2022年缴纳企业所得税7632.22万元,其中因“放弃”高新技术企业所得税优惠补缴2019年、2020年税款2127.18万元。

图片来源:金万众招股书(申报稿)截图 就公司北交所上市事项,8月6日,《每日经济新闻》记者致电金万众并向公司发送采访邮件,但截至8月8日发稿时未获回复。 封面图片来源:视觉中国-VCG211378353242 |