|

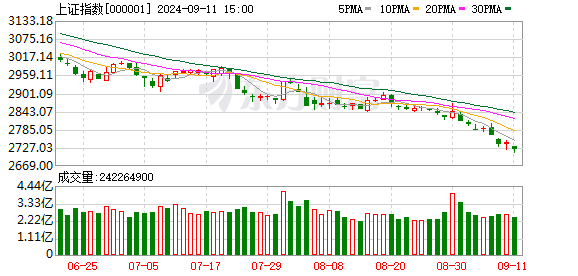

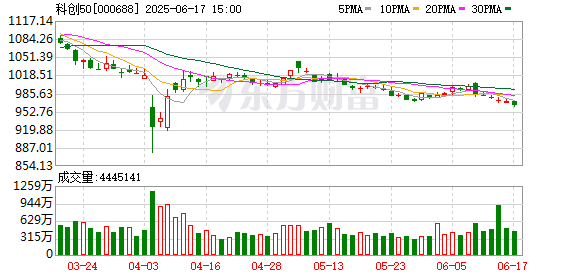

A股主要指数今日集体收涨,沪指七连阳再创年内新高。截止收盘,沪指涨0.50%,收报3665.92点;深证成指涨0.53%,收报11351.63点;创业板指涨1.24%,收报2409.40点;科创50指数涨1.91%,收报1069.81点。沪深两市成交额达到18815亿,较昨日放量545亿。

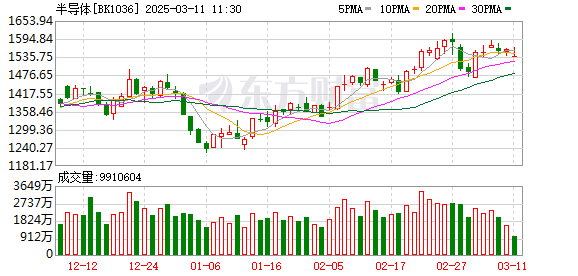

行业板块涨跌互现,多元金融、电子化学品、燃气、半导体、航运港口板块涨幅居前,航天航空、小金属、水泥建材、生物制品、能源金属板块跌幅居前。

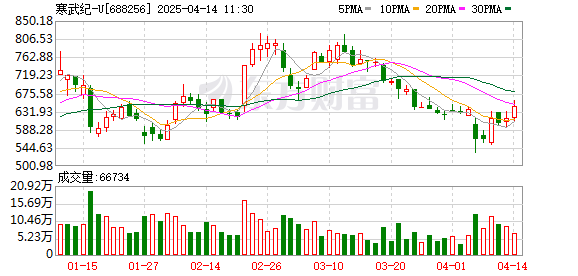

个股方面,上涨股票数量接近2100只,60只股票涨停。半导体板块走强,寒武纪-U涨停创历史新高。AI硬件股震荡走强,胜宏科技等多股再创历史新高。新疆本地股维持强势,新疆交建等多股3连板。

今日要闻 中美发布联合声明:双方再次暂停实施24%的关税90天 保留剩余10%的关税 美国将继续修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征从价关税的实施,自2025年8月12日起再次暂停实施24%的关税90天,同时保留按该行政令规定对这些商品加征的剩余10%的关税。中国将继续(一)修改税委会公告2025年第4号规定的对美国商品加征的从价关税的实施,自2025年8月12日起再次暂停实施24%的关税90天,同时保留对这些商品加征的剩余10%的关税;并(二)根据日内瓦联合声明的商定,采取或者维持必要措施,暂停或取消针对美国的非关税反制措施。 时隔10年 两市融资余额再度突破2万亿元 截至8月11日,上交所融资余额报10217.92亿元,较前一交易日增加90.72亿元;深交所融资余额报9838.97亿元,较前一交易日增加76.64亿元;两市合计20056.89亿元,较前一交易日增加167.36亿元,时隔十年重回2万亿元之上。历史数据来看,此前仅有2015年5月20日—2015年7月1日市场融资余额超过2万亿元,当前融资余额较2015年的历史峰值(2015年6月18日的22666.35亿元)仍相差2544.35亿元。 DeepSeek突传重磅!寒武纪大爆发亦有传闻催化 市场期盼DeepSeek-R2已经有一段时间,而在ChatGPT-5发布之后,市场对此的预期更盛。今天,市场上突然传出,DeepSeek-R2的预计发布时间窗口为2025年8月15日至8月30日。但具体日期尚未官宣。一度成为A股“市场标杆”的寒武纪亦于DeepSeek-R2的传闻中爆发。而且,该股亦有利好其自身的传闻。 光刻胶核心材料价格飙涨 概念股曝光 据百川盈孚数据,8月11日,光引发剂(TPO)价格再度上调,最新报价至95元/公斤,价格上调5.56%。8月以来,光引发剂累计涨幅近15%,今年以来累计上涨26.67%。据不完全统计,A股市场参与光引发剂生产的上市公司主要有7家,其中久日新材、强力新材、扬帆新材为国内龙头,此外,新瀚新材、飞凯材料、康达新材、湖北宜化也有相关产品。 机构观点 申万宏源证券:牛市氛围不会轻易消失 展望后市,投资者普遍对牛市有期待,但对短期市场的分歧有所加大。总结短期市场面临的阻力:一是2025年三季度市场预期经济回落和政策重点是调结构,宏观环境暂时不支持指数向上突破。二是牛市结构主线尚未确立。 牛市中要做动量,但最强动量应该从牛市的核心叙事中诞生。医药和海外算力是独立高景气,但牛市主线需要内涵外延更大纵深,国内科技突破、全球市占率高的制造业反内卷,才是潜在的牛市主线方向。 不过,牛市氛围不会轻易消失。三季度宏观组合不利,不会影响2026年供需格局改善预期,只会带来小波段调整。真正可能影响牛市氛围的因素:一是2026年中前后才是供需格局改善的验证期,彼时如果需求显著回落,才构成中期基本面改善的证伪。二是中国制造业竞争力强才是关键基本面,如果中国制造竞争优势被约束,才会破坏牛市氛围。 因此,9月初之前,A股可能反复有行情。9月初之后,A股存在内生调整压力。稳定资本市场预期政策可能再次发力。时间已经是牛市的朋友,核心是时间是基本面改善和增量资金流入的朋友。继续维持2025年四季度好于2025年三季度,2026年会更好的判断。 配置方面,短期强势结构医药、海外算力是高景气方向,也凝结了市场对牛市的期待,独立行情演绎过程中,板块的相对性价比有所降低,后续这些方向可能与市场齐涨共跌。9月初之前,国防军工可能反复有机会。同时短期板块轮动变为不变,目前相对性价比较高的方向是新消费,可能轮涨补涨。后续市场休整波段,高股息可能再次阶段性占优。 中信建投证券:A股仍处于牛市中继 展望后市,短期A股继续超预期上行面临一定阻力,PPI弱于预期、关税缓和协议到期与估值修复完成带来的交易缩量,但A股仍处于牛市中继,回调带来配置良机。 当前海外边际改善,美联储迎来人事变动,鸽派人物米兰获短期任命,美联储内部鹰鸽分歧,短期抬高市场降息预期,引发A股外资流入波动。长期或将加强政治干预,损害美联储独立性,影响美元长期走势。 结合历史美元下跌周期分析,发现美元走弱背景下,新兴市场得到不同程度获益;就国内而言,港股有强资金流动性+低估值+高股息率优势,相对A股对外资吸引力更强。 7月中国进出口数据进一步改善,PPI弱于预期,但政策信号下,反内卷与宽信用有望促使价格低位温和回升。 配置方面,近期行业轮动加速,建议关注新赛道低位细分品种。行业层面,可重点关注国防军工、AI算力、半导体、人形机器人、有色、交运、券商、创新药等。 浙商证券:若遇短线扰动引发回调可增配 展望后市,市场在中长线上依旧呈“系统性‘慢’牛”格局,若遇短线扰动引发可观回调可增配。接下来,三方面或带来短期扰动:一是上证综指日线MACD顶背离+“3674压力位”临近。二是海外扰动。三是关注市场成交量的收敛。 不过,综合当前政策背景、国际形势、资金水平、风险偏好、汇率趋势、技术结构等因素,市场在中长线上依旧呈“系统性‘慢’牛”格局,若有短线扰动引发可观回调可增配。 配置方面,建议投资者保持当前持仓不动,短线不激进,等待中线配置机会到来。操作方面,继续采取“1+1+X”均衡配置(大金融中银行、券商+军工/计算机/传媒/电子/电新等科技成长),同时关注地产补涨的可能性;此外,注意积极挖掘年线上方低位个股,做好板块内“高低切”操作。 |

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

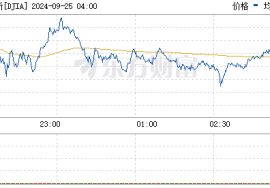

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

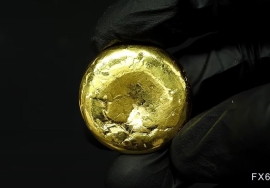

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

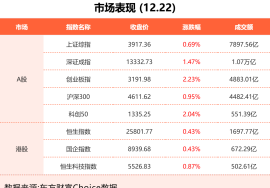

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以