|

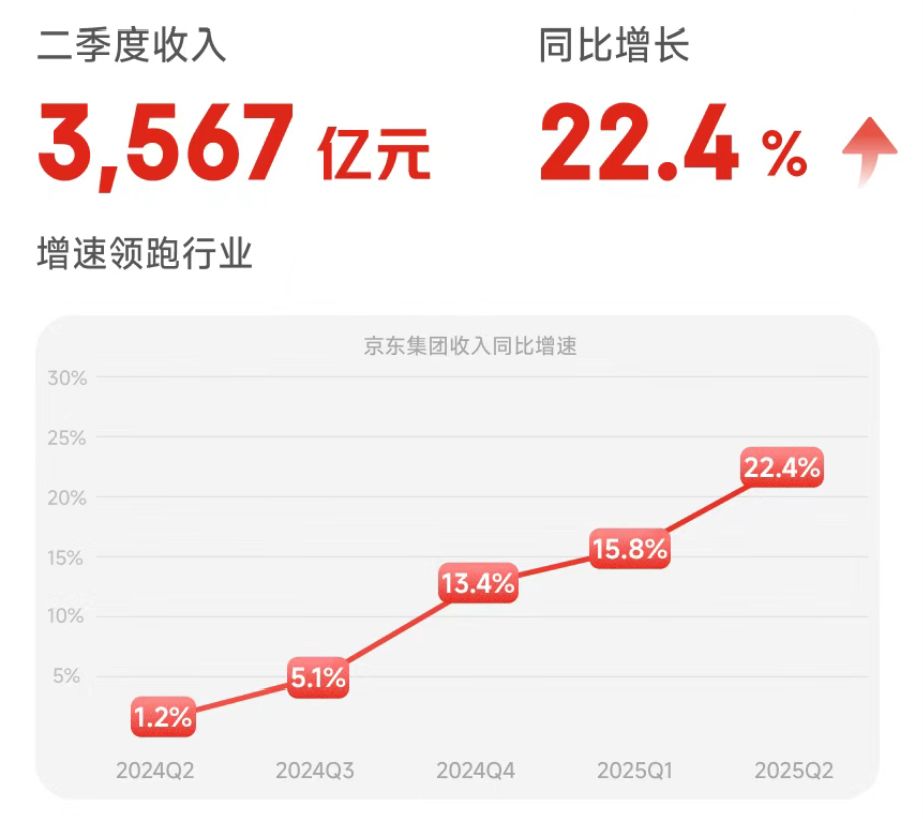

每经记者|王郁彪 每经实习编辑|余婷婷 “我们做外卖业务追求的不是一两个月的成绩,而是希望长期做下去,5年、10年、20年。”财报季的到来,让外卖战场打得火热的二季度成绩水落石出。无论外界热议京东做外卖究竟划不划算,京东集团CEO(首席执行官)许冉给出了这样的定调。 8月14日,京东集团(09618.HK)公布二季度业绩。财报显示,二季度,京东集团收入为3567亿元,同比增长22.4%,刷新近三年来同比增速纪录。京东零售收入同比增长20.6%,经营利润率达4.5%,创下历史所有大促季度最高纪录。 外卖业务给京东带来了什么?新业务收入同比大幅增长199%。与此同时,二季度,得益于核心零售业务和外卖等新业务的发展势头,京东集团的季度活跃用户数和购物频次同比增长均超过40%。京东带电等核心品类和日用百货两大商品收入类别增长也均提速。 当然,有得亦有失。京东二季度非美国通用会计准则下归母净利润为74亿元,同比下降48.87%,略低于券商预期。

作为外卖业务初期投入的第一个完整季度(京东外卖3月1日正式上线),部分业绩数据的增长和回落,或很难衡量京东做外卖这件事是否划算。但从当前形势来看,京东依然坚定地将外卖、即时零售视为核心电商业务的补充,也必然不会收缩战线。 进与退都是选择,通过外卖业务的反哺稳住电商基本盘的同时,京东在创新零售、海外市场以及具身智能领域同样“遍地开花”。 外卖帮京东二季度跑出“加速度” 无论付出了多少代价,京东二季度还是跑出了加速度。 数据显示,二季度,在大促、“国补”等多个因素加持下,京东3C(计算机、通信和消费类电子产品)家电商品收入同比增长23.4%。此外,日百品类收入也同比加速增长了16.4%,其中商超品类连续6个季度保持收入同比双位数增长。 商品收入外,二季度,京东服务收入同比增长29.1%。由京东外卖增长主要驱动的新业务收入同比大幅增长199%。核心零售业务和外卖等新业务的增长,让京东季度活跃用户数和购物频次均实现超过40%的同比增长,季度活跃用户数连续7个季度同比双位数增长。 许冉在财报电话会中指出,二季度,京东零售收入同比增长20.6%,表现强劲,经营利润率达到4.5%,创下公司历史上所有大促季度的最高纪录。 “外卖业务给我们带来了一定的流量、用户购物频次等方面的提升,我们的商超品类也在持续优化运营,以便更好地承接外卖用户的需求。”许冉还表示,“即时零售是各类消费场景的一种补充,可以满足用户即时性消费的需要,但在商品丰富度和性价比上,京东传统核心电商业务还是有更大的优势。不过,商超业务及团队正在布局用户多场景的需求,同时强化经营能力以及板块业务之间的协同。” 值得一提的是,二季度,京东外卖业务日单量突破2500万单,京东明确表示,绝不为体现市场地位恶意冲单量、制造市场泡沫。截至目前,京东已与超15万名全职骑手直签劳动合同、为其缴纳五险一金。 京东外卖也试图不断讲出“新故事”:二季度,京东旗下首个餐饮实体基础设施品牌“七鲜美食MALL”首店正式开业,通过“100%后厨直播”“品质餐饮发展计划”双举措,从消费者信任与商家经营效率双向破局。 7月,定位“品质餐饮合营制作平台”的七鲜小厨正式营业,是京东以供应链创新推动餐饮外卖行业健康发展的又一重要实践。七鲜小厨启动的“菜品合伙人”计划,租金、人力、运营成本都由京东出资。据披露,首店上线一周日均订单超1000单,复购率比行业平均水平高220%。京东计划三年内在全国建设10000家七鲜小厨。 工信部信息通信经济专家委员会委员盘和林在接受《每日经济新闻》记者微信采访时表示,外卖业务还处于短期投入阶段,京东的电商业务依然是基本盘。不过,短期内京东依然还是会继续外卖、秒送等业务的投入。“这种状态并不会持续太久,如果外卖业务达到一定规模,可以形成规模效应,京东还是可以从外卖业务中赚到钱的。”盘和林如此判断。 海外市场布局转型提速 显然,京东并没有被“困”在外卖业务的进退两难中,在具身智能、海外市场,京东忙着“扫货”。 7月底,京东集团通过全资附属公司向欧洲消费电子零售商CECONOMY发出收购要约,拟以每股4.6欧元收购其所有股份,估值约22亿欧元。CECONOMY运营超1000家门店,遍布欧洲12国,对京东欧洲业务是关键补强。 许冉也在电话会上详解了京东的海外业务模式。她表示,京东的国际业务模式与其他跨境电商模式不同,更加聚焦供应链能力。“一方面,我们希望能够抓住中国优质品牌出海的机遇,也为海外用户提供高性价比商品;另一方面,我们将坚持本地化模式,打造本地电商业务,建立本地运营团队,本地采购本地发货,与当地市场参与者建立长期共赢关系。”许冉补充道。 她还透露,今年晚些时候,京东海外市场品牌Joybuy也会迎来升级。 记者注意到,在今年“618”前的小范围交流会上,京东创始人刘强东也毫无保留地分享了京东的海外布局思路。“我们在欧洲干了三年,现在欧洲的物流基础基本建成了,但还不够,还得再干到今年年底。到明年,欧洲(业务)才能真正开始营业。”刘强东直言,“京东这种商业模式,不好的地方就是很慢、很苦、很累,得干好几年才能做生意。” 刘强东口中“干好几年”的事,是指本地建厂、建团队以及本地采购等前期本地化基础设施的搭建。这也是重新调整过后,京东在海外业务战略布局上整体思路的变化。 对于京东在海外市场的布局,上海财经大学数字经济研究院副院长崔丽丽在接受《每日经济新闻》记者微信采访时表示,京东的本地化布局思维好处多,更多做的是模式输出。“融入当地市场,规模投资,本地市场更加欢迎。本地化建设初期投入会比较大,后期要看供应链对本地市场潜力的挖掘,会有一定不确定性。不过能看出,京东对自己的供应链能力还是有信心的。”崔丽丽告诉记者。 京东要谋一个怎样的未来? 国际业务的变调以及在海外市场的长期布局,更多还是聚焦在京东的零售老本行上。而此前一直不甚清晰的京东AI(人工智能)布局,也随着京东在具身智能的“六连投”,逐渐浮出水面。 从5月至今,京东已经宣布投资智元机器人、千寻智能、逐际动力、众擎机器人、RoboScience以及帕西尼六家具身智能公司,整体投资“卡位”具身智能全产业链,包括机器人本体、核心零部件、运动控制技术、具身模型、交互大模型等领域。 崔丽丽认为,今年京东在各个条线上多点出击,从这些方向的拓展来看,都还算是围绕主营业务的发展进行的扩张。至于是否长期投入,可能还要根据投入后所占市场份额以及规模走势具体判断。 “具身智能、硬折扣这两部分我比较看好,有益于强化京东在物流、供应链方面的效率和能力提升,且目前市场格局未定,机会比较大。”崔丽丽补充说。 崔丽丽表示,外卖业务对京东的反哺是在稳住京东的基本盘。在外卖业务的投入,更多也可以看作是防守战成本,后续只需坚持用户定位,适度补贴即可。“海外市场的拓展,包括基于供应链能力的建设和商业转化,应该才是京东看重的长期可持续发展的重点。”崔丽丽如此判断。 盘和林则告诉记者,现阶段,京东比较可见的增长依然还是外卖业务。因为该业务的外延是非常丰富的,可以对本地商品和服务进行供需对接,构建一个相对比较庞大的本地商业生态,这对于京东来说是一块蓝海市场,能够成为重要的业务增长来源。 |