|

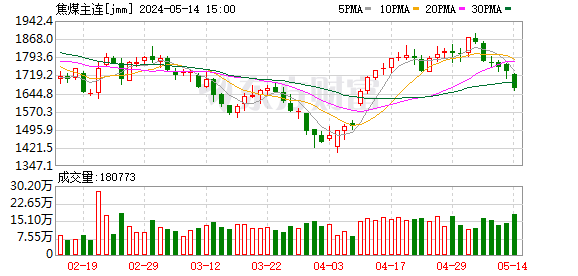

6月,全国安全生产月之初,煤矿事故引发主产区安监加码,加上彼时炼焦煤价格已处2017年以来的低位,部分煤矿经营压力较大。成本支撑、安监预期,以及市场短期调整等因素叠加,推动焦煤期货于6月3日见底后企稳走强。 7月1日,中央财经委员会第六次会议明确提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,旨在通过供给侧结构性改革遏制恶性价格战,优化行业集中度。供应过剩的煤炭行业,成为市场关注焦点之一。 此后,国家能源局综合司、煤炭行业协会“反内卷”消息利好陆续兑现,焦煤中长期基本面预期好转,叠加中美贸易关系缓和以及雅鲁藏布江超级水电工程开建等阶段性利多因素支撑,焦煤期货在7月加速上行。8月14日,焦煤期货主力合约报收1204元/吨,较6月3日的低点累计上涨69.8%。 供应端存支撑因素 8月以来,焦煤供应端受消息面的影响不断。8月6日,钢联求证市场关注的“某煤业关于下发276工作日生产组织方案试行通知”这一消息。据钢联调研了解,该集团内部有4家煤矿收到类似通知,合计产能390万吨。“276工作日”是在上一轮煤炭行业供给侧改革中,国务院在《关于煤炭行业化解过剩产能实现脱困发展的意见》中明确提出的,且在后续几年间引发行业广泛讨论。本次“276工作日”为个别企业响应“反内卷”整治的自律行为,在行业内并未广泛执行,因而目前来看影响更多停留在消息层面。 8月13日上午,国家矿山安全监察局举行新版《煤矿安全规程》专题新闻发布会。该规程于7月24日公布,将于2026年2月1日起正式施行。新版《煤矿安全规程》与旧版相比,新增56条,实质性修改353条,在内容上有了极大的更新。据了解,此次调整结合了当前煤矿一线工作的实际情况,在重大灾害防治、隐蔽致灾因素普查、煤矿灾害等级鉴定等多方面进行更严格、细化的规定,让未来煤矿、煤企和各级监管部门在安全检查方面有了清晰的参考依据。不过,发布会并未提及关于煤矿“反内卷”的相关内容,加之交易所风控措施的出台,市场看涨情绪降温。 整体来看,8月焦煤市场供应端仍存在多重支撑因素。虽然短期对国内实际供应影响有限,但行业积极响应“反内卷”政策的态势已然显现。即便实质性产能退出规模尚待观察,但市场预期已明显改善,行业协会召开专题会议,释放产量调控信号,以及煤企主动配合政策导向,通过调整生产节奏等方式维护市场秩序。 焦煤产量边际收缩 从实际产量来看,7月底至8月上旬,国内炼焦煤矿开工率连续两周环比下滑,“反内卷”政策已通过超产整治和企业自律等方式对焦煤供应产生一定压制。根据钢联的统计,截至8月14日,全国523家炼焦煤矿开工率为83.7%,较7月25日当期累计下降3.2个百分点;原煤日均产量为187.9万吨,较7月25日当期累计下降6.8万吨。 综上,当前市场关注的核心在于“反内卷”政策对焦煤供应端的实质性影响。这一影响主要体现在两个层面:政策层面,煤炭行业具体调控措施的出台及执行力度将直接影响市场预期;实际层面,焦煤产量的真实变化将验证供应收缩的成色。 此外,近期下游钢厂、焦化厂限产预期增强,对焦煤价格带来一定压制。展望后市,考虑到本轮“反内卷”由中央财经委员会定调,且已获得多行业积极响应,笔者认为焦煤市场将呈现渐进式改善。通过温和有序的产能优化和产业升级,行业供给过剩格局有望逐步缓解,并推动市场供需关系向更加平衡的方向转变。基于此判断,虽然短期可能出现调整,但中长期来看,焦煤价格中枢仍具备上行基础,关注政策的执行力度。(作者单位:宝城期货,期货投资咨询从业证书编号Z0014648) (文章来源:期货日报) |

半小时前

2 小时前

2 小时前

2 小时前

每经记者|李少婷每经编辑|文多 12 月 20 日,“2025中国经济媒体融合发展交流大

每经编辑|魏文艺 12月20日,第二届“不一样的中国画”艺术展在行空间·新闻大厦艺

每经记者|叶峰每经编辑|彭水萍 沪指震荡回升,创业板指冲高回落。从板块来看,海

每经记者|可杨每经编辑|文多 在AGI(通用人工智能)的全球竞赛中,中国大模型独

每经编辑|张锦河 12月20日,华为终端宣布,华为阔折叠手机Pura X开启降价优惠,标

12月19日,是东兴证券复牌的第二个交易日。在前一日收获涨停后,19日股价则有所调

每经记者|段思瑶每经编辑|裴健如 “融资不是阿维塔科技赴港IPO最重要的目的。”1

每经编辑|蒙锦涛 2025年12月19日,中国国际旅游交易会在海南国际会议展览中心正式

每经记者|程晓玲每经编辑|刘艳美 发放育儿补贴,延长婚假产假,逐步推行免费学前

2025年,在美联储货币政策路径预期不断调整的背景下,国际金价经历了多轮高位震