|

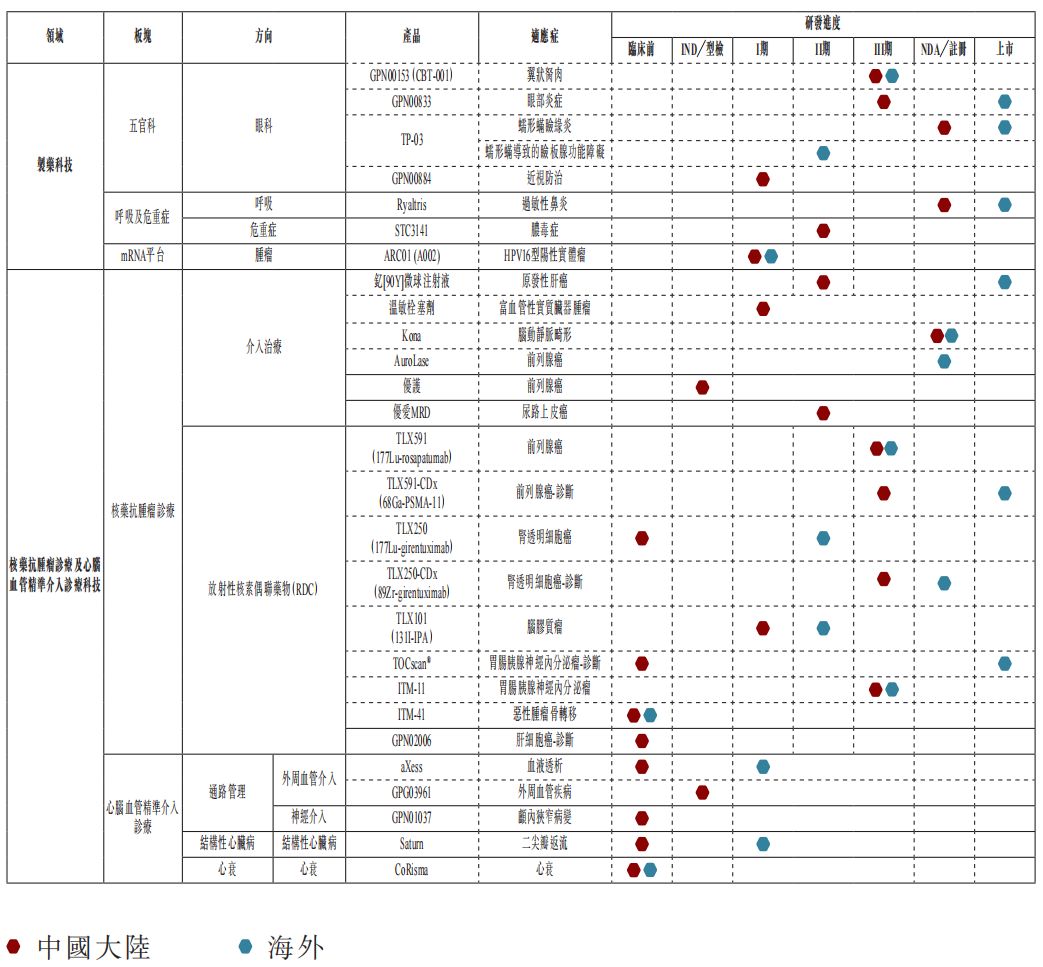

每经记者|林姿辰 每经编辑|张益铭 8月20日,远大医药(00512.HK,股价9.3港元,市值330.11亿港元)盘中走强,截至发稿上涨4.26%。前一日晚间,公司发布了2025年半年报,公司上半年实现收入61.07亿港元,同比增加1%;归母净利润11.69亿港元,同比下降约25%。撇除Telix投资对利润的影响,净利润约为10.17亿港元,同比下滑约5.9%。 对于业绩变动,公司表示主要原因是受第十批集采降价的影响,以及新产品加速放量带来的市场推广费用的增加。未来,创新产品将是公司业绩回升的关键。 《每日经济新闻》记者注意到,今年上半年,远大医药的创新及壁垒产品收入占比首次超过50%;在上年同期收入增长107.6%的基础上,核药抗肿瘤诊疗板块收入再次同比翻番。 创新和壁垒产品收入占比首次过半根据半年报中的“致股东信”,由于集采降价的影响,远大医药在业绩方面面临着巨大的压力与挑战。不过,公司创新及壁垒产品的收入占比快速提升了近15个百分点,为远大医药贡献了约51%的收入。 从收入看,呼吸及危重症板块和心脑血管急救板块分别实现收入10.47亿港元和9.04亿港元,这两个板块合计收入是核药抗肿瘤诊疗与心脑血管精准介入诊疗科技板块收入的近4倍。 但从增长速度看,随着钇[90Y]微球注射液(商品名:易甘泰)的国内营收翻倍和Lava的放量,核药抗肿瘤诊疗板块上半年的收入实现了105.5%的大幅增长。在去年上半年,该板块的收入已经增长了107.6%。 目前,远大医药还在加大核药领域的布局,公司在研发注册阶段已储备15款创新产品,撑起了在研管线的半壁江山。其中,进展最快的是用于诊断前列腺癌的TLX591-CDx,其在中国开展的III期临床研究已于上半年完成全部患者入组给药,计划于年内递交国内上市申请。

另外,公司在眼科领域也取得多个进展,包括用于治疗蠕形螨睑缘炎的GPN01768(TP-03,洛替拉纳滴眼液,0.25%)获得澳门药监局批准上市;用于治疗干眼症的酒石酸伐尼克兰鼻喷雾剂(OC-01)完成了在中国大陆正式获批后的首批商业化处方落地;创新眼科器械GPN00646获中国药监局批准上市。 国际化收入占比备受关注,核药是公司布局的先锋领域在国家政策支持和多笔BD(对外授权)交易催化下,港股创新药板块再度升温。今年以来,远大医药的股价涨幅超过90%,公司在半年报中再次提到国际化转型。 记者注意到,作为远大医药的重要股东和合作伙伴,鼎晖投资的董事总经理伍旻锋曾在2022年公开表示,希望在未来的3至5年里,在远大医药的壁垒业务超过50%情况下,国际化的收入不低于30%,未来希望海外收入比例能超过50%。 目前,远大医药在海外员工总数超过320人,但半年报尚未披露全部国际收入占比,仅表示氨基酸板块销售网路覆盖了全球140多个国家和地区,海外业务占比约40%。而根据2024年年报,氨基酸板块收入同比增长0.2%,在总收入中占比不足1/4。另外,用于治疗蠕形螨睑缘炎的全球创新眼药GPN01768(TP-03)上半年海外收入同比增长近152%,但其超1亿美元的收入规模较小。 未来,远大医药将从哪个板块切入展开国际化布局?种种迹象表明,答案可能还是核药。 具体来说,今年5月,远大医药在2025年北美核医学与分子影像学会(SNMMI)年会上,发布了用于诊断肝细胞癌(HCC)的GPN02006的口头报告,并表示未来有望成为全球首个针对GPC-3靶点的HCC诊断类RDC(放射性核素偶联药物)产品;7月,易甘泰提前获得FDA(美国食品药品监督管理局)批准用于治疗不可切除HCC的新增适应症,成为全球首个且唯一获FDA批准用于不可切除HCC和结直肠癌肝转移双重适应症的选择性内放射治疗产品。 另外,今年6月,公司位于成都温江的核药研发及生产基地正式投入运营。资料显示,这是目前全球核素种类最全、自动化程度最高的智能工厂之一,将以完全自主生产打破进口依赖,加速公司全球创新研发管线的落地。 封面图片来源:图片来源:视觉中国-VCG41N1354372881 |