|

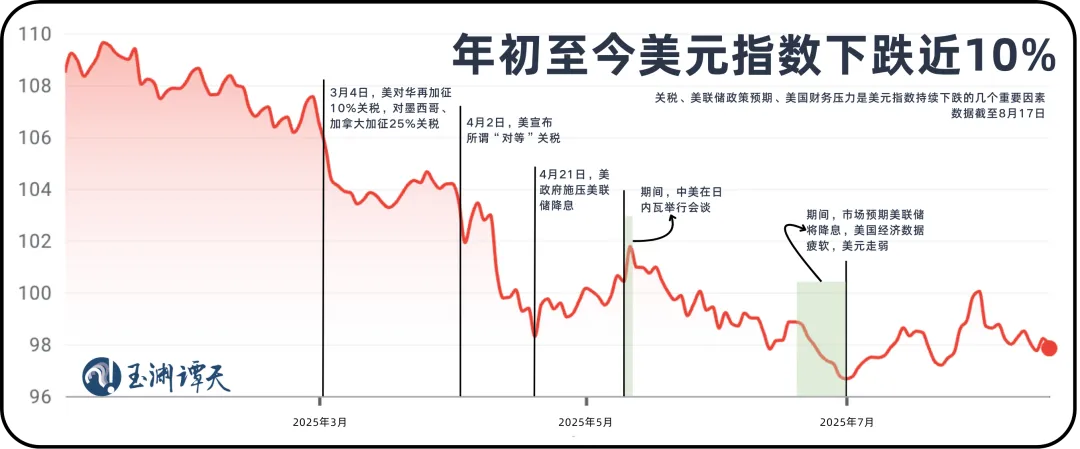

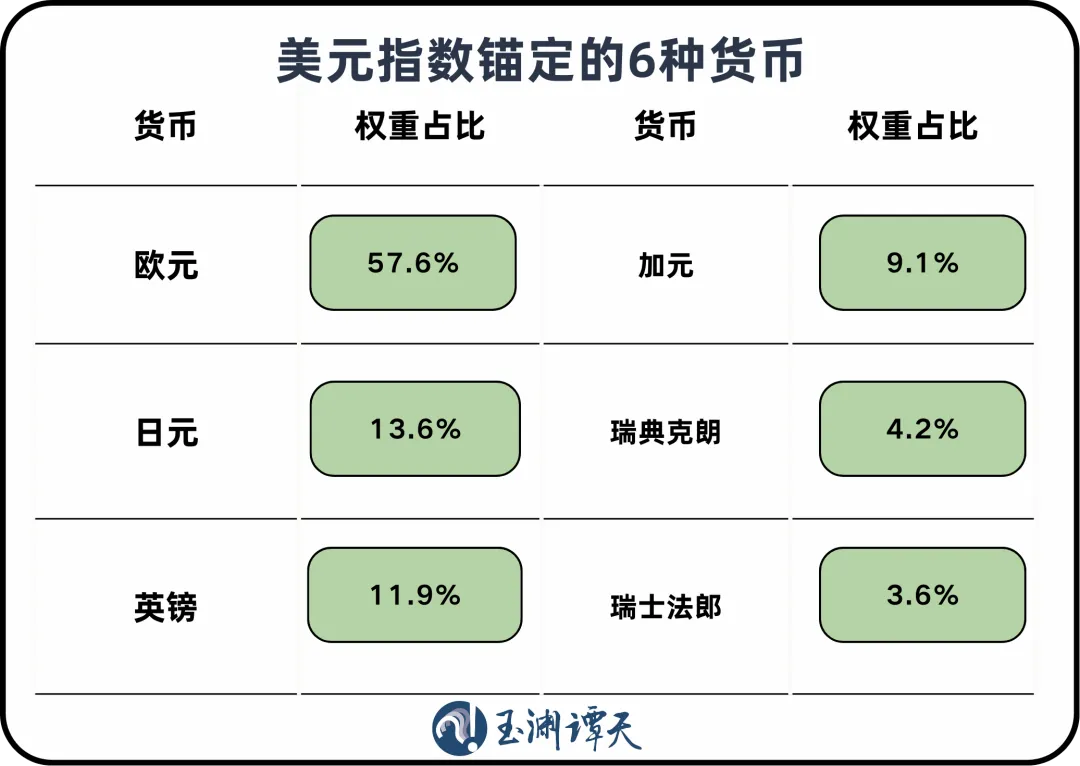

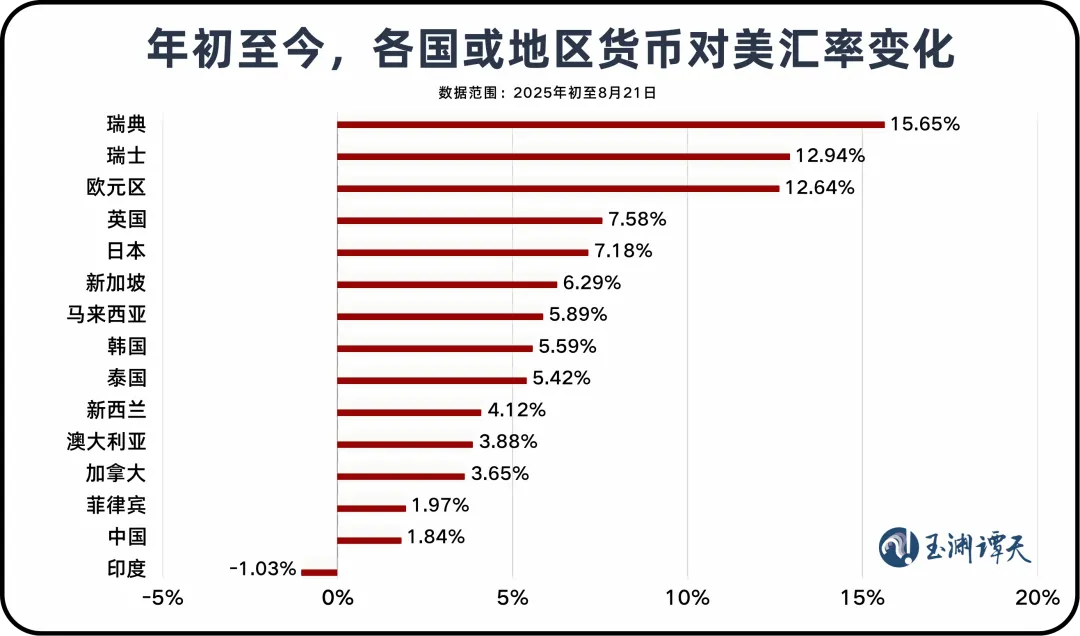

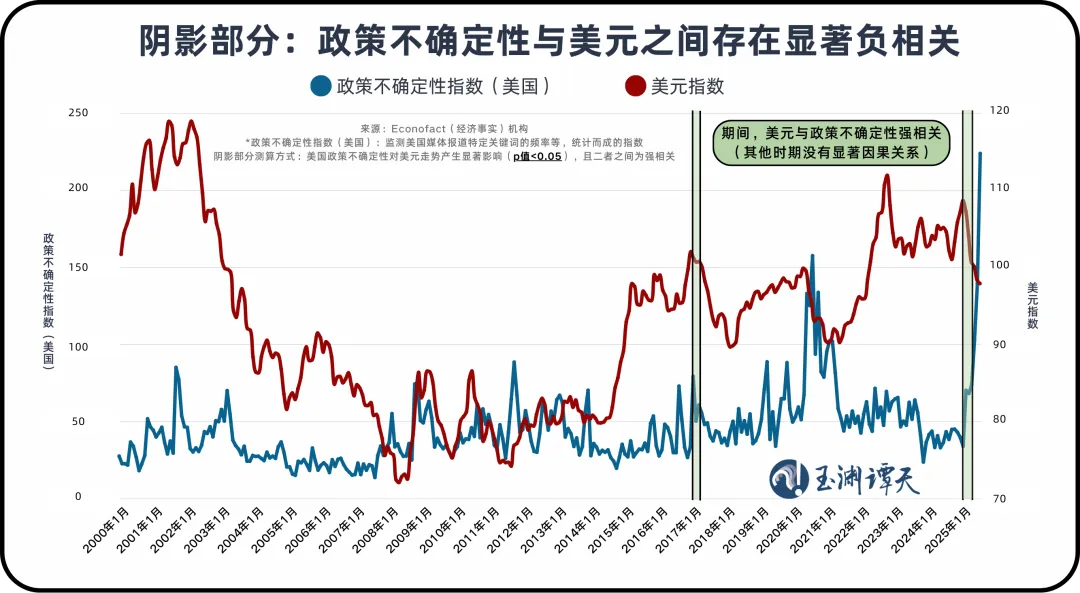

今年以来,美国持续对全球多国滥施关税威胁,并通过这些关税构建“美国胜利”的叙事——似乎征收关税就等于美国赢了。 表面看,美国平均有效关税税率飙升至18.6%,创下1933年来最高纪录。仅2025年7月,美国关税收入就进账296亿美元,全年已突破1500亿美元。 然而,关税的财政收益并未转化为货币强势——就在美国凭借关税大获收入的同时,美元却在持续走弱。  年初至今,美元指数已下跌近10%。今年上半年,美元更是创下50年来最大的年中跌幅。 一进一退之间,也折射出了一个深层问题:美国收获了关税,失去了什么。 谭主想分享几个观察。 观察一:「 美元对国际投资者的吸引力下降了 」 一个舞台剧再精彩,也需要有观众。对于美元这个全球最大的金融舞台来说,最重要的观众,就是国际资本。 而现在,一些观众似乎正在悄悄离席。 最直观的指标,就是美元指数。今年以来,美元指数从约109跌至约98,跌幅达到近10%。而在此之前,美元指数一直处于上升趋势。  从今年的几个节点来看,美国政府的关税政策加速了这场下行。4月3日,在美国政府宣布对全球加征所谓“对等”关税后,美元指数下跌1.6%,创下2022年来单日最大跌幅。 美元指数诞生于1973年,是美元相对于其他六种主要货币的加权汇率。其中欧元权重最大,为57.6%,接下来依次为日元、英镑、加元、瑞典克朗和瑞士法郎。  当美元指数上行,意味着全球资本更愿意流向美元,当它下行,则意味着市场觉得美元投资机会不如从前。 对于国际投资者来说,如果美元贬值,即便资产本身收益稳定,折算回本国货币后也会缩水,自然就会减少持有甚至抛售,这又会推动美元继续下行。 美国财政部的最新数据印证了这一点。今年前六个月,美国的资本净流入比去年下半年减少近20%,其中两个月甚至出现了净流出。 资金的流向偏好在美元指数中也有体现。年初以来,美元指数整体走低,对六种主要货币普遍贬值。曲线越往下,说明美元跌得越多,对应货币就涨得越多。  可以看到,欧元、瑞典克朗和瑞士法郎的升值幅度要大于加权后的美元指数,日元、加元和英镑虽然也相对美元在升值,但升值幅度弱于另外三个货币。 换句话说,相对日元、加元和英镑,资金更偏好流向瑞典克朗、欧元和瑞士法郎。 事实上,包括RBC全球资产管理公司、先锋集团在内的数家全球性资产管理公司都作出了美元进入下行周期的判断。 美元下行,关键词是“相对”。货币汇率是相对概念,相对全球部分经济体而言,美国的优势在走弱。 过去,美元之所以持续保持高位,依赖很多要素。但关税等因素正在打破这种优势。 一个事实是,在美国政府的第一版税收支出法案里,有一条专门针对外国投资者的“歧视性”税率。第899条规定,部分外国投资者在美国获得的投资收益,在原有税率的基础上将被额外征税,最高将增加20%,外国投资者将更难在美国进行资金流转。 所以我们看到,相对美元而言,今年很多欧洲和亚洲货币都在升值。  对一些投资者来说,美元的吸引力在悄然发生一些变化。 观察二:「 美股与美元出现同时下跌,打破风险对冲规律」 一般而言,美元与美股的走势具有一定负相关性。过去15年,美元和标普500大多是反向关系,平均相关系数大约是-0.3,意思是美元涨时,美股往往跌一些。 当市场避险情绪上升,美元走强,而股市通常回落。相反,当风险偏好增强,投资者回流股市,美元往往走弱。 今年,美国频繁威胁全球加征关税时,这个规律却被打破了。美元和美股在同一时期同时遭到抛售,整个美元资本市场都笼罩在关税带来的恐慌情绪中。  根据相关统计,自1973年以来,美元和美股在三个月内同步下跌超过7%的情况屈指可数,而2025年便是其中之一。 谭主此前分析过,如今的美股更像是全球化企业与科技企业的代表,关税直接冲击了美国企业的全球供应链,市场便直接作出反应——在美国政府宣布“对等”关税当日,美股三大指数暴跌,跌幅最高约6%,创下五年来最大单日跌幅纪录。 根据美国经济研究机构伊科法克(Econofact)作出的判断,这次美元之所以也同步走弱,是因为美国政策的不确定性。 在他们的最新研究里,21世纪以来,全球政策的不确定性导致美元走势变化的有10次,其中8次导致美元走强,只有2次让美元走弱。 一次是2017年特朗普政府刚刚上台的时候,另一次就是最近这几个月。  这背后反映的一个深层问题是,美国一直希望通过加征关税来扭转制造业下滑的局面,2017年如此,现在也是如此,但现实是,美国制造业仍然没有优势——美国制造业生产率的增长率已连续十多年下降。 美元和美股的双双下跌也映射出这样的问题。 过去半年,作为美国三大股指中更能代表制造业企业的指数——道琼斯指数从波动最稳定的,变为了跌幅最大的。7月份最新数据进一步印证了制造业的疲软,美国供应管理协会(ISM)发布的制造业PMI指数跌至48,低于50的荣枯线,说明制造业整体处于收缩状态。 对于现在的美国来说,加征关税不仅难以让其成为制造业强国,还动摇了美元作为全球储备货币的地位。 当美国大征关税,全球自由贸易被破坏时,世界各国就会减少和美国的贸易往来,对美元的信任自然会被削弱。 年中,全球市场研究咨询公司核心数据(CoreData)的调查显示,管理着近5万亿美元资产的机构顾问正在减少对美国市场的投资,有近一半的受访者表示正在削减对美元资产的长期配置。 维持美元优势地位与加征关税引导制造业回流存在天然冲突。如果这种冲突继续,美元与美股双输的局面恐怕还会继续。 观察三:「 美债收益率频繁倒挂反映对美国经济的隐忧」 长期以来,美债是全球投资者最喜欢的资产之一,是美元里的避险资产。 但今年的情况有些不同,按10年期与3个月国债利差,收益率曲线频繁倒挂。到现在,已经出现12次倒挂。  具体来看,收益率倒挂意味着什么? 一般来说,长期债的收益率高于短期债,因为投资者把钱借给国家更久,自然要得到更多回报。当长期债收益率低于短期债收益率时,两者相减为负,便称之“倒挂”。 今年2月初,美国政府开始施加关税威胁后,长期债收益率逐渐低于短期债收益率。出现这种情况,是因为投资者担心经济可能变差,短期内倾向买长期债,推动长期债收益率低于短期债收益率。 简言之,倒挂意味着对经济增长信心不足。 今年的收益率曲线还有一个特别之处——反复倒挂。这个世纪以来,按10年期与3个月国债利差计算,曲线出现倒挂的时间段并不多,而今年在半年左右的时间里,收益率曲线竟出现了12次倒挂。 反复“倒挂”,则意味着市场在反复疑虑。在美元市场里,投资者认为未来经济有很大的不确定性。 直接受到冲击的就是市场上的趋势型对冲基金。这种基金在资产价格长期单向运动时最为有效,即资产价格要么一直涨,要么一直跌,但今年市场预期频繁摇摆,没有明显趋势,这些基金难免损失严重。 相关数据显示,今年上半年,全球最大上市对冲基金英仕曼集团(Man Group)的旗舰基金下跌7.8%,整个趋势跟随基金板块平均也下跌9.6%,预计将创下1998年来最差年度表现。 导致市场预期反复摇摆、收益率曲线频繁异动的一个核心推手,是美国沉重的财政压力。 前几天,美国商务部长在一档节目中提到,美国每月从关税获得的收入将弥补赤字,让“美国更伟大”。 但从数字上看,这些关税收入远不足以缓解财政压力。即便把最近一个月约296亿美元的关税收入按十年累积,也只有约3.55万亿美元,大致相当于美国“大而美法案”十年预计增加的赤字,但相比未来十年累计的联邦赤字约22.7万亿美元,仍远远不够。 美国今年的预算赤字大概有1.9万亿美元,约占经济总量的6.5%,排除经济衰退的时期,这个数字是历史较高水平。 财政赤字扩大,意味着持有美国长期债券的风险逐步加大——因为市场预期美国可能未来要借更多钱来补赤字,所以希望拿到更多的利息作为补偿。 从中长期看,这直接导致美国国债收益率上升,政府借贷成本增加,同时也抬高了企业和个人的融资成本,对经济增长形成压力。长期来看,这种风险累积又会削弱美元吸引力。 今年来,美国政府始终持有一种观点——关税是强有力的杠杆,能够撬动一切。 现在看来,缺乏支点的关税大棒,撬动不了什么反而砸伤了自己。 (文章来源:玉渊谭天) |

12月18日,海南自由贸易港正式启动全岛封关。 据三亚日报,封关首日,三亚免税

智谱,正式走到资本市场门口。 12月19日晚间,智谱披露港交所聆讯后资料集,中

新华财经伦敦12月20日电(记者张亚东)伦敦金属交易所基本金属价格19日收盘时全线

每经记者|刘明涛每经编辑|肖芮冬 2025年,中国白酒行业遭遇了近年来最为严峻的市

每经北京12月20日电(记者杨卉)今日,被称为“国产GPU(图形处理器)第一股”的摩尔

“苗药第一股”贵州百灵风波不断。 12月19日晚间,贵州百灵企业集团制药股份有

2025年收官在即,全年针对证券业的监管罚单已披露七七八八,监管框架全景图清晰成

12月20日,全球首台商用超临界二氧化碳发电机组在贵州六盘水首钢水钢集团成功商运

每经记者|高涵每经编辑|王嘉琦 AI手机的技术路线已形成鲜明分野。12月19日,字节

每经记者|赵雯琪每经编辑|魏文艺 在迪拜、香港商业化运营后,美团无人机再迎新进