|

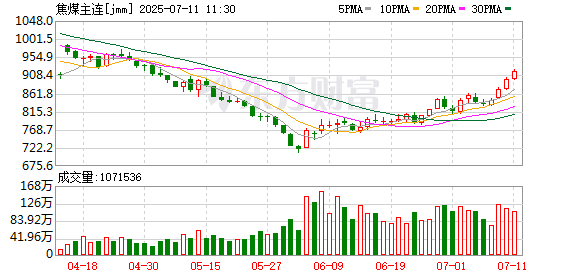

虽然近期双焦涨势阶段性“哑火” ,但供给收缩的消息支撑下,市场仍存看多预期。 经历了前期的价格大涨,8月中旬以来,国内期货市场焦煤、焦炭价格整体回落。不过证券时报·e公司记者了解到,目前煤炭行业供给端仍存收缩预期,焦炭第七轮调涨也已开启。供应偏紧影响下,预计短期双焦市场有望呈现稳中偏强走势。 双焦期货价格尾盘异动 8月22日早盘,期货市场焦煤主力合约2601一度跌幅居前,不过盘中价格回暖,尾盘猛拉,截至收盘报跌0.17%,至1162元/吨。对比此前高点,近一周以来该主力合约最大跌幅已达14%。  现货市场上,据卓创资讯数据,上周全国焦煤市场价格稳中有补涨,其中山西吕梁地区主焦煤S<1出矿主流成交价格1400元/吨至1450元/吨。山东济宁地区气精煤S<1出矿主流成交价格960元/吨至990元/吨。 “目前煤矿多数生产正常,但受行业‘反内卷’去产能及煤矿核定产能检查等政策影响,后期煤炭行业供应端存在收缩预期。同时,目前焦化厂以刚需补库为主,投机需求下降,市场观望情绪有所增加。”对于近期焦煤市场走势,卓创资讯分析师张敏表示,目前焦炭第七轮涨价已经于8月18日开启,钢焦博弈力度加大,但仍有一定落地预期。后期来看,焦煤供应端存在一定支撑,但临近重大活动,下游钢焦企业面临限产预期,焦煤需求放缓,市场观望情绪增加,市场面临高位承压风险。  焦炭第七轮宣涨启动 作为产业链上下游,焦炭价格与焦煤也形成共振。7月,焦炭市场在传统淡季中,超预期开启了今年的连续上涨行情,期货盘面接连涨停,焦企的炼焦成本直线推升,再加之下游钢厂在淡季表现一反常态,盈利情况良好下,刚性需求支撑较强。 但是随着8月传统钢铁行业淡季的开启,高温及降雨天气对钢厂生产存在一定潜在影响。另外部分区域钢厂,特别是京津冀区域环保性政策或将出现阶段性集中减产,铁水产量下滑,进而对焦炭需求产生一定抑制作用。同时,8月份宏观预期利多释放结束,市场投机需求抽离,焦炭市场已回归供需基本面逻辑。随着焦煤价格企稳,成本端涨价驱动减弱,焦化厂利润修复后,提涨底气不足。 “至8月21日收盘,山西准一干熄焦主流出厂价1520元/吨至1590元/吨,较上周收盘价暂稳,本周出厂均价1555元/吨,环比上周持平。周内焦化厂开启焦炭第七轮提涨,计划捣固焦价格上调50元/吨至55元/吨,顶装焦上调70元/吨至75元/吨,因焦煤价格稳中有降,钢材价格下行,黑色盘面整体震荡走弱,截至本周四,钢厂对焦炭提涨暂未回应。”卓创资讯分析师刘璐璐表示。 市场短期存看多预期 采访中刘璐璐透露,当前山东、河北及河南地区焦化厂有限产预期,下周焦炭供应或阶段性收缩。同时,部分地区汽运发货受限,影响焦炭到货。贸易商出货将继续释放,整体供应稳中略降。需求方面,目前钢厂盈利尚可,但下周河北唐山地区高炉开工稳中有降,钢厂采购节奏将有放缓。综合来看,焦炭供应端阶段性偏紧,钢企利润尚可,预计短期内焦炭价格维持偏强运行。 据悉,8月中旬山东地区焦化厂收到口头限产通知,要求8月16日开始到9月3日期间省内焦化厂限产30%至50%,河北唐山地区焦化厂也有限产预期,焦炭现货供应收缩概率较大。目前多数焦化厂无库存,下游钢厂库存也偏低,焦炭供应收缩预期下,市场价格有支撑。 卓创资讯监测显示,截至8月21日,国内104家规模性独立焦化企业平均开工负荷为74.65%,较上期开工略降0.13个百分点。此外,截至8月21日,卓创资讯统计45家主流钢厂焦炭库存可用天数7.28天,较上期略减少0.02天。预计下周贸易商资源将继续释放,河北、山东地区钢厂焦炭到货情况将出现分化。 上海钢联分析师胡田也认为,前期焦炭已持续上涨,加上部分焦煤品种走弱,焦企成本压力有所缓解。但近期中大活动期限产,部分区域已有限产通知,焦企开工小幅下滑,预计本月下旬供应或有小幅收紧。需求方面,钢厂利润高位,主动检修情况较少,且部分钢厂焦炭库存仍水平偏低,对焦炭刚需依旧偏强,部分钢厂仍有催货行为。综合来看,当前焦企库存普遍维持低位运行。且在利润、环保等因素干扰下,产地焦企开工难有明显提升,焦炭供应延续偏紧,预计短期内焦炭市场稳中偏强运行。

(文章来源:证券时报·e公司) |

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

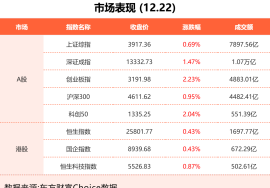

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以