|

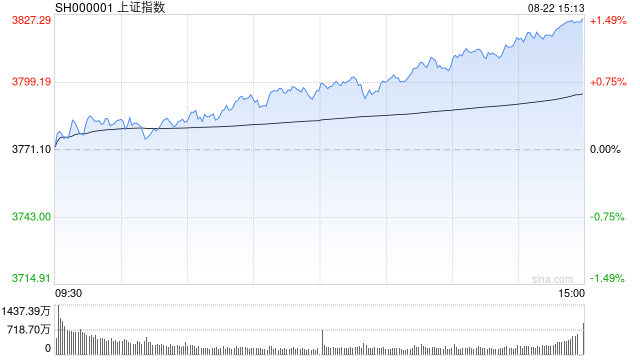

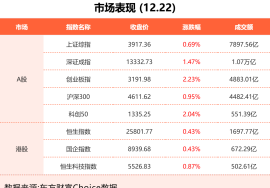

8月22日消息,沪指盘中再创年内新高,创指收涨3.36%。板块方面,半导体芯片持续强势,寒武纪尾盘封至涨停,总市值超5200亿,成都华微、海光信息、盛美上海20cm涨停;算力硬件持续活跃,方正科技、旭光电子、航锦科技(000818)(维权)涨停;证券板块午后走强,光大证券(601788)、信达证券涨停;下跌方面,医药板块弱势震荡,毛发医疗方向领跌,水羊股份、华邦健康(002004)跌幅居前;大消费板块陷入调整,厨卫电器、养殖业等方向跌幅居前,浙江美大(002677)领跌;油服板块调整,潜能恒信(300191)领跌。总体来看,个股涨跌互现,上涨个股超2600只。 截至收盘,沪指报3825.76点,涨1.45%;深成指报12166.06点,涨2.07%;创指报2682.55点,涨3.36%。 盘面上,国家大基金持股、半导体、存储芯片涨幅居前,毛发医疗、大豆、燃气板块跌幅居前。 热点板块: 1、证券 光大证券、信达证券涨停,广发证券(000776)、华鑫股份(600621)、东兴证券(601198)、中国银河(601881)等跟涨 消息面上,国泰海通非银团队预计,A股上市券商上半年营业收入或将同比增长30.29%至2384.80亿元,归母净利润或将同比增长61.23%至1015.88亿元。 2、PCB概念股 宏和科技、合力泰(002217)(维权)双双涨停,方正科技(600601)、鼎泰高科、东财科教、中材科技(002080)、深南电路(002916)涨超5%,沪电股份(002463)、中一科技等跟涨。 消息面上,中信证券(600030)研报称,随着AI算力基础设施建设提速,印制电路板(PCB)需求爆发。在此背景下,高多层板、高密度互连板(HDI板)、IC载板规划产值增长较快,国产厂商积极扩产高端产能,预计我国头部PCB公司2025―2026年形成项目投资额419亿元。 消息面: 1、【“十四五”期间 国家药品抽检合格率稳定在99.4%以上】“十四五”期间,我国全面深化药品医疗器械监管改革,促进医药产业高质量发展,国家药品抽检合格率稳定在99.4%以上。国家药监局副局长杨胜表示,支持企业在全球同步开展药物临床试验,缩短药品全球上市周期。支持外商投资企业将原研药品、生物制品和高端医疗装备等引进境内生产。拓展药品医疗器械出口销售证明出证范围,为我国药品“走出去”提供有力支撑。正在加快推进京津冀、华中、西南三个分中心组建工作。实施药品监管科学行动计划,加快开发监管新工具、新标准、新方法。 2、【格力博与浙江智鼎签署合作协议 共同发力商用清洁机器人全球市场】据格力博官微消息,8月21日,格力博与浙江智鼎机器人有限公司(简称“浙江智鼎”)在上海正式签署合作协议。此举标志着格力博在以“机器人、人工智能”为核心的具身智能领域拓展布局迈出坚实一步,将与浙江智鼎及其母公司智元创新(上海)科技有限公司携手,共同发力商用清洁机器人全球市场。 3、【行业主题大年 百亿ETF数量增加至22只】国内ETF规模达4.85万亿,牛市行业轮动快,行业主题策略ETF迎来大年,随着华宝金融科技ETF突破百亿,行业主题策略百亿ETF数量已达22只。今年券商、金融科技等主题ETF获得资金青睐,以华宝金融科技ETF为例,较年初46.7亿元的规模已经翻倍;而国泰证券ETF规模最大,最新规模为396.67亿元,即将突破400亿元。但ETF资金流向分化,宽基ETF资金持续流出。 4、【中国可持续航空燃料产业联盟宣布成立】8月19日至21日,由中国民用航空第二研究所和中国航油集团主办的首届“可持续航空燃料科技创新和产业发展技术交流会暨产业联盟成立大会”在成都举行。本次大会旨在建立健全产业链上下游常态化交流机制,助力可持续航空燃料产业链政策、技术、市场深度融合,促进民航业绿色低碳转型。会议期间,中国可持续航空燃料产业联盟宣布成立,并成功召开了第一次会员大会和理事会会议。产业联盟聚焦产学研用协同创新,努力推进跨领域、跨行业交叉融合,积极探索民航与能源融合。据悉,首批成员共57家单位,涵盖航空燃料生产保障、航空制造、航空运输产业链上下游企业、科研院校和行业协会等。 机构观点: 中信证券最新研报表示,“存款搬家”信号背后,可能是存款收益下滑和资本市场“赚钱效应”显现所致。具体而言,一方面,自2022年存款利率市场化调整机制建立以来,商业银行从不同渠道引导银行负债端成本有序降低。存款提供的收益压缩,导致对储户的吸引力也随之减弱;另一方面,稳股市定调和一系列托底政策为股票提供了稳定的回报支撑。这可能导致原本偏好安全资产的存款资金,将更容易被高性价比的权益资产吸引。 中泰证券(600918)发布研报称,国家统计局公布数据显示,2025年1-7月,商品房销售面积为51560万平方米,商品房销售额为49566亿元。全国房地产开发投资累计完成53580亿元。2025年1-7月房地产行业各项销售数据虽仍处低位,但“止跌回稳”政策基调延续,核心城市购房政策持续优化,市场信心仍处修复期,预计随着稳销售、稳资金等政策持续落地,行业有望迎来底部企稳。该行继续看好房地产板块的中长期配置机会,建议关注布局一二线城市、基本面稳健、安全边际较高的房企。 来源:丁冬网 (责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |

昨天 23:21

昨天 22:38

昨天 22:37

昨天 22:21

昨天 21:40

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

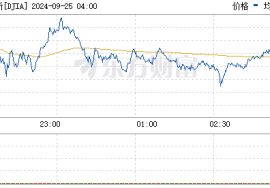

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以