|

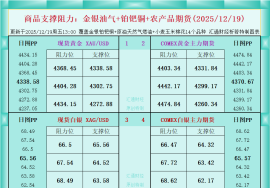

受商品市场整体做多情绪有所消退影响,过去一周油脂市场上涨势头略有放缓。然而,基本面支撑仍强,笔者维持油脂中长线看涨观点。 棕榈油增产周期或进入尾声 马来西亚棕榈油局(MPOB)8月11日发布的月度报告显示,7月马来西亚棕榈油产量为181.24万吨,环比增长7.09%,略低于市场预期的183万吨;出口量环比增长3.82%,至130.91万吨,略超预期;期末库存环比上升4.02%,至211.33万吨,为连续第五个月增加,但仍低于市场预期的223万吨。尽管产量与库存环比上升,但因未达市场预期,该报告整体偏多。 高频数据进一步巩固利多预期。据马来西亚南部商会(SPPOMA)统计,8月1日—20日马棕产量仅环比微增0.3%。而船运调查机构(ITS)同期录得出口环比大幅增长13.6%。这意味着自3月开始的季节性增产周期或已见顶,连续五个月的库存累积局面可能在8月迎来转折。 美豆种植面积意外大幅下降 美国农业部(USDA)8月12日发布的供需报告同样传递利好。今年美豆种植面积较上月下调250万英亩,至8090万英亩,较去年实际种植面积大幅减少620万英亩。尽管单产预估由上月的52.5蒲式耳/英亩上调至53.6蒲式耳/英亩,但由于种植面积收缩,总产量仍较上月下调0.43亿蒲式耳,至42.92亿蒲式耳,期末库存也相应下调0.2亿蒲式耳,至2.9亿蒲式耳。 此外,行业组织Profarmer近期年度田间巡查显示,除印第安纳州外,各主产州大豆豆荚数均高于去年同期,新作单产预估为53蒲式耳/英亩,略低于USDA预估的53.6蒲式耳/英亩。实际单产存在下修空间,美豆产量未来仍可能调降。 关注后续关税政策进展 尽管现阶段我国仍可依靠南美地区的大豆供应,但随着9月南美出口旺季结束,市场将逐步转向传统上以美国大豆为主的供应节奏。若届时高关税政策持续,短期内或难以弥补美豆缺位带来的供应缺口,国内大豆市场供应可能因此承压。 政策变动加剧供应紧缩预期。我国商务部于8月12日公布对原产于加拿大的进口油菜籽反倾销调查初步裁定,自8月14日起实施临时反倾销措施,进口商须缴纳75.8%的保证金。加拿大是我国最大的油菜籽进口来源国,2024年自加进口量约613万吨,占总进口量的96%。尽管有消息称已启动自澳大利亚进口,但澳年度总产量仅610万吨,难以完全弥补供应缺口。据粮油商务网数据,原预计9月、10月菜籽进口量分别为57万吨和43万吨,现下调至10万吨和15万吨,降幅达75%。后市菜籽油供应预计显著收缩。 生物柴油政策利好油脂需求 生物柴油政策持续提供长期支撑。美国环保署(EPA)6月发布《可再生燃料标准》(RFS)最终提案,设定2026年和2027年生物燃料掺混总量分别为240.2亿加仑和244.6亿加仑,高于2025年的223.3亿加仑。预计2026年美国豆油需求将增长约20%。印尼今年推行B40政策,生物柴油产量预计1357万吨,需消耗1419万吨棕榈油,同比增加223万吨,增幅近20%。印尼政府正评估2026年实施B50的可能性,若执行,生物柴油需求将从1560万千升至1900万千升,国内棕榈油消费或新增300万吨。综上所述,生物柴油政策仍是推动油脂中长期走强的坚实基石。 (作者单位:东吴期货) (文章来源:期货日报) |

半小时前

1 小时前

1 小时前

1 小时前

每经编辑|杜宇 12月19日,据媒体报道,字节跳动正推进与vivo、联想、传音等硬件厂

每经记者|刘明涛每经编辑|彭水萍 12月19日,A股震荡走强,截至上午收盘,上证指

每经记者|刘明涛每经编辑|叶峰 今日上午,香港证券ETF(513090)再度放量,半日

港股市场智能驾驶概念股集体走强,其中,佑驾创新涨15%,浙江世宝涨近12%,地平线机器

可控核聚变概念12月19日早盘跳空大涨,盘中一度涨超4%,早盘收盘时涨2.9%。个股而

A股三大股指早盘震荡走高,普涨行情再现。 截至午间收盘,沪指涨0.59%,深成指

格隆汇12月19日|A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技

据央视新闻,当地时间12月18日,总台记者获悉,俄罗斯总统新闻秘书佩斯科夫表示,

白宫和美国能源部的最新声明显示,包括微软、谷歌、英伟达等在内24家顶尖的人工智

商业航天概念股盘初集体拉升,百利电气、腾达科技、国机精工强势封板,万隆光电、