|

美国经济距离出现最坏的情况似乎又近了一步。 美国宏观经济咨询公司Sri-Kumar Global Strategies的总裁Komal Sri-Kumar将此归咎于特朗普总统最近升级了他与美联储的矛盾,周二试图解雇美联储理事丽莎·库克。 Sri-Kumar表示,现在出现滞胀的可能性更高了。滞胀是一种可怕的情况,即通胀加剧而经济增长却放缓。 他指出,近期美国长期债券收益率上升,他认为这表明投资者正在为未来通胀加剧做准备。他表示,伴随着经济疲软的迹象,滞胀态势正在酝酿之中。 绝大多数人的共识是,撤换库克——这在历史上几乎没有先例——将进一步削弱美联储的独立性。Sri-Kumar表示,市场将通过抛售债券和推高收益率来抵制库克被罢免一事的任何进一步发展,而这实际上与特朗普所期望的情况恰恰相反。 “我们正在走向滞胀,即经济衰退的同时,通胀显著上升。”Sri-Kumar表示。“有什么可以阻止这种情况的发生呢?立即改变政策。回到过去,让美联储保持独立。但我们看不到任何发生这种情况的前景。”

债券市场已发出警告 对于政策制定者来说,滞涨通常被认为是一个比传统衰退更难解决的问题。这是因为在通胀加剧的阻碍下,美联储无法像在典型的经济低迷时期那样降低利率来提振经济。 债券市场已经发出了谨慎的信号,美国30年期国债收益率周二飙升。 在Sri-Kumar看来,长期国债收益率上升意味着更高的通胀预期以及经济增长风险。 当长期国债收益率上升时,这表明投资者不相信通胀是稳定的,从而导致他们将长期利率上升纳入考量。 Sri-Kumar称,这解释了为何美联储去年9月开始降息周期时,长期国债收益率跳升。他称此举是一个“严重的错误”。 此外,长期国债收益率与整个经济体的借贷成本挂钩,比如抵押贷款利率。从这个角度来看,收益率上升可能会影响经济活动,因为资金会变得更加紧张。 Sri-Kumar还指出了可能引发长期国债收益率上升的几种情况。 第一种情况是,丽莎·库克最终被解雇。经济学家认为,这样的举动可能会削弱美联储的可信度及其控制通胀的能力。 第二种情况是,特朗普换掉更多的地方联储主席。Sri-Kumar补充称,如果总统让更多鸽派决策者进入美联储,可能会给美联储带来更大放松货币政策的压力。此举可能会引发市场对通胀失控的更多担忧。 第二种情况是,尽管通胀率上升,美联储仍在9月降息。Sri-Kumar称,如果美联储偏好的通胀指标个人消费支出(CPI)数据高于预期,这意味着美联储如预期般在9月下调利率水平,也可能推高长债收益率。 几个月来,经济学家一直在警告滞胀的风险,尤其是在特朗普的关税政策笼罩美国经济之际。关税被认为会提高消费者物价,同时阻碍全球贸易,这可能会损害经济增长。 Sri-Kumar本人在过去几年中也一直在警告滞胀风险。今年2月,在美联储开始降息周期几个月后,他表示,他认为美联储应该继续加息,以控制通胀。 (文章来源:财联社) |

2 小时前

3 小时前

3 小时前

4 小时前

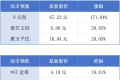

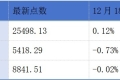

每经记者|赵云每经编辑|叶峰 12月18日,三大指数涨跌不一,沪指低开回升,创业板

每经记者|叶峰每经编辑|彭水萍 三大指数涨跌不一,沪指低开回升,创业板指低开低

近年来金价之所以大幅攀升,部分原因在于高通胀侵蚀了法定货币的价值。如今通胀回落速

周四(12月18日)美盘时段,美国通胀数据远低于市场预期,受此提振,金价扭转隔夜跌势

每经记者|熊嘉楠每经编辑|肖芮冬 当下的白酒行业,正经历深度调整与周期寒意。龙

每经记者|赵雯琪每经编辑|余婷婷 外卖三巨头(美团、淘宝闪购、京东外卖)先后表

每经记者|杨弃非每经编辑|杨欢 伴随着海南正式开启全岛封关运作,第一批国际船

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_500850622 据大象新闻消息,最

每经记者|孔泽思每经编辑|袁东 |2025年12月19日 星期五|NO.1 广东城市体检预计

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月19日 星期五|NO