|

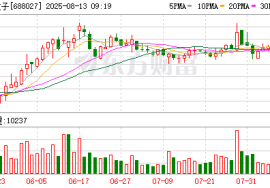

国内商品期货市场8月28日跌多涨少,其中集运欧线主力合约跌超3%;碳酸锂、鸡蛋主力合约跌超2%;对二甲苯、生猪、PTA、短纤、棕榈油主力合约跌超1%。上涨品种中,苹果主力合约收涨2.00%;铁矿石、玉米、BR橡胶主力合约涨超1%。 截至28日下午收盘,中证商品期货价格指数收报1432.26点,较前一交易日下跌0.78点,跌幅0.05%;中证商品期货指数收报1978.45点,较前一交易日下跌1.07点,跌幅0.05%。  中证商品期货价格指数日内走势图(来源:新华财经专业终端) 铁矿石尾盘增仓走高 玉米低位连续反弹 经过前两个交易日的整理,国内黑色系商品28日整体回暖,尤其是铁矿石在本周国内钢材产量回升的提振下,午盘增仓走高。终盘以1.74%的涨幅领涨黑色金属板块,日涨幅仅次于苹果。当天铁矿石主力合约增仓超1.7万手,净流入资金约4.59亿元。分析来看,虽然当天公布的数据显示国内螺纹社库增至450万吨以上,但表需连续回升,仍提振市场整体情绪。尤其是螺纹产量由降转增,给钢铁原燃料品种带来上涨动力。与此同时,最新一期数据显示,全球铁矿石发运总量环比出现了90.8万吨的下滑,国内到港量也环比减少超240万吨,这使得铁矿石基本面阶段性出现“供减需增”的局面。叠加后期暂时无法被证伪的旺季需求,市场分析机构判断,在需求韧性支撑下,矿价或维持震荡偏强走势。 玉米市场时下正进入8月底、9月初的“青黄不接”阶段。在新粮上市前,对供应偏紧且需求趋增的预期推动玉米价格企稳。反映在盘面上,28日玉米主力合约减仓超2.6万手,收盘上涨1.20%,为连续第三个交易日上涨。据机构调研,虽然新年度玉米丰产依然可期,但目前在主产区东北,余粮优质优价,且粮源稀少。国内旧作玉米供应收紧,饲料企业玉米库存低于历史同期均值;同时养殖企业存栏量较高,也使得饲料企业后续刚性采购需求增加的预期升温,这也提振玉米价格。随着玉米市场逐步完成新旧作物交替,有分析机构判断,短期玉米现货弱稳为主,但中期新季玉米交易驱动增强,料限制玉米下方空间,阶段或有波段做多机会。 其他品种方面,玉米连续反弹带动下,淀粉尾盘快速减仓,终盘跟涨近1%。苹果继续高歌猛进,主力合约日内以2%的涨幅领涨商品市场。 集运欧线跌超3% 鸡蛋持续走低 8月28日,集运欧线主力合约以3.31%的跌幅领跌国内商品市场。据上海航运交易所周一发布的数据显示,截至2025年8月25日,上海出口集装箱结算运价指数(欧洲航线)报1990.20点,与前一期相比跌8.7%。淡季悲观情绪对盘面形成压制,高价订单推进缓慢,还有部分航司已调降运价。此外,关税问题仍然对欧洲的贸易前景有不确定的影响。申银万国期货表示,当前9月第二周大柜运价均价降至2200美元左右,周二马士基第37周开舱,至鹿特丹大柜报价1900美元,周度环比下降200美元,随着各船司运价跟降速度的加快,到9月中旬大柜运价预计将降至2000美元左右,欧线淡季仍在进行中。参考去年淡季表现,运价下行加快时间点主要是在9月现货揽货压力较大的时期,目前船司在运力调控方面意愿也相对有限,预计短期运价将延续阶段性下行,关注后续船司跟降情况以及贴水对于市场的支撑。 鸡蛋持续走低,弱势难挡,主力合约日内最低报2927元/吨,收于2930元/吨,上一次跌破3000元/吨还是在2016年。当前鸡蛋基本面供需矛盾尖锐,虽然近期淘鸡有所加速,但首创研究表示,结合前期蛋鸡鸡苗补栏情况来看,预计8-9月蛋鸡存栏再破年内新高,8月预计超13亿只在产蛋鸡的高存栏量将持续加剧供应压力。同时,冷库蛋库存处于历史同期高位,随时可能在需求回暖时释放并压制价格。虽然旺季行情渐渐临近,但消费回暖程度不及预期,且替代品蔬菜、生猪价格也不甚理想,抑制鸡蛋需求弹性。 此外,随着市场情绪减弱,碳酸锂主力合约跳空低开,午后显著拉升,但最终仍收跌2.33%。矿山减产预期带来的扰动逐渐被市场消化,短期实际基本面受到的影响有限,因此碳酸锂近几个交易日自高位持续回落。不过,展望后市,光大期货表示,8月碳酸锂合计需求环比增加6%,9月迎来传统旺季,下游排产或表现依旧景气,叠加客供比例下降,下游备货意愿较强。而供应端扰动尚未完全消除,盘面处于上涨之后的调整阶段,接下来关注回补完此前跳空缺口后的反弹力度。 (文章来源:新华财经) |

2 小时前

3 小时前

3 小时前

4 小时前

每经记者|赵云每经编辑|叶峰 12月18日,三大指数涨跌不一,沪指低开回升,创业板

每经记者|叶峰每经编辑|彭水萍 三大指数涨跌不一,沪指低开回升,创业板指低开低

近年来金价之所以大幅攀升,部分原因在于高通胀侵蚀了法定货币的价值。如今通胀回落速

周四(12月18日)美盘时段,美国通胀数据远低于市场预期,受此提振,金价扭转隔夜跌势

每经记者|熊嘉楠每经编辑|肖芮冬 当下的白酒行业,正经历深度调整与周期寒意。龙

每经记者|赵雯琪每经编辑|余婷婷 外卖三巨头(美团、淘宝闪购、京东外卖)先后表

每经记者|杨弃非每经编辑|杨欢 伴随着海南正式开启全岛封关运作,第一批国际船

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_500850622 据大象新闻消息,最

每经记者|孔泽思每经编辑|袁东 |2025年12月19日 星期五|NO.1 广东城市体检预计

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月19日 星期五|NO