|

杰华特拟购买新港海岸部分股份 布局信号链芯片产品线 标的公司2024年亏损9387.78万元

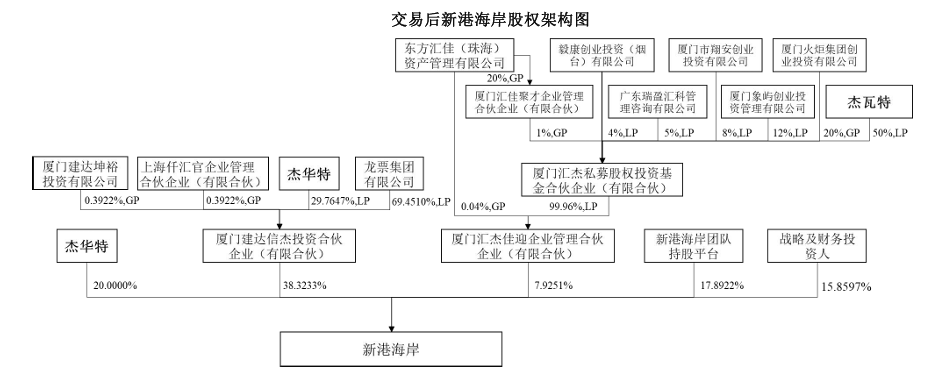

全新妙想投研助理,立即体验 杰华特9月1日夜间公告称,该公司拟与厦门建达信杰投资合伙企业和厦门汇杰佳迎企业管理合伙企业共同购买新港海岸(北京)科技有限公司(下称“新港海岸”)的部分股权。 具体来看,杰华特、建达合伙、汇杰合伙拟受让清控银杏南通创业投资基金合伙企业(有限合伙)、深圳市达晨创鸿私募股权投资企业(有限合伙)、珠海融振股权投资合伙企业(有限合伙)等16名新港海岸股东合计持有的标的公司66.2484%的股份,受让价格合计为4.18亿元。其中,杰华特拟以1.26亿元受让新港海岸20%的股份。  图:交易后新港海岸股权架构 本次交易完成后,杰华特将直接和间接持有新港海岸合计35.3677%股权,此外,杰华特将向目标公司委派1名董事,占其整体董事席位的七分之一。根据股东协议约定,本次交易完成后,标的公司系无实际控制人状态。因此,新港海岸不纳入公司合并报表范围,杰华特不控制新港海岸。 从业务方面来看,杰华特与新港海岸具有较强的互补性。 公告显示,杰华特是一家以虚拟IDM为主要经营模式的模拟集成电路设计企业,在电源管理模拟芯片领域形成了多品类产品供应体系,而在信号链芯片产品线需进一步完善产品组合。 据了解,信号链芯片是电子系统中连接物理世界与数字世界的核心组件,专注于模拟信号的采集、转换、处理及传输,其功能涵盖信号放大、滤波、模数/数模转换(ADC/DAC)、接口协议适配等。 新港海岸成立于2012年,是一家高速数模混合IC设计公司,主要从事时钟芯片、高速接口芯片、车载芯片的研发、设计和销售,产品已在行业头部客户量产,应用覆盖通讯基站、数据中心、服务器等通信基础设施以及笔记本电脑等领域。 公告显示,新港海岸去抖时钟芯片产品已进入行业头部客户供应链,汽车音频总线产品已在多个客户处完成上车测试并即将规模量产。 杰华特在公告中表示,新港海岸的产品主要应用于通讯、数据中心、汽车和消费,与公司的业务契合度较高,可复用较多的应用场景。本次交易后,双方将展开多个项目的合作研发,加快在应用于PC或服务器的系列高速接口类产品的布局。此外,公司可借助自身供应链资源优势,联合新港海岸业务规模,进一步降低双方晶圆采购成本。 估值方面,据公告显示,在专业评估机构对新港海岸股权价值评估的基础上,杰华特与建达合伙和汇杰合伙综合考虑了目标公司目前产品的竞争力、业绩增长空间、与公司的协同、技术能力及未来发展潜能,新港海岸的综合估值为6.31亿元。 从业绩方面来看,新港海岸仍处于亏损状态,该公司2024年度实现营收6122.69万元,净利润-9387.78万元。2025年1月至4月,新港海岸1372.23万元,净利润-2578.26万元,未实现盈利。 与此同时,杰华特业绩情况也不容乐观,该公司2025年半年报显示,上半年实现营业收入11.87亿元,同比增长58.20%;归母净利润为-2.95亿元,归母扣非净利润为-3.27亿元,亏损额较上年同期有所收窄。今年第二季度,该公司营业收入6.59亿元,环比增长24.81%;但归母净利润达-1.82亿元,亏损规模环比扩大60.20%,同比减少42.08%。 对于业绩变化,杰华特表示,行业下游终端市场经历了较长的去化过程,客户采购需求逐步恢复常态,同时公司投入的计算、汽车等领域产品逐步实现规模化量产,使得营业收入较上年同期提升。但由于市场竞争依旧激烈,以及研发创新、市场开拓等方面加大了投入,报告期内亏损扩大。 值得注意的是,2025年以来,杰华特整体对外投资项目以及金额增长较多,该公司2025年半年度报告显示,截至2025年6月末,公司长期股权投资金额为3.98亿元,相比2024年末增长113.09%;其他权益工具投资金额为2.79亿元,相比2024年末增长13.65%。 此外,杰华特本次交易的资金来源包括银行贷款,进一步增加了该公司负债规模。公告显示,未来,若行业市场竞争进一步加剧,或下游市场需求不及预期,公司可能面临经营业绩不达预期的风险。而上述贷款的增加,可能会对公司资产负债率、流动比率及偿债能力等产生不利影响,相应的利息成本亦可能会对公司经营业绩产生一定不利影响。 (文章来源:科创板日报) |

21 分钟前

22 分钟前

22 分钟前

财政部、税务总局最新发布。 9月2日财政部、税务总局发布《关于划转充实社保基

热点聚焦 宇树科技IPO: 9月2日,宇树科技宣布,预计将在2025年10月至12月

黄金新一轮上攻,已经开始? 当前,金价在美联储降息东风的推动下向上突破,伦

9月2日,美股三大指数集体下跌,截至发稿,道指跌1.16%,纳指跌1.15%,标普500指

9月2日,长安汽车披露8月份产销快报。8月,长安汽车产量为21.73万辆,同比增长23.10%

总部位于美国加州圣马特奥的阿莱夫航空公司近日宣布,其研发的纯电动飞行汽车ModelA已

每经记者|张梓桐李宇彤每经编辑|魏官红 国内游戏企业已经陆续交出2025年上半年的

每经记者|肖芮冬每经编辑|赵云 9月2日,市场全天震荡调整,创业板指领跌。板块方

周二(9月2日),现货黄金连续第六个交易日走高后在历史高位附近遇阻。欧盘时段,金价

这个暑期,A股市场行情火热,产业主线与结构性机会凸显。公募调研作为洞察资金动