|

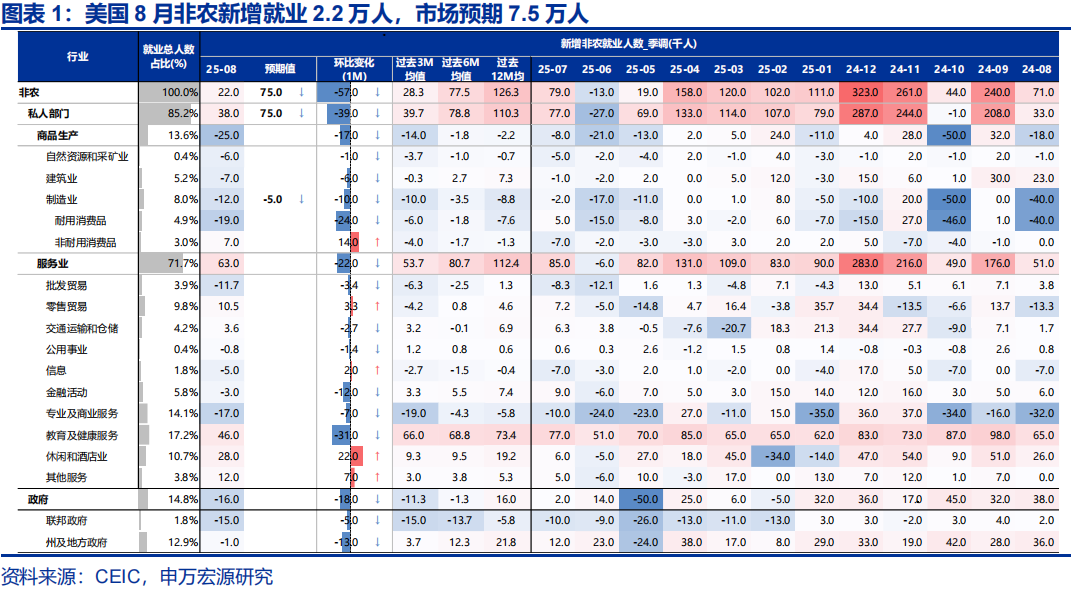

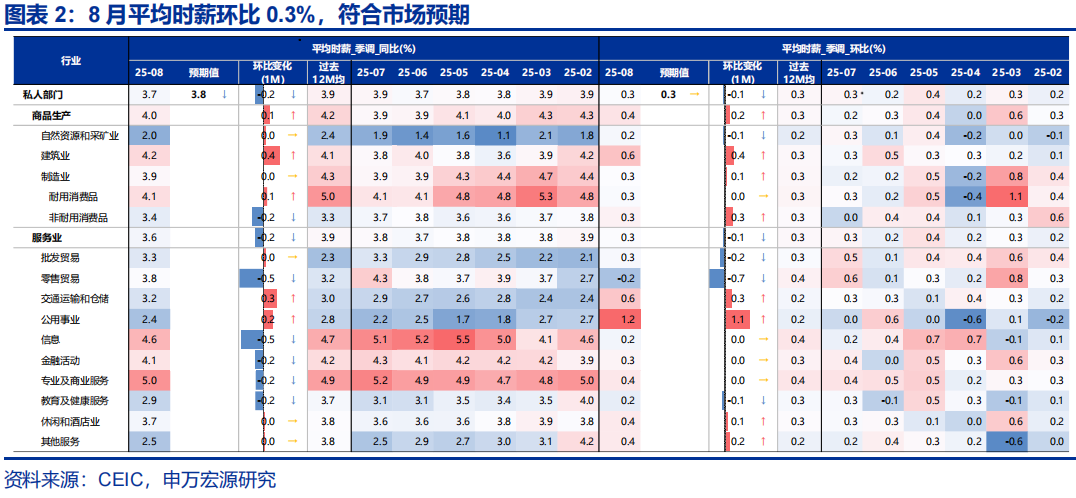

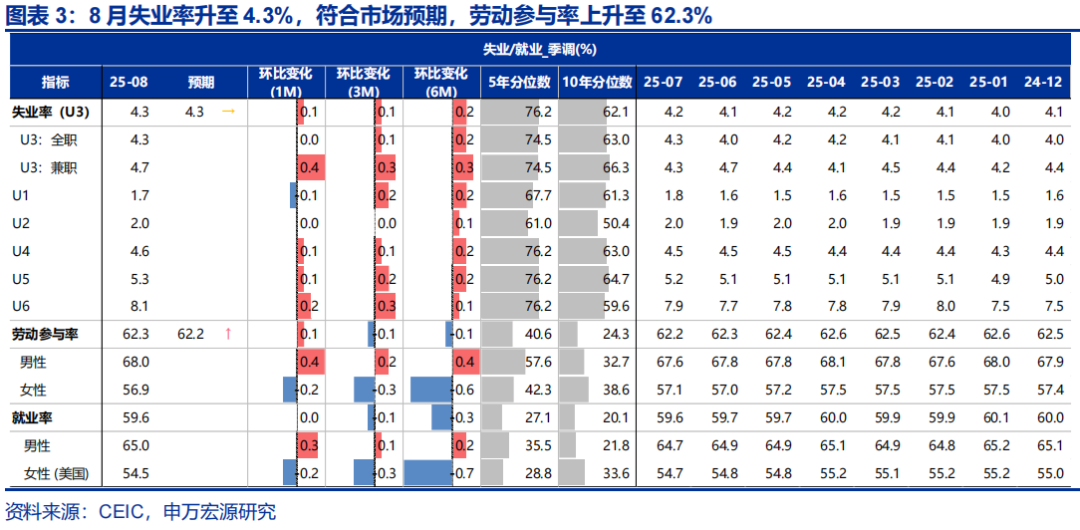

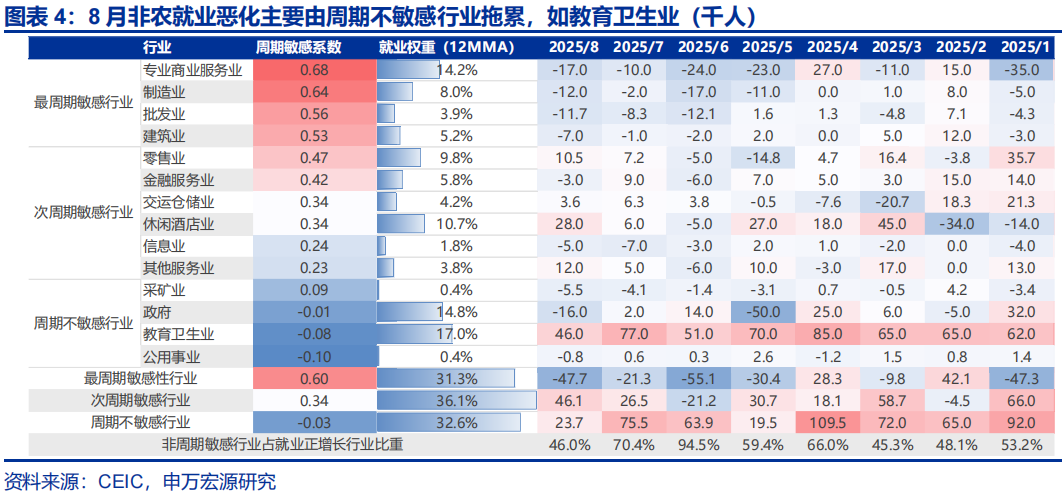

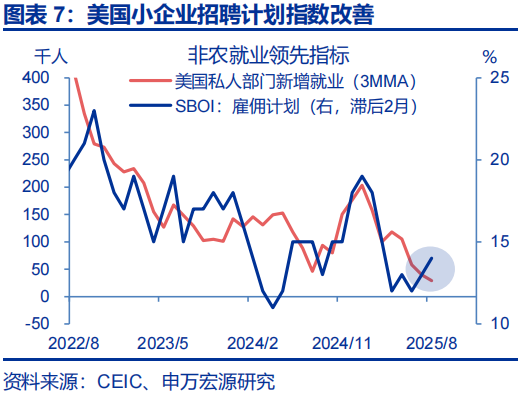

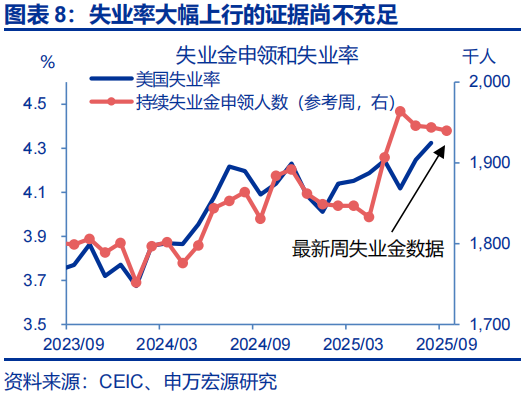

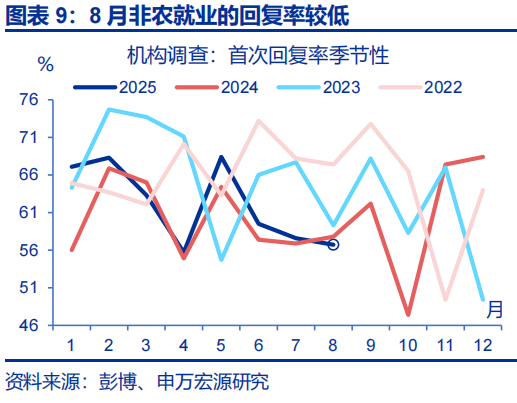

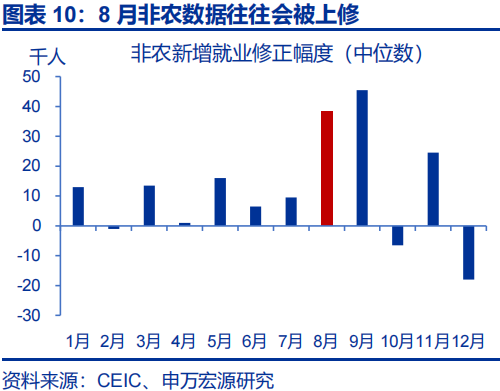

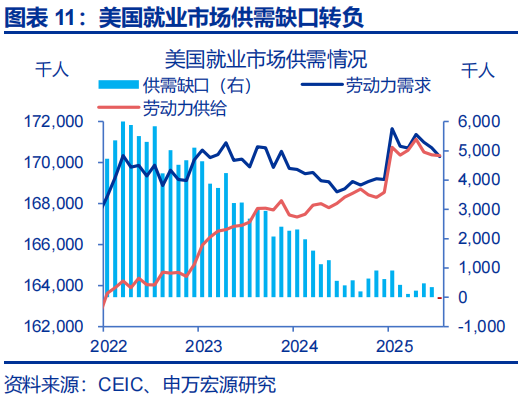

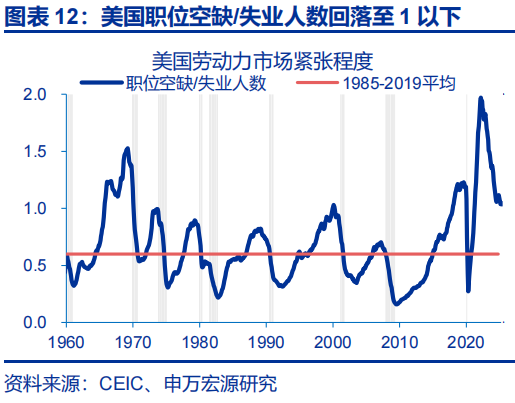

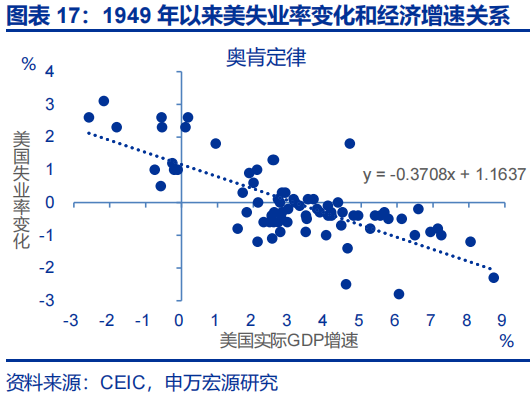

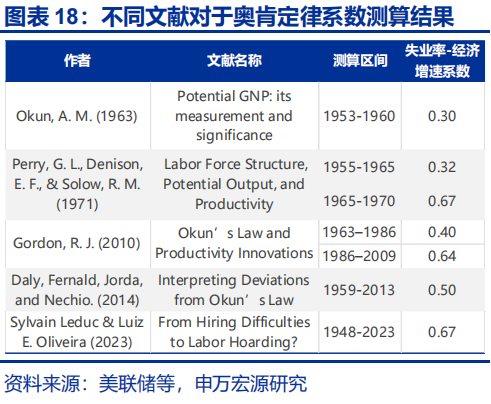

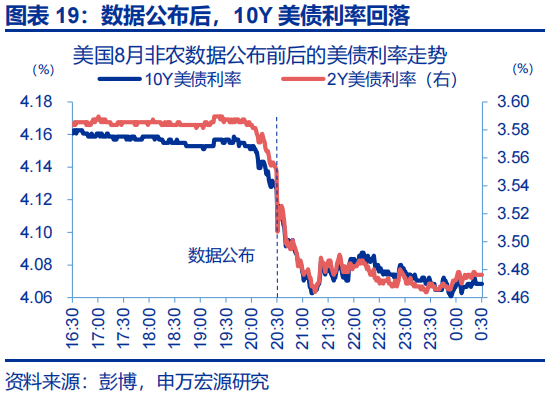

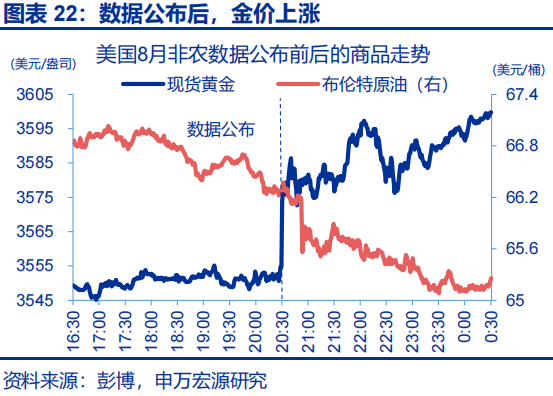

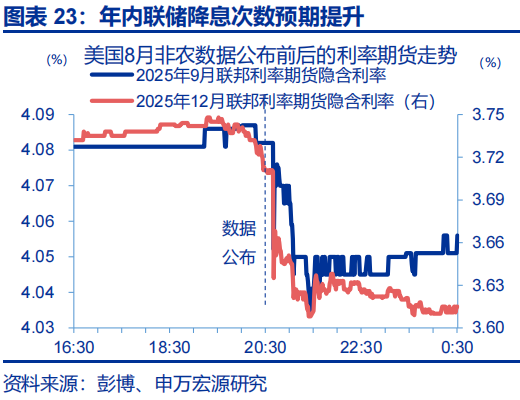

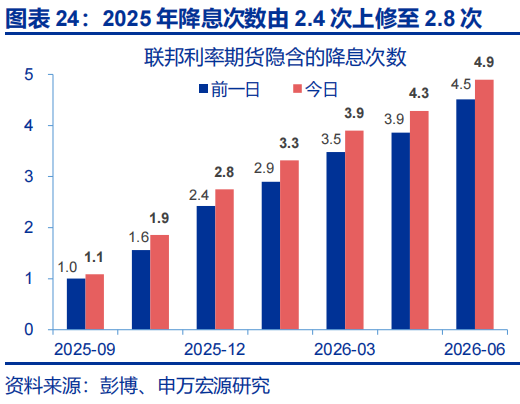

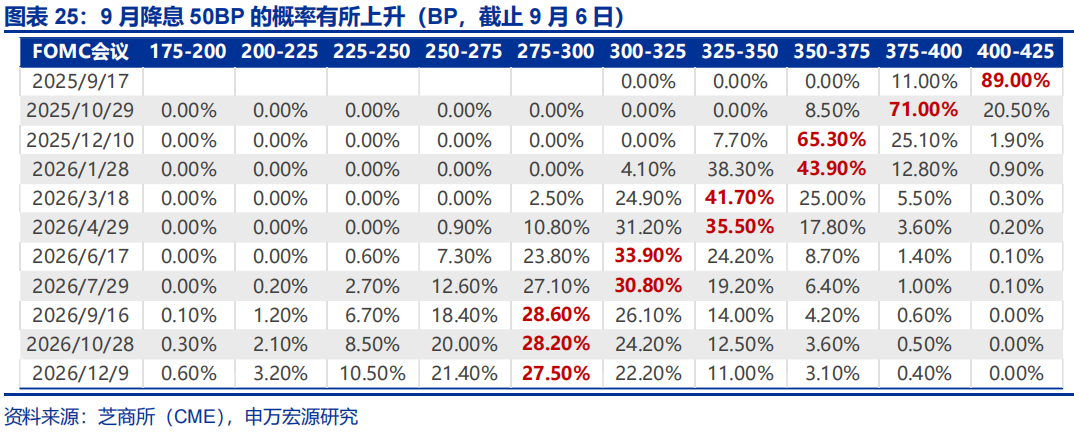

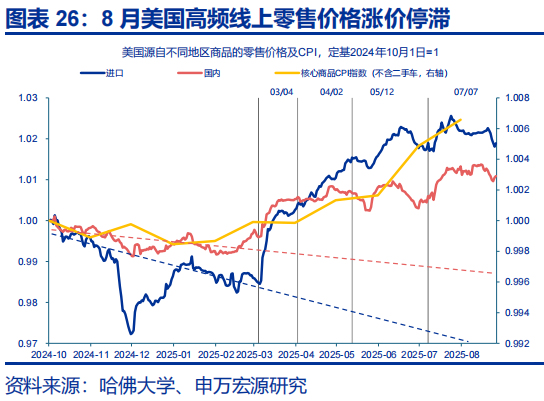

摘要 美国8月非农数据“遇冷”:新增就业人数2.2万人,预期7.5万,失业率升至4.3%新高。市场从降息交易转为“衰退交易”。美国就业市场“冷”在何处、美联储降息幅度会否超预期? 热点思考:全面“遇冷”——美国8月非农数据点评 (一)8月非农数据大幅低于预期,多数行业就业状况转弱 美国8月非农就业大幅低于预期,失业率升至4.3%新高。机构调查方面,美国8月非农新增就业2.2万人,市场预期7.5万人;家庭调查方面,8月失业率升至4.3%,符合市场预期,劳动参与率上升至62.3%。同时,6月新增就业被下修2.7万人至-1.3万人(负增长)。 多数行业就业出现恶化,周期不敏感行业走弱尤为显著。8月周期敏感性行业就业减少4.8万人,降幅较上月扩大2.6万人。周期不敏感行业虽新增2.4万人,但增幅较6月减少5.2万人。政府、教育卫生业就业的走弱,反映了特朗普将就业从“政府”驱动转回“市场”驱动的导向。 (二)美国劳动力市场状况:供需双弱之下脆弱的平衡,失业率或仍在上行区间 首先,不宜过度悲观地解读8月非农数据:1)8月非农数据的“可信度”有待观察。8月非农回复率仅为56.7%,是过去几年最低水平,且8月非农往往会在后续月度修正中被大幅上修;2)领先、高频数据指向就业市场仍有韧性,如小企业雇佣计划、续请失业金人数。 下半年,美国“均衡新增就业水平”或为3-8万人,失业率仍有小幅上行空间。美国劳动力市场处于供求双双走弱的状态,就业持续“松弛化”。展望下半年,根据联储预测,均衡新增就业水平或回落至3-8万人之间。若非农就业新增维持低迷(2.2万人),则失业率上行是大概率。 美国失业率升至4.5%左右是基准情形,如果升至4.6%,将会再次触发衰退信号。市场预期显示年内美国失业率高点或在4.5%左右;此轮关税对美国经济冲击累计最大幅度在1%左右,根据奥肯定律,此轮失业率上行空间或在0.3-0.7个百分点之间,失业率或难突破5%。 (三)非农如何影响联储决策?降息预期大幅升温,但仍需更多数据验证 非农数据公布后,市场从“降息交易”逐步转向“衰退交易”。10Y美债利率从4.16%左右回落至4.06%左右,跌幅10BP,2Y美债利率亦回落约10BP,而美元指数贬至97.5;现货黄金突破3600美元/盎司,布伦特油价受数据影响不大;美股先是走高,但日内收跌。 市场开始博弈9月降息50BP、年内降息3次。9月降息50BP的概率升至11%,2025年降息次数由2.4次上修至2.8次;但是,我们认为年内降息两次仍为基准情形:1)8月非农数据可信度有待观察,就业市场也尚未出现加速恶化的趋势;2)年内三次降息的前提或是失业率上升至4.6%及以上,概率仍然偏低。 风险提示 地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”  报告正文 美国8月非农数据“遇冷”:新增就业人数2.2万人,预期7.5万,失业率升至4.3%新高。市场从降息交易转为“衰退交易”。美国就业市场“冷”在何处、美联储降息幅度会否超预期? 一、热点思考:全面“遇冷”——美国8月非农数据点评 (一)8月非农数据大幅低于预期,多数行业就业状况转弱 美国8月非农就业大幅低于预期,失业率升至4.3%新高。机构调查方面,美国8月非农新增就业2.2万人,市场预期7.5万人。8月私人部门新增就业3.8万人,市场预期7.5万人。8月平均时薪环比0.3%,符合市场预期;家庭调查方面,8月失业率升至4.3%,符合市场预期,劳动参与率上升至62.3%。6月新增就业被下修2.7万人至-1.3万人(负增长),而7月新增就业被小幅上修6000人至7.9万人。    多数行业就业出现恶化,周期不敏感行业走弱尤为显著。8月私人部门新增3.8万人,政府部门减少1.6万人,均弱于7月。私人服务业中,教育卫生业在8月仅新增4.6万人,较7月的7.7万人大幅放缓;8月商品生产行业就业减少2.5万人,其中制造业、建筑业分别减少1.2万人、7000人,均较7月恶化,或反映关税冲击;从另一角度看,8月周期敏感性行业就业减少4.8万人,降幅较上月扩大2.6万人。周期不敏感行业虽新增2.4万人,但增幅较6月放缓5.2万人。政府、教育卫生业就业的走弱,反映了特朗普将就业从“政府”驱动转回“市场”驱动的导向。    (二)美国劳动力市场状况:供需双弱之下脆弱的平衡,失业率或仍在上行区间 首先,不宜过度悲观地解读8月非农数据: 1)一方面,8月非农数据“可信度”有待观察。美国8月非农数据的回复率仅为56.7%,是过去几年的最低水平。并且,从历史上来看,8月非农数据往往会在后续的月度修正中被大幅上修。这一数据特征,对应数据公布后白宫经济顾问哈塞特提到的“就业数据可能被上修”; 2)另一方面,领先、高频数据指向就业市场仍有韧性。从小企业雇佣计划指标、续请失业金人数来看,美国非农就业、失业率在短期内尚不存在大幅恶化的基础。     下半年,美国“均衡新增就业水平”或为3-8万人,失业率仍有小幅上行空间。当前,美国劳动力市场处于供求双双走弱的状态,就业市场“松弛化”的趋势使得美国失业率易上难下。数据上,美国劳动力供需缺口已经转负,职位空缺/失业人数回落至1以下;随着美国就业市场供给侧走弱,“均衡新增就业水平”也有所下移。根据亚特兰大联储测算,当前均衡新增就业水平为11万人左右,去年这一数字在10-20万人之间,近几个月美国就业新增远低于均衡新增就业水平。展望下半年,根据联储不同情景预测,美国均衡新增就业水平可能回落至3-8万人之间。若非农新增就业维持在2.2万人左右的水平,则下半年失业率继续上行是大概率。     美国失业率升至4.5%左右是基准情形,如果升至4.6%,将会再次触发衰退信号。根据市场预期以及奥肯定律,此轮关税冲击对于失业率的推升幅度有限:市场预期显示年内美国失业率高点或在4.5%左右;关税对美国经济冲击幅度在1%左右,根据奥肯定律,此轮失业率上行空间或在0.3-0.7个百分点之间,失业率或难突破5%。     (三)非农如何影响联储决策?降息预期大幅升温,但仍需更多数据验证 非农数据公布后,市场从“降息交易”逐步转向“衰退交易”。10Y美债利率从4.16%左右回落至4.06%左右,跌幅10BP,2Y美债利率亦回落约10BP,而美元指数贬至97.5;现货黄金突破3600美元/盎司,布伦特油价受数据影响不大;美股开盘高开,但在北京时间晚上9点50左右开始下跌。     市场开始博弈9月降息50BP、年内降息3次。市场对于联储降息预期进一步强化,9月降息50BP的概率已经升至11%,一周之前为0%。2025年降息次数由2.4次上修至2.8次;但是,我们认为年内联储降息两次仍为基准情形:1)根据上文分析,8月非农就业恶化的可信度有待观察,就业市场也尚未出现加速恶化的趋势;2)此次失业率上升至4.3%是符合市场预期的,且联储年内三次降息的前提或是失业率上升至4.6%及以上,概率仍然偏低。    关注下周9月9日公布的非农年度基准修正以及11日公布的美国8月CPI。根据市场预期、克利夫兰联储预测,美国8月核心CPI环比或为0.3%,持平上月,通胀表现或仍相对“温和”,联储决策核心仍在就业端。若美国失业率在未来几个月出现跳升,触发“萨姆规则”,则“衰退交易”可能发酵。进一步展望未来,基于降息落地、财政扩张的逻辑,我们对2026年美国经济持乐观看法,叠加关税通胀效应的“后置”,未来某一时点需关注美债利率、美元指数反弹风险。   风险提示 1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。 2、美国经济放缓超预期。关注美国就业、消费走弱风险。 3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。 (文章来源:申万宏源) |

半小时前

1 小时前

1 小时前

1 小时前

本文授权来自《中国民商》作者:郑永康编辑:张佳茗2025年6月27日,固德电材系统(苏

《金证研》南方资本中心和川/作者浮生映蔚/风控在深圳市尚水智能股份有限公司(以下简

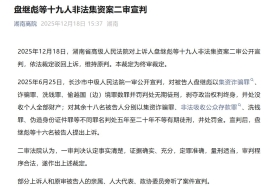

每经编辑|张锦河 据湖南高院公众号,2025年12月18日,湖南省高级人民法院对上诉人

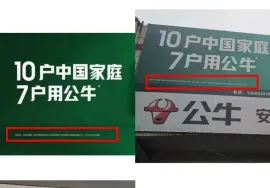

每经编辑|程鹏 陈俊杰 “10户中国家庭,7户用公牛”,公牛集团的宣传语近日引发“

每经记者|石普宁每经编辑|唐元 图片来源:受访者供图

12月18日,商务部在北京举行例行新闻发布会。有媒体现场提问:《华尔街日报》报道

中国外交部发言人郭嘉昆18日主持例行记者会。 有记者提问:据报道,消息人士称

12月18日,海南自由贸易港全岛封关运作正式启动,实施“一线放开、二线管住、岛内

每经编辑|黄胜 央视新闻消息,当地时间18日下午,日本奈良地方法院对日本前首相安

每经记者|任飞每经编辑|肖芮冬 12月18日,国投瑞银白银期货(LOF)场内再呈红盘