|

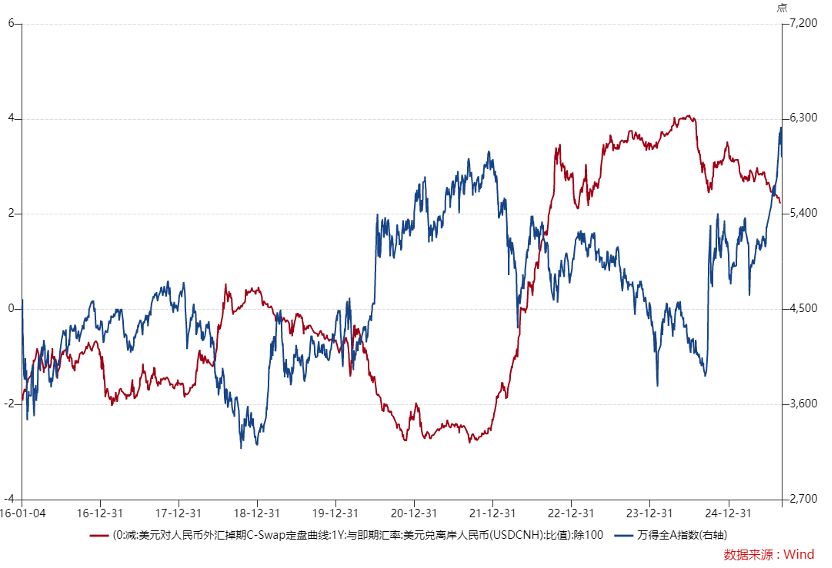

每经编辑|叶峰 上周A股上演过山车行情:周一迎来开门红,但随后三天市场连续深度回调,沪指一度失守3800点;周五多方绝地反击,创业板强势大涨,反包前日跌幅。主要宽基指数中仅创业板指收涨,而科创50指数一周重挫超5%。 今年以来,人民币相对美元的吸引力持续上升,成为过去三年A股宏观面最大的正向变化。展望后续,若美联储开启降息进程,汇率友好环境有望延续并对A股形成托举。

两融方面,上周融资资金冲高回落。9月1日融资余额一度升至2.28万亿元,随后随市场降温而回落,但上周两融余额仍单周增加187亿元,显示风险偏好仍处高位但边际走弱,短期或维持震荡。外资方面,近期持续净流入,主动外资自8月15日以来已连续三周净流入,此前2024年内仅“9·24”前后两周录得净流入。对比历史,上一次出现类似的连续净流入还是在2023年。综上市场短期波动或加剧,中期上行趋势大体延续。

数据来源:中金公司,EPFR 海外方面,财政担忧下欧美日出现债券抛售潮,美国就业数据走弱强化9月降息基础。 在财政可持续性担忧与政治不确定性影响下,欧美日长端收益率上行:英国30年国债收益率创1998年以来新高,法国、德国30年期亦触及欧债危机以来高位,日本30年期刷新历史新高。与此同时,美国就业数据连续走弱:ADP新增显著回落,职位空缺降至2024年9月以来低点,8月非农新增5.4万人,部分行业转负;美联储理事沃勒明确支持下月降息并不排除后续多次降息,市场对9月降息50bp的预期升温。 往后看,本周重点关注中国8月进出口数据和美国8月通胀数据(CPI及PPI)。 受人民币吸引力上升与外资边际回流支撑,叠加美国就业走弱带来的全球宽松预期,上周虽现“过山车”但回调低点仍未触及近十年高点3731;两融余额冲高后边际走弱,提示短线波动,但并不改中期上行主线。考虑海外长端利率高位与重要数据披露窗口可能带来的噪音,后市或于震荡中抬升、反复向上。配置上建议以具代表性的宽基为核心,优选中证A500ETF(159338)与上证综指ETF(510760)。 风险提示: 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。 基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。 板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。 |