|

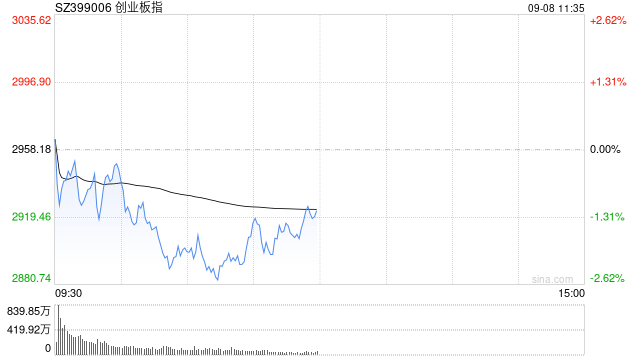

9月8日消息,三大股指涨跌不一,沪指、深成指收涨,创指跌逾1%。板块方面,机器人概念早盘强势,肇民科技、骏鼎达、横河精密20cm涨停,三花智控、均胜电子等多股涨停;医疗器械板块早盘活跃,联影医疗、开立医疗等涨超10%,济民健康(维权)涨停;猪肉板块集体活跃,傲农生物(维权)、天域生物涨停;下跌方面,算力硬件概念分化,新易盛、中际旭创等跌超10%;大金融板块调整,长城证券跌幅居前;零售板块震荡走低,欧亚集团领跌。总体来看,个股涨多跌少,上涨个股超3300只。 截至午间收盘,沪指报3818.82点,涨0.17%;深成指报12611.32点,涨0.16%;创指报2918.78点,跌1.33%。 盘面上,PEEK材料、能源金属、猪肉板块涨幅居前,F5G概念、CPO概念、通信设备板块跌幅居前。 热点板块: 1、机器人概念 肇民科技、骏鼎达、横河精密20cm涨停,日盈电子(维权)、世运电路、鸣志电器、三花智控、均胜电子涨停,沃尔德、华密新材等多股上涨。 消息面上,9月7日,特斯拉开通“TeslaAI”的官方微博,认证为“特斯拉官方账号”,并发布首条微博展示其人形机器人。同时,特斯拉向马斯克提出一份史上最大薪酬方案,价值1.2万亿美元,条件之一是交付100万台Optimus人形机器人。 2、固态电池 厦钨新能、德龙激光双双20cm涨停,软控股份、天赐材料、天际股份、多氟多、上海洗霸等多股涨停。 消息面上,据深圳市高工锂电有限公司不完全统计,2025年上半年,先导智能、海目星、赢合科技(维权)、利元亨等多家头部设备企业披露的新签及在手订单总额已超过300亿元,同比涨幅高达70%至80%。 消息面: 1、【北京:小客车普通指标可不限次数切换购置燃油车或新能源车】据北京市小客车指标调控管理系统网站消息,北京市支持普通小客车指标购置新能源小客车。根据《实施细则2025年修订)》第二十九条规定,持普通小客车指标购置的新能源小客车在出售、报废后,可以申请普通小客车更新指标。按此规定,普通指标可不限次数切换购置燃油车或新能源车。持有普通小客车指标的市民可以自由选择购买燃油小客车、纯电动小客车、插电式混合动力(含增程式)小客车和燃料电池小客车等。持有普通小客车指标购买登记的以上类型小客车,在车辆出售或报废后,机动车所有人仍可更新为普通小客车指标,没有次数限制。 2、【我国拟修订企业破产法 补齐市场退出机制短板】破产法律制度是市场经济的基础性法律制度。现行企业破产法自2007年施行以来,在推动经营主体有序退出、促进公平竞争、优化资源配置等方面发挥了重要作用。但该法已不适应实践发展,迫切需要进行修改。9月8日,十四届全国人大常委会第十七次会议首次审议了全国人大财经委提请审议的企业破产法修订草案。草案共16章216条,在现行企业破产法基础上,实质新增和修改160余条,对现行企业破产法作了比较全面的修改。 3、【两部门:到2030年能源领域人工智能专用技术与应用总体达到世界领先水平】国家发展改革委、国家能源局关于推进“人工智能+”能源高质量发展的实施意见,到2030年,能源领域人工智能专用技术与应用总体达到世界领先水平。算力电力协同机制进一步完善,建立绿色、经济、安全、高效的算力用能模式。能源与人工智能融合的理论与技术创新取得明显成效,能源领域人工智能技术实现跨领域、跨行业、跨业务场景赋能,在电力智能调控、能源资源智能勘探、新能源智能预测等方向取得突破,具身智能、科学智能等在关键场景实现落地应用。形成一批全球领先的“人工智能+”能源相关研发创新平台和复合人才培养基地,建成更加完善的政策体系,持续引导“人工智能+”能源高效、健康、有序创新,为能源高质量发展奠定坚实基础。 4、【CINNO Research:预计2025年国内市场Mini LED TV销量渗透率将增至35.6%】据CINNO Research数据显示,2025年上半年,国内市场Mini LED TV销量渗透率达28.3%,销量同比激增3.2倍。自去年9月起,月渗透率持续超过20%,增长主要得益于“以旧换新”政策推动。同时,LCD TV面板价格波动趋缓,Mini LED背光技术不断创新与降本,整机成本降低、终端价格下行,加速了Mini LED TV向大众市场的普及。下半年伴随消费旺季来临,短期需求回升,各品牌将Mini LED TV作为高附加值主打产品以及新品推广重点,预计全年渗透率将提升至35.6%。 机构观点: 中国银河证券研报表示,展望后续,A股大概率将延续震荡上行的走势,但需关注短期波动风险,重点观察市场量能的边际变化。成长板块上半年展现出较高景气度,随着产业趋势积蓄向上,更多景气线索聚集有望形成轮动主线,但短期市场波动或有所加大,其中,机械设备、电力设备等行业具备补涨潜力,可关注其资金回流情况。此外,低位板块如部分消费细分领域在政策支持下可能轮动走强。中长期视角下,关注供需格局改善与行业盈利修复带动的“反内卷”概念,估值具备安全边际的红利资产,服务消费领域的低估值标的、受益于国内高技术产业快速发展的科技自立方向。 华泰证券研报表示,A股中报业绩已披露完毕,本季度财报基本延续一季报磨底的特征,板块分化仍较为明显:1)短周期继续磨低但改善初现,全局性补库力度有所回升,资产负债表、订单修复传递到收入修复需要时间;2)结构分化依旧明显,先进制造、TMT有望延续供需双向改善,基建链收入拐点渐近;3)中周期继续回落,但出清及“准出清”细分品种增多;4)A股中期分红力度创历史新高。配置启示,结合库存与产能周期位置,建议关注新增供需双向改善型行业,如电网设备、工程机械、基础化工、钢铁等板块,此外考虑到高频景气数据韧性仍存,一季度筛选出的锂电池、通信设备、小金属、包装印刷仍可持续关注。 来源:丁冬网 (责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |

国际金价在欧洲早盘大幅走强,触及约4400美元的历史高位。美国通胀与就业数据降温强化

每经记者|刘明涛每经编辑|赵云 12月22日早盘,A股三大指数集体上涨,海南板块掀

每经记者|包晶晶每经编辑|陈梦妤 12月19日,“全国地王”安澜上海项目认筹首日,

每经编辑|程鹏 潘海福 广西浦北县市场监督管理局12月22日通报:12月14日,央视《

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年12月22日周一13:05

OpenAI似乎在推理变现效率上取得了重大进步。据业内人士透露,OpenAI的计算利润率

国家金融监督管理总局制定了《保险公司资产负债管理办法(征求意见稿)》,现正式

光模块12月22日早盘跳空大涨,板块指数再创历史新高。个股而言,亨通光电、长飞光

12月22日,海南板块集体暴涨,个股批量涨停。截至早间收盘,海南板块上涨9.56%,

每经记者|黄小聪每经编辑|赵云 2025年全球金融市场波动加剧,地缘政治博弈、货币