|

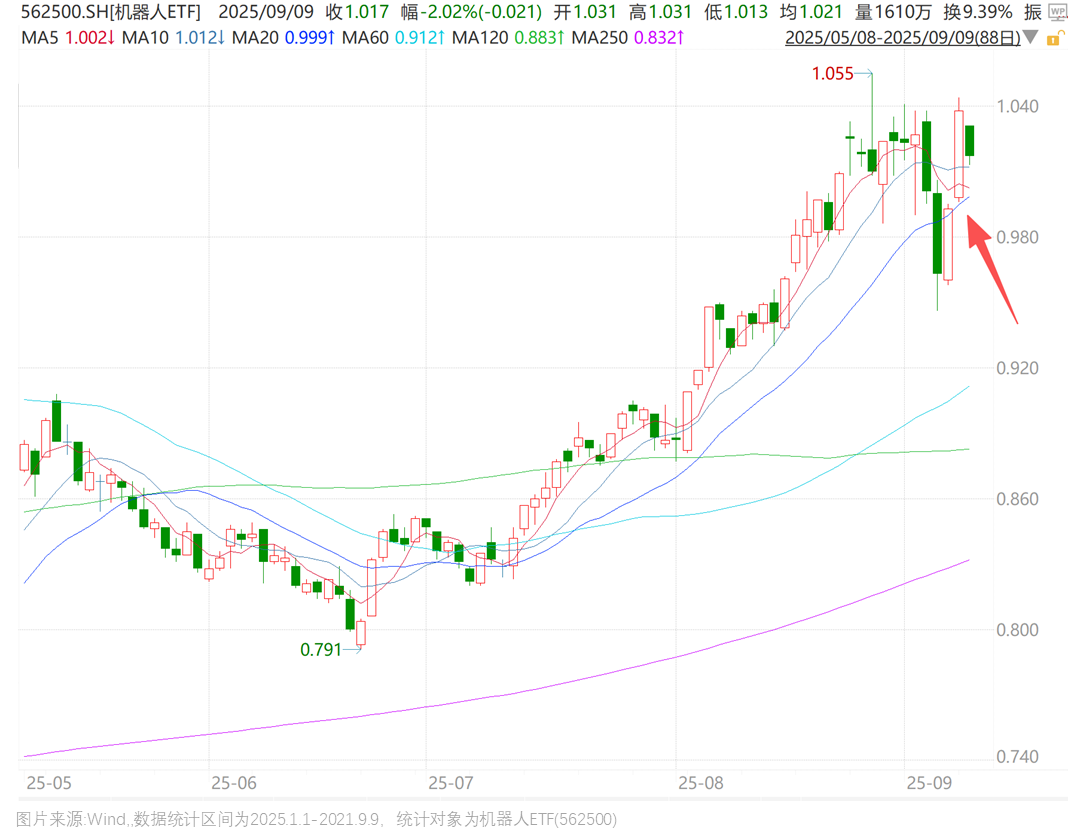

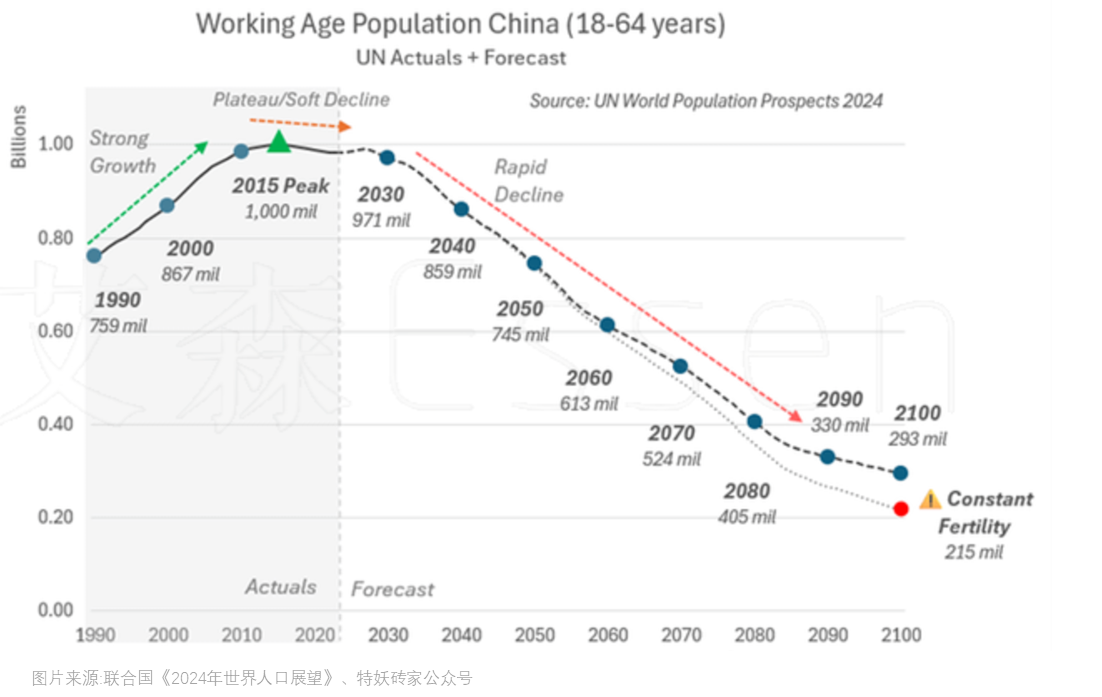

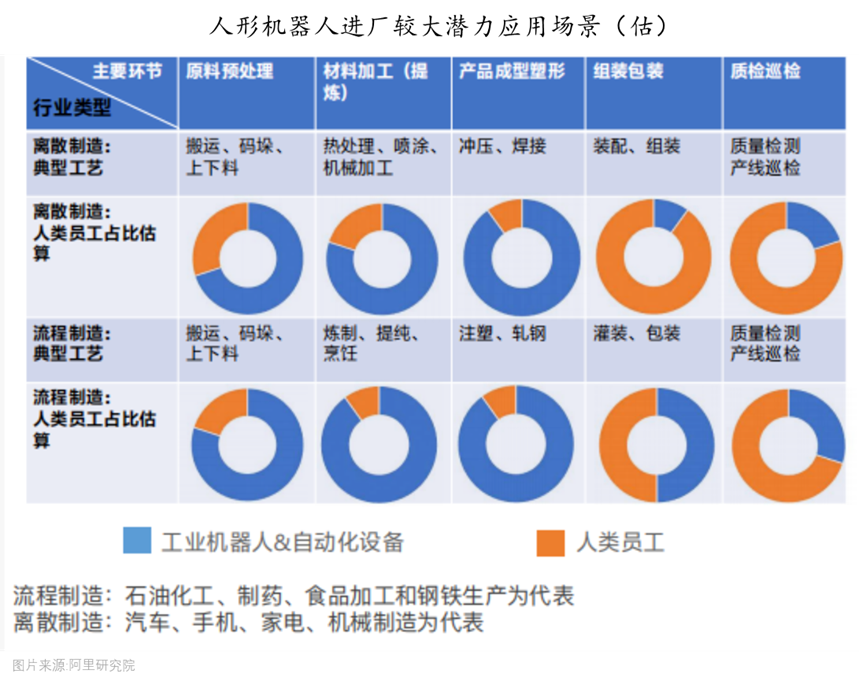

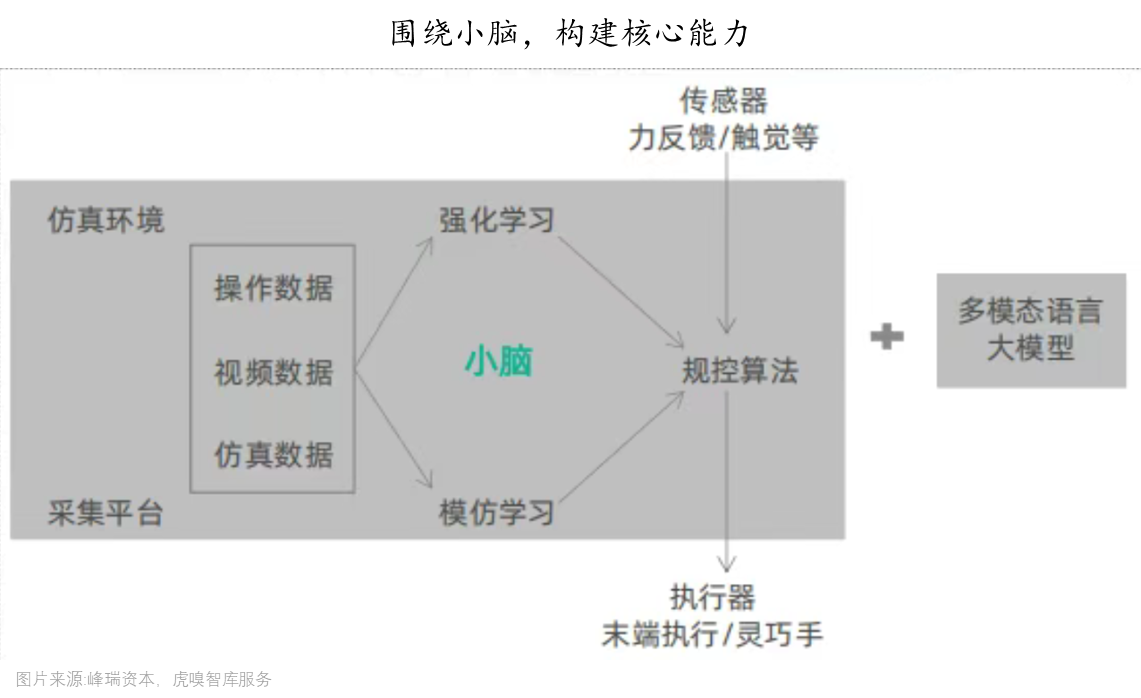

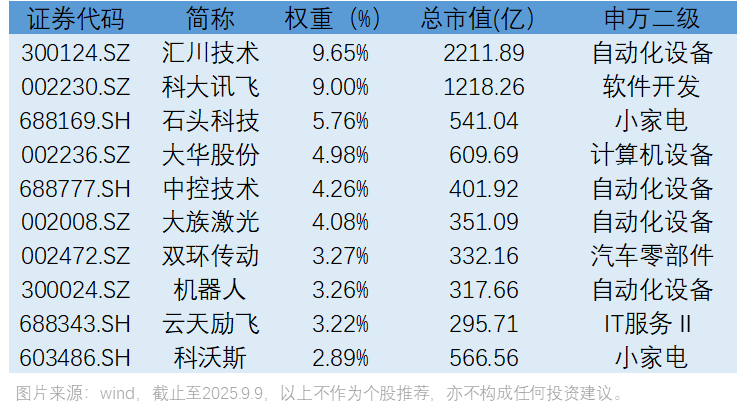

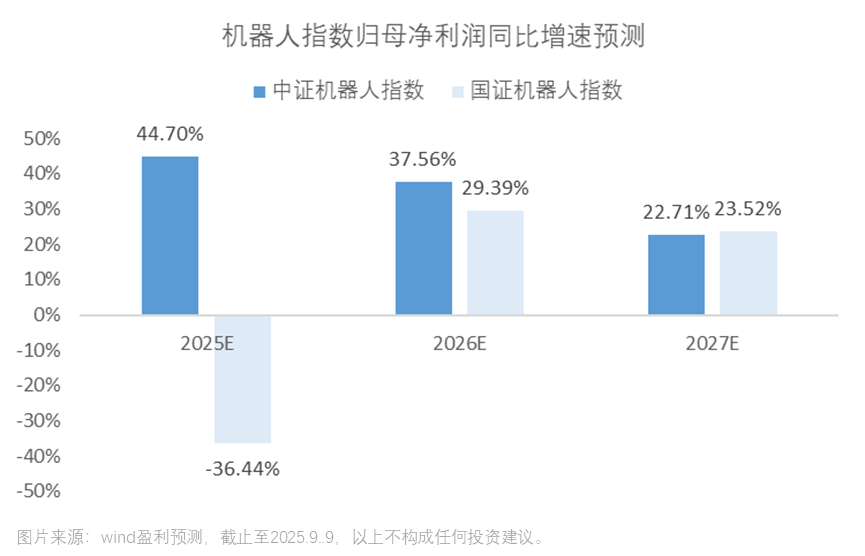

9月9日,$机器人ETF(562500)$跟随大盘回调,收跌2.02%;但当视线聚焦回9月8日,当日机器人板块领涨市场,$机器人ETF(562500)$爆涨4.53%,这根大阳线是对特斯拉新款人形机器人披露,优必选、智元接连斩获工业级订单等多重利好的即时反馈。展望未来,行情不会是“一日游”,随着人形机器人加速“进厂”,规模化落地将持续兑现价值,或将驱动机器人板块加速上涨,走出独立行情。  近日,特斯拉董事会向马斯克提供了一份史无前例的1万亿美元薪酬方案,完成目标包含特斯拉市值达到8.5万亿美元、交付100万台人形机器人等。无独有偶的是,马斯克在特斯拉《宏伟蓝图4》中表示,未来特斯拉约80%的价值将来自人形机器人Optimus。如果这一计划成立,未来人形机器人要为特斯拉扛起6.8万亿美元市值的重量,这背后的核心引擎是量产实现和规模化落地。 当特斯拉正描摹其宏伟蓝图时,中国的机器人产业已经先行落子,人形机器人迎来订单爆发的窗口期:优必选获得2.5亿元具身智能人形机器人产品及解决方案采购合同,Walker系列人形机器人总计已获得近4亿元合同,正进入全球最多的工厂实训;智元机器人也中标湖北人形机器人创新中心3100万元的订单;天太机器人斩获全球首个 10000 台具身智能人形机器人订单;宇树科技则在紧锣密鼓筹备IPO,以期注入资金推进产业化…… 随着优必选、智元等企业密集披露订单,人形机器人正经历从“舞台”冲向“工厂”的加速时刻。“车间迎来钢铁侠,身高一米八,不吃不喝不放假”或许就是人形机器人的打工宣言。同时,DeepSeek等人工智能公司的涌现推动通用机器人大模型的发展,助力人形机器人实现具身智能,产业链进入“百花齐放、百家争鸣”阶段。目前,人形机器人进入工业场景已经成为国内外确定性较高的应用趋势,商业化落地可期。  一、 前情提要:工厂为何是人形机器人的“栖息地” 工厂为人形机器人提供技术落地的天然土壤,而人形机器人则通过解决制造业痛点,成为未来智慧工厂不可或缺的“柔性劳动力”。简而言之,工厂对人形机器人的引力源于两大现实因素: 1)劳动力结构的深刻变革:全球范围内,特别是传统制造业大国,正面临人口老龄化与年轻一代不愿从事重复性、高强度体力劳动的严峻挑战。“招工难、留工更难”成为许多工厂主的切肤之痛。随之而来的是人力成本的持续攀升。而机器人作为“一次投入,长期服役”的资产,其边际成本优势在产线稳定运行后将愈发明显。  2)工业机器人的“能力盲区”日益显现:过去半个世纪,传统工业机器人(机械臂、AGV等)已将制造业的自动化推向极高水平,它们在焊接、喷涂、搬运、装配等结构化场景中表现出色。但随着工厂智能程度不断提升,其局限性也日益显现:如环境固化:需预设的轨道、围栏、精密定位系统,无法适应动态、非预设的环境;如任务单一:专机专用,一条产线的改造投资巨大,难以适应小批量、多品种的柔性生产需求;还存在人机协作壁垒:为安全起见,传统机器人往往与人类物理隔离,无法在复杂任务中与人类无缝配合。 而人形机器人仿佛就是新一代进厂打工的“天选之子”,从设计哲学上,就是为了攻克上述“盲区”而生,其核心价值在于两个关键点:首先是通用性,一个“人形”的躯体,理论上可以操作所有为人类设计的工具、设备、接口和控制面板,它不需要为每一个新任务进行专门的末端执行器或整个工作站的重新设计;而一双灵巧手,可以拿起螺丝刀,也可以操作扳手,甚至可以敲击键盘;环境适配性同样也是出类拔萃,人类的工厂、仓库、实验室,是基于人类的身体结构和行动模式建造的,有楼梯、门槛、狭窄的通道、标准高度的操作台。人形机器人天然适配这些环境,无需为迁就机器人而进行昂贵且不切实际的设施改造。所以要解决上述两大现实困境,最终的出路还是“以人代人”。  二、此时此刻:人形机器人“进厂”需要跨越数据、成本、场景的“三重门” 对于人形机器人行业头部企业来说,大额订单不仅是市场需求的体现,更成为其技术能力和规模化量产的“试金石”。而数据积累、成本控制及场景适配将是决定人形机器人“进厂”实效的关键变量。 1)数据积累:在AI大模型的加持下,人形机器人的“大脑”变得更加聪明,可以执行更复杂的任务,其在环境感知理解和任务理解决策上的能力已经被证明,所以如今最核心的瓶颈在“小脑”。小脑的核心是规划+控制,无论是做模仿学习还是强化学习,做好规划控制算法的核心都是数据,而工业场景是机器人集采数据的不二之选,其半开放、相对闭合的特质大大降低具身智能的技术难度需求,而且工业生产场景对人形机器人的容忍度更高。所以从今年年初开始,无论是国外的特斯拉、FigureAI,还是国内的优必选等机器人厂商,都开始进厂打工,以前先行转动数据的飞轮。  2)成本控制:曾经动辄数百万元的人形机器人,如今价格已下探至数十万元甚至数万元的区间。价格暴跌背后,是一场持续多年的技术突围和国产替代。正如逐际动力创始人张巍所说:“关键不是做便宜,而是用新技术定义成本结构”,逐际动力的全尺寸人形机器人LimX Oli定价15.8万,却实现100%国产化,通过对供应链进行整合,显著提高生产效率:使用汽车电子的标准生产机器人关节,成本直接降低80%;最核心的关节模组从5万元一路降到500元;伺服电机成本从万元级降到百元级;曾经占成本大头的谐波减速器价格降了三分之二……成本下探为人形机器人规模化部署提供了现实可能性。 3)场景适配:人形机器人将作为新质生产力,将替代低效人工、协同工业机器人/AGV等自动化设备,优先胜任具备四类特征:半柔性、短链步骤、物料标准、高频重复的工种。其进厂打工将“分级而行”: 首先筛选现阶段可透配工种:搬运类如冲压零件搬远存储;工站街接类如与AGV小车协同完成“最后10m”搬远工作;质检类如来料检验,焊接质量检查;基础组装类如螺丝预拧紧。 然后从试制线学习到进场打工:在无生产节拍任务要求的场景下收集教据,完善精准度,达到连续千次工作完成度>95%后,则可进厂打工;接下来再从次级生产空间向SOP产线演进:如从仓储空间开始,包括搬运,来科检验,抽检等。  三、未来已来:借助ETF与人形机器人共创价值 我们正站在一个新时代的门口:人形机器人正从科幻电影和实验室中走出,即将大规模地进入工厂、仓库、商场,成为劳动力市场中不可或缺的一部分。这并非近在咫尺的幻想,而是由技术、经济和社会多重因素共同驱动、不可逆转的趋势。其核心在于,人形机器人是适配人类环境、解放人类生产力的终极解决方案。在人形机器人“进厂打工”的漫漫道路上,需要产业链全方位的支持和突破,$机器人ETF(562500)$就在这一过程中绵延不绝的创造价值。 1)龙头汇聚共振,提供驱动动能。龙头股经营更稳定、客户基础更好、整合产业链能力更强,有大的发展空间。中证机器人指数指数成分股共计73只,包含各机器人行业龙头。前十大成份股占比50.36%,精准锚定机器人产业核心环节,捕获细分领域的投资机会。  2)人形机器人含量超60%,深度绑定国内外产业链条。机器人ETF(562500)中共有37只成分股属于人形机器人概念股,人形机器人含量高达62.60%。成分股实现对特斯拉链、华为链、宇树链、智元链等机器人重要产业链细分环节的无死角覆盖: 特斯拉链(含量超18%):汇川技术、绿的谐波、双环传动、鸣志电器、拓斯达等 华为链(含量超20%):汇川技术、双环传动、科沃斯、拓斯达、埃斯顿、中大力德等 宇树链(含量超29%):汇川技术、科大讯飞、双环传动、绿的谐波、奥比中光等 (注:人形机器人含量数据来自wind人形机器人指数比较;特斯拉链、华为链、宇树链含量根据汇川技术、科大讯飞、双环传动、鸣志电器等成分股公司2025年半年报以及特斯拉、华为等公司公开资讯整理计算得到) 3)盈利预期光芒四射。2025年上半年,中证机器人指数前十大成分股中有7只实现营收同比增长、6只实现归母净利润同比增长,其中前两大权重股汇川技术/科大讯飞归母净利润分别增长40.15%/40.37%。根据wind预测,中证机器人指数2025年归母净利润同比增速达44.70%,遥遥领先国证机器人指数的-36.44%,且2026年的归母净利润同比增速也超过国证机器人指数。盈利能力更加优质、更加具有确定性,有望在行业的高景气周期迎来“戴维斯双击”。  4)规模与流动性一骑绝尘。海水不择细流,故能成其大,作为全市场唯一规模超百亿的机器人主题ETF,超百亿的规模保障了交易活跃度。截至9月8日,机器人ETF最新规模177.79亿元,年内规模增长136.42亿元;最新份额171.42亿,年内份额增长118.19亿份, 规模、份额双双实现显著增长,远超其他机器人主题ETF。 (注:以上数据来自wind,数据截止时间为2025.9.9) 风险提示:以上基金风险等级为R4(中高风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。 本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。 |

10 分钟前

10 分钟前

10 分钟前

14 分钟前

14 分钟前

黄金震荡中消化多空暗流:美元走弱托起多头盛宴,但修正的非农、飙升的美债与缓和的地

周二(12月16日)北京时间21:30,美国劳工统计局集中发布了延迟公布的10月与11月非农

每经编辑|程鹏 今年7月15日,据新京报报道,有多位消费者表示曾购买过“东方爽茶

每经编辑|黄胜 12月16日晚间,三六零(601360.SH)发布澄清公告,近日,三六零安

格隆汇12月16日|日本国会参议院12月15日举行的预算委员会会议上,日本参议员,令和新

每经记者|孙磊每经编辑|余婷婷 近三年未推出全新车型的长城汽车旗下欧拉品牌上新

每经编辑|黄胜 12月16日,@抖音集团李亮发文称,推出财经行业治理公约,是希望重

互联网圈今日突然爆出惊雷。 前360高级副总裁、区块链“三点钟社群”创始人玉

针对着力稳定房地产市场明年会采取哪些措施?中央财办有关负责同志表示,房地产关

针对当前纵深推进全国统一大市场建设还存在哪些难点和堵点?综合整治“内卷式”竞