|

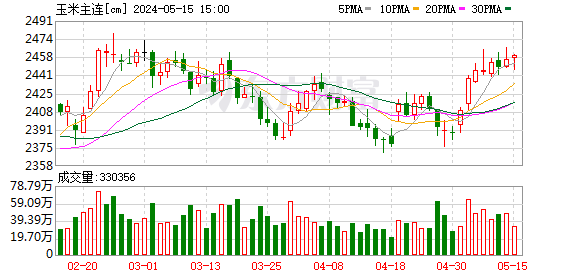

目前,湖北、河南、新疆等地2025年产春玉米已大量上市,河南、河北、山东等地的夏播玉米及东北地区春播玉米集中收获期临近,国内玉米市场将进入新陈交替阶段。当前,新陈玉米价格如何对接,特别是2025年玉米的产量、质量,以及未来玉米市场需求的变化和价格走势成为市场关心的问题。 近日,记者对河南、新疆、东北等地玉米市场进行了调研。从调研的情况看,2025年我国玉米种植面积稳中有增,但南北产区玉米长势差别较大;需求总量增长较快,供需缺口依然存在,进口玉米及替代品数量有所下降;玉米市场运行平稳,主流价格形成尚需时日。 种植面积稳中有增 根据农业农村部及各地农业部门公布的相关数据,结合记者在河南、新疆等玉米产区的实地调研情况可以看出,近年来,我国玉米种植面积呈现稳中有增的发展态势,2025年我国玉米种植面积出现明显增长。 “目前,河南正在大面积推广玉米优良品种和密植技术,不仅玉米种植面积逐年递增,而且玉米单产增长速度较快,这一方面有利于农民稳收增收,另一方面能有效提升玉米市场供应量。”河南滑县玉米贸易商范银豹告诉记者,河南、山东、河北、陕西等地农民种植玉米的积极性一直较高,主要原因是种植玉米省心省力,且玉米的市场价格得到了当地农民的认可。同时,得益于政策的支持,新疆和东北地区的玉米种植面积呈持续增长态势。新疆地区农民种植一亩玉米可获得相关补贴数百元。近年来,东北地区农民种植玉米获得的各类补贴虽然不如种植大豆,但相较于其他农作物,玉米的种植成本较低。 黑龙江五大连池市盈峰粮食贸易有限公司总经理柴印峰告诉记者,从国家统计局、农业农村部等部门的统计数据可以看出,2020年至2024年,我国玉米种植面积累计增长8.4%,产量累计增长13.1%,尤其是2021年之后,玉米总产量稳定增长。柴印峰认为,玉米供应增长趋势良好的主要原因:一是国家出台了一系列政策和措施支持玉米等粮食生产;二是农民种植玉米具有“生产效益好+种植便利性”双重优势,比如玉米田间管理简便,玉米的市场流通性强,不存在“卖粮难”问题,且东北地区大豆和玉米的比价持续走低,农民种植玉米的经济效益不断提升。 记者在调研中发现,当前我国玉米种植面积的变化还呈现出较强的区域分化特征。其中,东北产区种植面积较稳定,单产水平较高;新疆和西南产区政策支持力度较大,种植面积增幅明显,其中新疆地区生产的玉米不仅可以满足自身需求,而且已经开始大量供应甘肃、四川和贵州地区;河南、湖北、安徽、河北、山东等地农民种植玉米的积极性较高,夏播玉米种植面积增幅较大,预计可供外运的商品玉米数量有所提高。 南北玉米长势分化 “预计2025年玉米减产幅度很大,河南泌阳县多地种植玉米的农民估计连成本都收不回来。”河南泌阳县玉米贸易商赵岩告诉记者,当地农田基础设施相对较差,由于2025年新季玉米生长期遇到了持续干旱天气,玉米的生长受到了较为严重的影响,预计很多玉米田减产幅度在30%以上。 河南省气象部门的相关数据和信息显示,2025年河南等地夏播玉米种植和生长期,不少产区出现了持续高温干旱天气。据了解,今年7月至8月初,黄淮地区持续高温少雨,土壤缺墒严重,特别是河南南部和东部、安徽北部、江苏北部、山东南部等地降水量同比偏少,玉米的种植、出苗和生长均受到明显影响,不但种植时间延后,而且大概率导致玉米单产出现较大幅度的下滑。 记者在河南东部、南部产区调研时发现,持续的干旱天气的确对玉米生长造成了影响,当前河南正阳县、桐柏县、泌阳县等地玉米大部分呈现枯黄状态,春玉米受到的影响较小,收成尚可,夏播玉米产量不乐观。 柴印峰告诉记者,2025年玉米春播时,东北部分地区出现了持续低温多雨天气,导致春玉米种植时间延后5~15天,因此生长前期玉米株高比去年同期偏低。不过,之后东北地区气温有所回升且长期保持良好,玉米长势逐渐好转。玉米生长进入中后期,东北地区天气条件整体较好,土壤墒情适宜玉米生长。目前,东北地区玉米长势较好,预计单产与总产量和去年持平或比去年略增。 “2025年新疆玉米单产与总产量表现较为乐观。”新疆乌苏市玉米种植大户谢长进告诉记者,近年来新疆对土地、水资源进行了综合整治,出台了一系列有利于粮食作物种植的政策和措施,推动当地玉米、小麦单产与总产量联袂走高。从新疆产区的玉米长势看,绝大部分地区天气条件适宜,玉米长势良好,预计总产量高于2024年。 饲用消费较为强劲 陕西西安市玉米贸易商胡银滨告诉记者,2000年以来,我国玉米消费出现了跨越式增长。国家粮油信息中心等机构的统计数据显示,我国玉米总需求量从2000年的1.14亿吨增长到2024年的2.9亿吨以上,年均增速为4.2%。2025年,预计我国玉米消费量仍呈现增长态势,其中饲用玉米消费是核心。 “我国玉米消费以饲用和工业消费为主,占比分别为60%和30%左右,食用、种用消费及损耗占比仅在10%左右,消费结构相对稳定。”胡银滨表示,2025年我国玉米饲用消费量出现显著增长。从生猪市场的情况看,当前我国能繁母猪存栏量保持在4050万头左右,生猪存栏量在42450万头左右,整体产能略偏高且保持稳定,对玉米饲用需求的拉动较为明显。同时,当前我国蛋鸡、肉鸡和肉牛等存栏量较大,尤其是随着国内牛肉价格的大幅回升,肉牛存栏量增长较快,对玉米需求的支撑较强。 广东省广州市番禺区玉米进口商刘健告诉记者,2025年国产玉米需求保持稳定,与我国进口玉米及替代品数量持续下降有较大关系。来自海关等部门的数据显示,截至目前,2025年我国进口玉米、高粱、大麦等品种的数量均出现了明显的下降,为国产玉米腾出了较大的需求空间。此外,当前我国相关机构已在数个小麦主产区启动了2025年小麦最低收购价执行预案,使国内小麦价格整体抬升,导致小麦替代玉米的数量逐渐下滑,为玉米需求持续增加创造了有利条件。 胡银滨告诉记者,当前国内玉米工业消费需求表现较弱,主要原因是玉米淀粉加工利润空间较小,同时白酒等下游产品销量下滑也不利于玉米工业需求的增长。此外,玉米酒精加工产业亦表现不佳。 价格运行规律有变 “2024年全年及2025年上半年,我们公司在玉米贸易方面基本没有挣到钱,传统的”大量收购、囤粮待涨“经营模式已经落伍了。”河南省诚亿农业发展有限公司总经理杨华松表示,近年来,国内玉米市场整体运行较为平稳,在国产小麦等品种替代较为明显的时间段,玉米价格出现了不小的跌幅。值得关注的是,在新季玉米收获上市和市场收购结束后,玉米市场价格的运行轨迹发生了明显变化,传统的“一路上涨”经常被“高开低走”替代,小商贩、中小型贸易商和仓储企业等的获利空间越来越小,很多经营思路跟不上市场变化的贸易商面临“抓瞎”的局面。 河南濮阳市玉米经销商赵文伟表示,当前饲料加工、玉米深加工及养殖企业采购玉米原料时,会与大型贸易商、进口商及仓储企业紧密合作,市场价格较为透明,再加上玉米期货、期权等衍生工具的广泛应用,玉米产业企业的经营思路、投资策略可谓千差万别,产业企业获取利润的渠道呈现多元化趋势。 “东北地区2025年产玉米已经零星上市,各地的开秤价高低不一,水分含量为30%的毛粮的主流价格在0.85元/斤左右,比较符合市场预期。”柴印峰告诉记者,从新陈玉米价格对接情况看,两者价格差较小。目前,东北地区陈玉米数量有限,北方港口陈玉米收购价在1.12元/斤左右。 记者在河南周口、驻马店、南阳等地调研发现,当地2025年种植的春玉米基本收获完毕,多数已收获的春玉米处在自然晾晒阶段,上市数量十分有限。值得关注的是,进入9月份,不少地方出现了降雨,令春玉米的集中上市时间延后。从市场价格表现看,多地开秤价在1.15~1.2元/斤。 “新疆新季玉米的价格表现不是很理想,乌苏市等地玉米深加工企业的挂牌收购价经常下调,让人无所适从。”新疆新和县玉米种植户王磊表示,新疆2025年产玉米质量较好、价格较低,具有一定的外运优势。 综上,从当前国内玉米市场的运行态势看,全国玉米市场价格呈现“北强南弱、产区分化”的格局。目前,新季玉米陆续上市与陈粮去库存压力并存,整体市场需求不温不火,预计在大量新季玉米集中上市时,才会真正形成主流价格。 仍需关注产区天气 2025年9月中下旬,国内玉米市场将进入新陈交替的关键窗口期,届时供需两端的多重变量将以“交织叠加”的形式来塑造玉米市场格局,而这些变量的相互作用,将使市场的复杂性与价格走势的不确定性凸显。 柴印峰认为,玉米种植面积稳中有增虽然为供应增加打下了坚实的基础,但各产区玉米长势严重分化对新季玉米总产量的影响大概率超预期。东北、新疆产区玉米的良好长势能否转化为实际产量的增加,仍需经受收割期可能出现的早霜、倒伏等天气风险的考验。黄淮部分产区夏播玉米因旱情导致的减产情况,还需等待大规模收割后通过测产核实。局部供需失衡是否会引发区域性价格波动,仍需要时间的验证。值得注意的是,夏播玉米经历了较长时间的干旱天气,如果收获期河南等地再出现连续阴雨天气,很有可能放大当地玉米减产的市场效应。 杨华松认为,玉米饲用消费虽然受到养殖业的支撑保持强劲,但生猪价格若出现阶段性下跌,可能促使部分养殖户缩减产能,进而削弱玉米的饲用需求。玉米工业消费的疲弱态势是否出现改善,既取决于玉米淀粉、酒精等下游产品市场需求的回暖节奏,又受原材料价格与产品售价之间利润空间变化的制约,短期难以看到明确的拐点。 胡银滨表示,整体看,国内玉米市场的平稳运行并非“确定性趋势”,而是多变量博弈下的阶段性平衡。后续随着新季玉米上市量的增加,以及各类数据的逐步核实,市场价格或面临更多波动,主流价格的形成,仍需经历供需两端多重不确定性的持续“检验”。 (文章来源:期货日报) |

新华财经纽约12月17日电(记者徐静)纽约商品交易所黄金期货市场交投最活跃的2026

美股周三表现向下,地缘政局消息再受市场关注,加上个别科技股显著调整,拖低大市表现

从右翼播客主持人一路进入美国主要联邦执法机构高层的联邦调查局(FBI)副局长DanBong

文|《BUG》栏目闫妍不久前,有消息称国货羽绒服品牌高梵已完成一轮融资,投资方为雷军

据央视新闻12月18日消息,央视记者当地时间12月17日获悉,两位知情人士透露称,美

AI芯片领域近期大事件不断,摩尔线程、沐曦股份上市先后刷新打新收益记录,如今,

备受市场瞩目的中金公司吸收合并东兴证券、信达证券,迎来重要进展。 12月17日

每经记者|黄婉银每经编辑|陈梦妤 首次展期方案还在博弈中,万科又面临第二笔债券

据央视新闻12月18日消息,当地时间12月17日,总台记者获悉,委内瑞拉主要石油储存

据央视新闻12月18日消息,央视记者当地时间12月17日获悉,两位知情人士透露称,美