|

应收账款飙升至营收86% 莱茵生物募资改道背后的财务真相

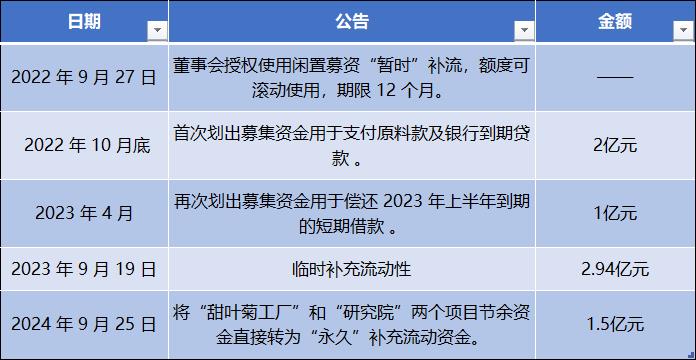

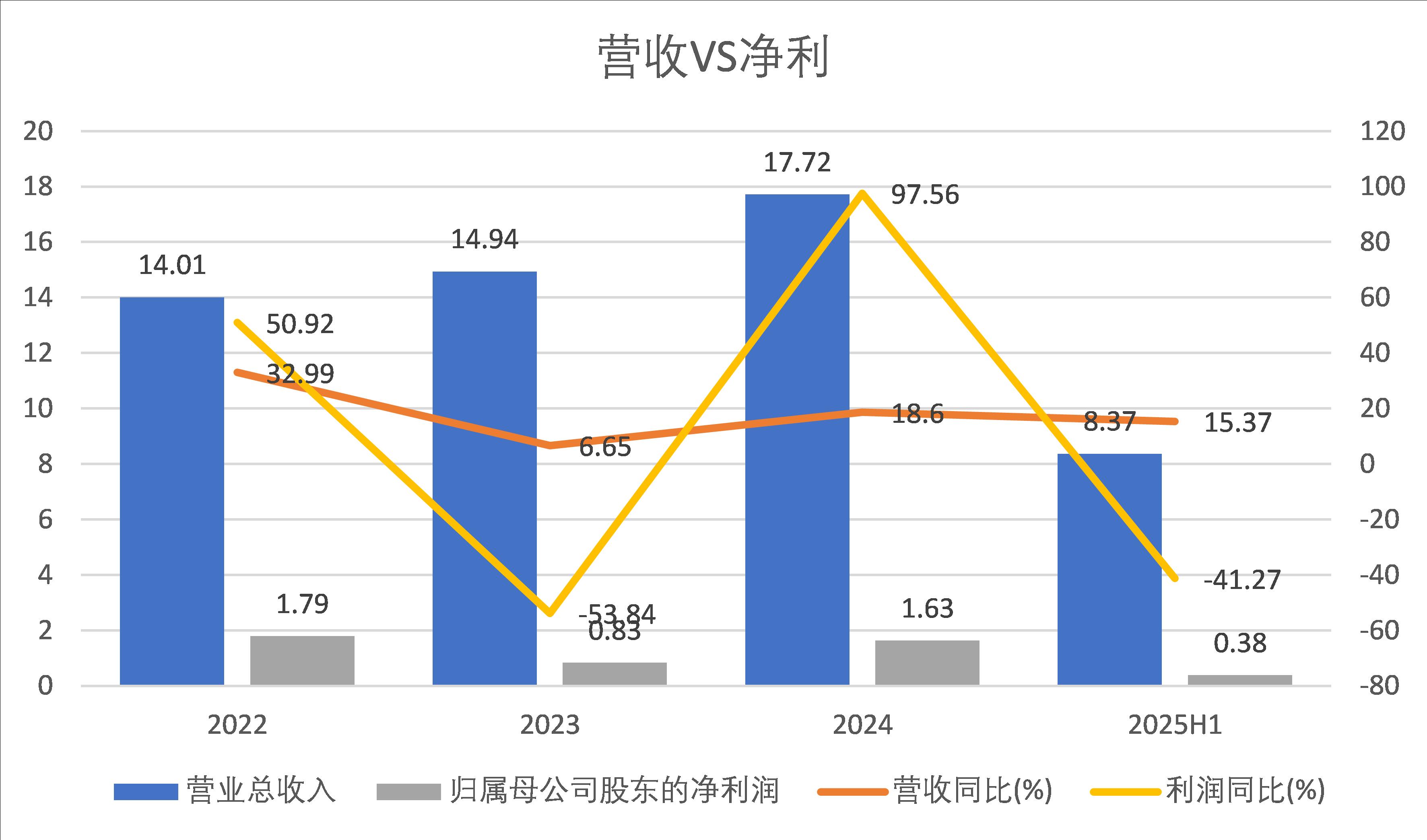

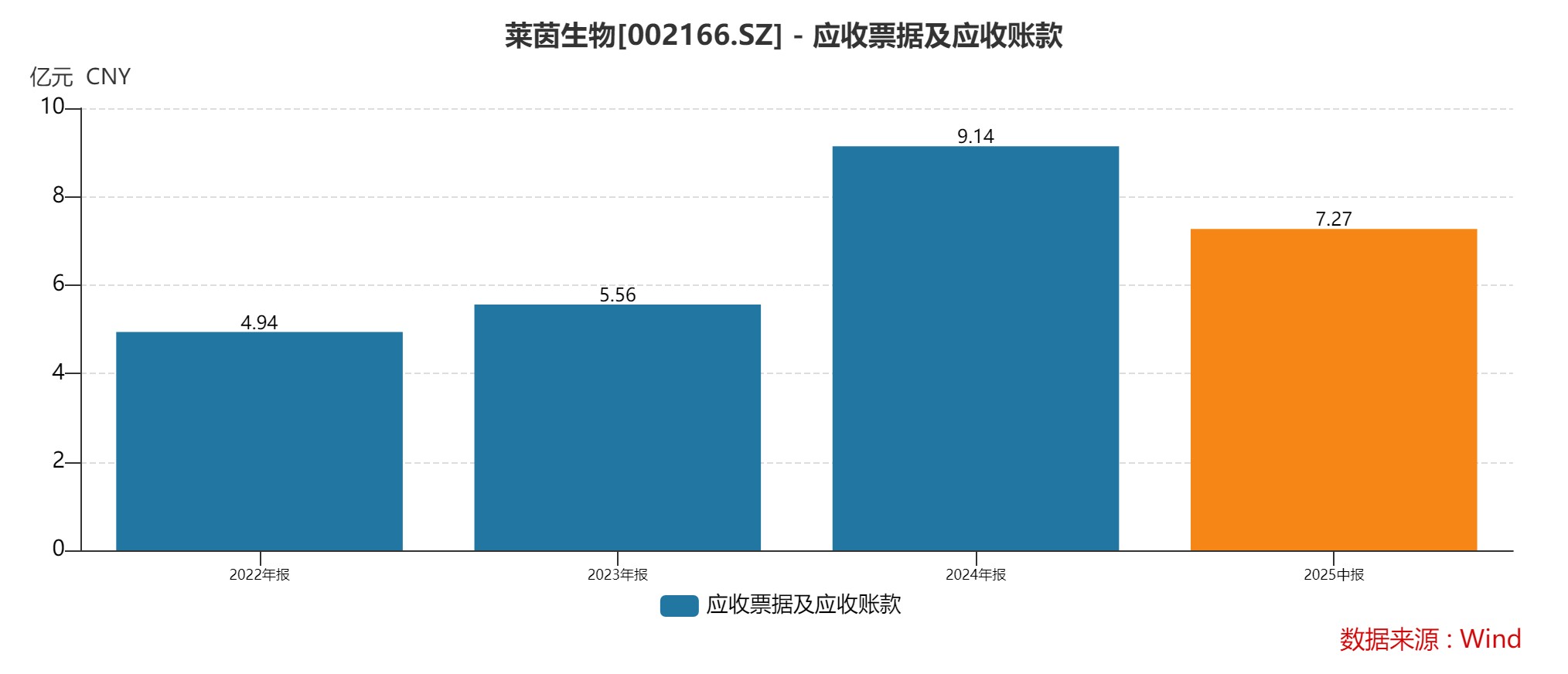

炒股第一步,先开个股票账户 莱茵生物(002166.SZ)近期的两则关键公告,将这家生物企业推至舆论聚光灯下。 8月20日,公司第七届董事会第六次会议审议通过重磅议案:对“甜叶菊专业提取工厂建设项目”与“莱茵天然健康产品研究院建设项目”按下终止键,并计划将两项目节余募集资金及预估待支付尾款合计3.15亿元,全额用于永久性补充流动资金。短短20天后,这一募资“改道”的方案,在9月9日的临时股东会上以高票通过。 界面新闻记者注意到,“顺利”的决策流程背后,暗藏值得深挖的经营谜题。3.15亿元募集资金为何突然偏离原有投资轨道?两个此前被寄予厚望的募投项目,缘何未及充分落地便仓促结项?在募资用途变更的背后,是否折射出公司当前面临的财务压力与经营困境? 随着这一系列问题的浮现,莱茵生物“增收不增利”的业绩怪圈与应收账款高企的财务隐患正逐渐浮出水面。 进度缓慢的募资项目 莱茵生物的天然甜味剂业务贡献了超九成营收,主要产品为甜叶菊提取物及罗汉果提取物。二者均是目前代糖行业的明星品种,兼具“天然健康”属性及高甜价比优势。凭借在植物提取行业20多年的深厚积累,莱茵生物在甜叶菊提取物及罗汉果提取物领域形成了业内少有的从种植、采购、研发、生产到销售的全产业链经营能力,产能及年度销量居全球天然甜味剂供应商前三。 作为全球植物提取行业的领军企业,莱茵生物在2022年9月完成了一场备受瞩目的定增。顶着“植物提取龙头”光环的它,成功募得9.68亿元资金,发行价5.85元/股,当时机构认购踊跃,发行当天股价上涨41.96%,资本市场对其未来发展充满期待。 公司彼时发布的公告,规划清晰且极具吸引力:7.3亿元资金将投向“甜叶菊专业提取工厂”项目,该工厂一旦全面投产,预计每年可新增净利达1.59亿元;另外2.38亿元则用于“莱茵天然健康产品研究院”的建设。 根据募资预案披露,当时莱茵生物与国际著名香精香料公司芬美意签订了为期五年、累计目标收入为4亿美元(最低累计收入3.45亿美元)的天然甜味剂产品分销《商业合同》,该合同实施后,仅此一家客户将为莱茵生物天然甜味剂产品带来年均不少于4.8亿元。这一蓝图,为公司描绘出一片光明前景,也让投资者看到了公司在代糖市场的勃勃野心。 然而,现实的发展却迅速偏离了当初的规划。 首先,是项目进度慢得超乎想象。 截至今年6月底,甜叶菊工厂项目累计投入5.66亿元,项目进度77%。尽管主体工程在2024年底就已完成转固,但公司无奈承认,该工厂 “尚未进入生产季”,至今无产量、无销量,更无任何效益产出。 而莱茵天然健康产品研究院项目进展同样滞后,仅投入7800万元,项目进度仅 33%。距离原定2025年末的完工时间已不足半年,目前仍处于“内部装修”阶段。三年时间过去,一个刚完成“转固”便陷入闲置,一个连建筑都未完全完工,与当初公司宣称要“抢占代糖风口”的急切态度形成了鲜明反差。 进度缓慢伴随的是大额资金的“闲置”。2022年10月,莱茵生物首次公告使用2亿元闲置募资“暂时”补充流动资金;2023年4月,再次补充1亿元;2023年9 月在董事会授权的暂时补流到期前,公司又划出2.94亿元,使“临时补流”峰值达到5.94亿元,占募集资金总额的61%。到了2024 年9月,公司更是将1.5亿元“节余”资金永久性用于补充流动资金。  数据来源:公司公告、界面新闻研究部 这些资金几乎全部用于偿还短期债务和支付货款。通过对比临时补充流动性的时间节点的财报数据可以发现,这段期间公司资产负债率没有明显变化,但资金缺口却呈现越来越大的趋势。 例如,截至2022年三季度,公司账面货币资金为9.94亿元,短期借款和一年内到期的非流动负债合计为6.46亿元,此时还没有资金缺口。而到了2024年四季度,莱茵生物最后一次补流时,账面货币资金只有1.65亿元,而一年内有息负债总额达到8.23亿元,资金缺口扩大到6.58亿元。 由此可见,所谓的“补充流动资金”,本质上是在为偿债“救火”。  数据来源:公司公告、界面新闻研究部 界面新闻从一位投行人士处了解到,莱茵生物多次使用闲置募资补充流动资金,从操作流程看,莱茵生物确实符合《深交所上市公司自律监管指引第 2 号》第 4.3 条的形式要求—— 比如闲置募资补流期限控制在12个月内,也按规定履行了内部决策程序,每次归还也很及时。“单看这些细节,很难直接判定违规。但监管指引的核心要求,除了期限合规,更重要的是‘不影响募投项目正常进行’,这一点恰恰是关键漏洞。” 莱茵生物募投资金的项目,本质上已经处于“停滞或缓慢推进”状态。如果募资真的是为了项目建设,为何会有大额资金长期闲置?反过来说,既然资金能多次挪去补流,说明项目本身对资金的“即时需求”并不迫切,这就与当初定增时“急需资金推进项目、抢占代糖风口” 的说法矛盾。 增收不增利凸显经营困境 2025年上半年,莱茵生物交出“增收不增利”的业绩答卷。财报数据显示,公司上半年实现营业收入8.37亿元,同比增长15.37%;但盈利端却遭遇“滑铁卢”——归母净利润仅3811万元,同比大幅下降41.27%;扣非后归母净利润更是跌至3369万元,降幅扩大至48.45%。  数据来源:公司公告、界面新闻研究部 这种“增收不增利”的矛盾在第二季度表现得尤为突出:单季度营业收入3.93 亿元,同比微增2.19%;归母净利润降至731.51万元,同比暴跌80.8%。 从收入结构来看,莱茵生物目前仍高度依赖植物提取业务,该板块贡献了公司 98% 的营收,其中甜叶菊、罗汉果、工业大麻提取物是三大核心品类。 盈利指标的全面下滑,更直观地反映出莱茵生物经营压力。上半年,莱茵生物毛利率降至 23.57%,同比下降5.03个百分点;净利率仅为 5.22%,同比下降4.15个百分点,两大核心盈利指标均创下阶段性新低。 对于净利下滑的原因,莱茵生物回应称:“传统甜菊糖苷领域,部分企业采取‘以价换量’策略冲击市场价格体系,导致整个供应链承受降价压力;叠加季度间产品销售结构的阶段性调整,以及公司内部折旧摊销成本增加,多重因素共同导致毛利下降,对盈利能力产生显著影响。” 这一观点亦得到了行业分析师的佐证。行业分析师胡一维对界面新闻记者表示:"莱茵生物当前面临的结构性挑战主要源于植物提取行业的特性——该领域整体准入门槛相对较低,产品同质化现象显著。近年来行业内各厂商持续扩大产能,导致价格竞争日趋激烈。" 胡一维进一步分析道:"莱茵生物此前通过定向增发募集资金重点布局的甜叶菊项目即将进入投产阶段,而行业整体供给规模仍在持续扩张,这一供需格局将对产品价格形成下行压力。在此行业背景下,若莱茵生物希望改善盈利水平,亟需加速向高附加值产品领域转型,逐步降低对低毛利传统品类的业务依赖。" 应收账款高企:繁荣销售下的现金流隐患 应收账款的大幅飙升是莱茵生物的另一大隐患。其规模与增速远超营收表现,暴露出公司在“繁荣销售”表象下的现金流风险。与此同时,短期偿债压力的凸显,进一步加剧了公司的经营不确定性。 截至2025年6月末,公司应收账款高达7.22亿元,同比增幅达125.43%,这一增速不仅远超同期15.37%的营收增长,更使得应收账款与营业收入的比值达到86.24%。  数据来源:公司公告、界面新闻研究部 更值得警惕的是,应收账款周转效率持续恶化。上半年,公司应收账款周转天数从去年同期的107.9天大幅拉长至175.7天,延长近62.8%。 “这种依靠延长账期、放宽信用条件来拉动销售的模式,本质上是‘以风险换增长’,长期来看不可持续。”注册会计师张敏在接受界面新闻新闻采访时直言,“应收账款占比过高,不仅会占用公司大量流动资金,还会随着账期拉长增加坏账风险。尤其是在行业竞争加剧、部分企业面临经营压力的背景下,一旦下游客户出现支付困难,公司将面临双重打击——既损失利润,又面临现金流断裂风险。” 应收账款高企,还与公司紧张的现金流、沉重的负债压力形成叠加效应。截至6 月末,莱茵生物短期借款为5.21亿元,一年内到期的非流动负债达3.46亿元,有息负债合计8.67亿元;而公司账面货币资金仅2.43亿元,货币资金与有息负债的比例仅为0.28,资金缺口十分明显。 值得注意的是,财报中“经营性现金流净额同比大幅增长895.28%”的亮眼数据,也并非完全源于经营改善。公司在财报附注中解释,现金流增长主要得益于“植物提取业务支付原料款大幅减少、销售回款增加,以及上年同期被冻结资金8880万元作为‘支付其他经营活动’列支”。 对此,张敏对界面新闻记者表示:“原料款支付减少可能与采购节奏调整或供应商账期延长有关,并非长期经营效率提升的信号;而上年同期冻结资金的特殊情况,也使得现金流增速不具备可比性。若剔除这些短期因素,公司真实的经营性现金流状况可能远不如数据表现亮眼。” 全新妙想投研助理,立即体验 (文章来源:界面新闻) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经记者|朱成祥每经编辑|陈俊杰 9月18日,均胜电子正式发布机器人AI头部总成,

每经记者|黄辛旭每经编辑|余婷婷 又一家智能座舱公司即将登陆港股市场。 日前,

近日,比亚迪DM技术凭借在插混领域的开创性实力和行业标杆地位,再次编入清华大学汽车

国务院国资委网站发布8户中央企业13名领导人员职务任免信息。 中国稀土集团有

这个周五,再有监管罚单密集开出,集中指向券商合规漏洞。 有4张罚单由浙江证

9月19日晚间,两家公司公告称将被ST。 思科瑞涉嫌虚构销售业务 将被ST

每经记者|可杨每经编辑|魏文艺 在人工智能(AI)投资热潮中,资本如何判断应用价

每经记者|李星每经编辑|余婷婷 9月19日,国家市场监督管理总局发布消息称,日前

每经记者|段思瑶每经编辑|余婷婷 近三年未推出全新车型的长城汽车旗下欧拉品牌,

周五(9月19日),现货黄金美市盘前围绕3650美元附近震荡运行。自周三创出3707.35美元